Questões de Concurso

Para trt - 13ª região (pb)

Foram encontradas 1.596 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Estoques ...................................................................................................................... 45.000,00

Contas a Pagar (que se vencem em até 180 dias) ........................................................19.000,00

Clientes (para receber em até 120 dias) ..................................................................... 150.000,00

Empréstimos a Pagar ................................................................................................ 85.000,00

Caixa e Equivalentes de Caixa ..................................................................................... 88.000,00

Receita Bruta de Vendas ........................................................................................... 585.000,00

Capital Social .......................................................................................................... 195.000,00

Custo das Mercadorias Vendidas .................................................................................. 230.000,00

Despesas com Salários ................................................................................................ 22.000,00

Reservas de Lucros ..................................................................................................... 14.000,00

Despesas Antecipadas ............................................................................................ 14.000,00

Investimentos em Coligadas ........................................................................................... 43.000,00

Devoluções de Vendas ............................................................................. 28.000,00

Salários a Pagar .............................................................................................. 13.000,00

Despesas com Impostos sobre Vendas ........................................................... 75.000,00

Impostos a Recolher (que se vencem em até 60 dias) .................................. 7.000,00

Lucro na Venda de Imóvel ............................................................................... 9.000,00

Despesa de Depreciação ......................................................................... 15.000,00

Máquinas e Equipamentos ................................................................................... 130.000,00

Despesas com Estimativa de Perdas com Créditos de Liquidação Duvidosa ...... 2.000,00

Estimativa de perdas com Créditos de Liquidação Duvidosa ..................................... 6.000,00

Despesas com Imposto de Renda e Contribuição Social ............................................. 5.000,00

Despesa Financeira ............................................................................................. 2.000,00

Intangíveis ..................................................................................................................... 24.000,00

Despesas com Comissão sobre Vendas .................................................................... 15.000,00

Contas a Receber (para receber em 2015) .................................................................... 35.000,00

Despesas com Propaganda e Publicidade .................................................................. 10.000,00

O Resultado Bruto com Vendas e o Resultado antes dos Impostos e Participações, apurado pela Empresa Vende Tudo S.A., em 2012, foram, respectivamente, em reais,

- O prazo do arrendamento é de 5 anos.

- A empresa deverá pagar 5 parcelas anuais de R$ 24.000,00.

- A taxa de juros incluída no contrato é 10,425% a.a..

- O valor presente das parcelas do contrato de leasing, em 31/12/2012, era R$ 90.000,00.

- O valor justo da máquina na data de início do contrato era R$ 96.000,00.

Sabendo-se que a empresa pretende utilizar a máquina por 8 anos e que ao final deste prazo a máquina não terá valor de mercado, deveria ter sido contabilizado no ano de 2013, despesa

As seguintes informações, relativas ao ano de 2012, são conhecidas:

- A Empresa Beta S.A. distribuiu dividendos aos seus acionistas no valor total de R$ 30.000,00.

- O Resultado Líquido apurado pela Empresa Beta S.A., em 2012, foi um prejuízo de R$ 20.000,00.

- A Empresa Investe-X S.A. não vendeu nem comprou qualquer participação societária.

O valor da conta Investimentos apresentado no Balanço Patrimonial da Empresa Investe-X S.A., em 31/12/2012, foi, em reais,

Sabendo-se que todos os valores estimados são confiáveis, o valor a ser contabilizado como provisão no passivo é, em reais,

- Valor do empréstimo: R$ 300.000,00.

- Prazo do empréstimo: 12 meses (vencimento em 30/11/2012).

- Taxa de juros contratada: 1,5% ao mês (regime de capitalização composta).

- Forma de pagamento: 12 parcelas iguais de R$ 27.504,00 ao final de cada mês.

- Despesas de contrato pagas no dia da obtenção do empréstimo: R$ 6.000,00.

- Taxa de custo efetivo da operação: 1,83% ao mês.

São valores aproximados que a empresa deveria ter apresentado na Demonstração do Resultado de 2011 e no Balanço Patrimonial de 31/12/2011, respectivamente:

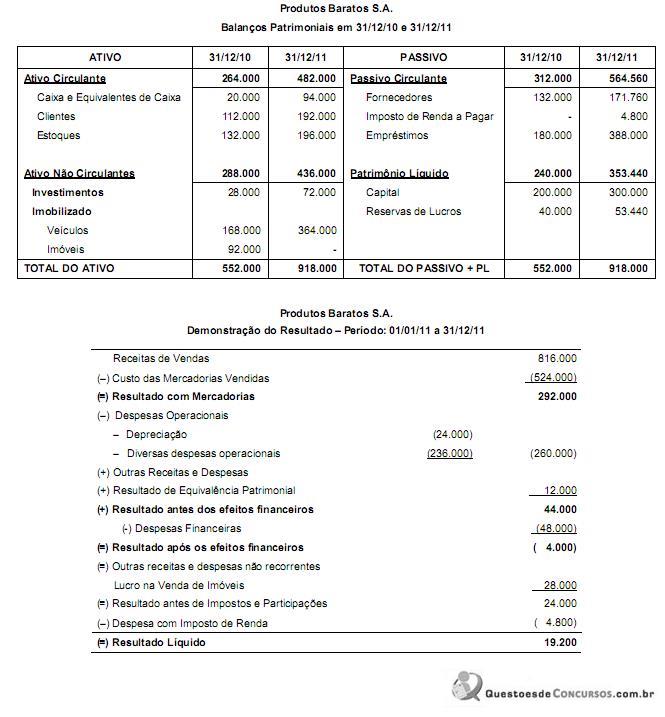

Os Balanços Patrimoniais em 31/12/2010 e 31/12/2011 e a Demonstração do Resultado para o ano 2011 da empresa Produtos Baratos S.A. são apresentados nos dois quadros abaixo (valores em reais).

Capital Social:............................................................................................... R$ 2.000.000,00

Reserva Legal: ............................................................................................. R$ 400.000,00

Reserva Estatutária: .....................................................................................R$ 200.000,00

Reserva para Expansão: .............................................................................. R$ 500.000,00

Durante 2013, a Cia. Capital apurou um lucro líquido de R$ 500.000,00 e seu estatuto determina a seguinte destinação desse lucro:

- Reserva Estatutária: 10% do lucro líquido.

- Reserva para Expansão: até 50% do lucro líquido.

- Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado de acordo com a Lei no 6.404/1976.

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei no 6.404/1976, o valor total do Patrimônio Líquido que a Cia. Capital apresentou em 31/12/2013 foi, em reais,

Custo de aquisição: ............................................................................................. R$ 420.000,00

Depreciação acumulada: .........................................................................................R$ 120.000,00

Perda por desvalorização reconhecida (em 2012):..................................... R$ 50.000,00

Em 31/12/2013, antes de elaborar suas demonstrações contábeis, a Cia. realizou o Teste de Recuperabilidade desse ativo e obteve as seguintes informações:

Valor em uso: .................................................................................................. R$ 235.000,00

Valor justo líquido de despesa de venda: ......................................... R$ 210.000,00

O valor recuperável para este ativo imobilizado, em 31/12/2013, era, em reais,

I. Aquisição, à vista, de máquinas para serem revendidas.

II. Aquisição, à vista, de máquinas para serem utilizadas na prestação de serviços.

III. Aquisição, à vista, do direito de usar determinada marca por 5 anos.

IV. Aquisição e pagamento de um seguro contra incêndio com vigência de 12 meses.

A Cia. Compra, Concerta & Revende S.A. reconheceu as transações I, II, III e IV, respectivamente, como ativo

I. Apenas os atos discricionários são passíveis de revogação, mantidos os efeitos anteriormente produzidos.

II. Os atos vinculados, quando eivados de vício de competência são passíveis de convalidação, salvo em matérias de competência exclusiva.

III. Os atos vinculados podem ser anulados, retroagindo a anulação à data da edição do ato, ou revogados, com efeitos a partir da revogação.

Está correto o que consta APENAS em