Questões de Concurso

Para câmara de montes claros - mg

Foram encontradas 75 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma empresa pública que explora o serviço de pavimentação asfáltica adquiriu, em 01/jan./2016, cinco máquinas de demarcação viária, que entraram em funcionamento na mesma data, pelo valor unitário de R$ 220.000,00. Os custos totais necessários para colocar as máquinas em funcionamento, inclusive o frete para entrega na sede da empresa, foi de R$ 42.000,00. A vida útil econômica estimada é de seis anos, com um valor residual de R$ 40.000,00 por máquina. No final de dezembro de 2019, a empresa observou evidências de que suas máquinas podiam ter sofrido desvalorização. Após levantamento das áreas, o valor de uso foi estimado em R$ 120.000,00, que é equivalente ao valor justo líquido de despesas de venda. Considerando essas informações, julgue os itens abaixo:

I. A depreciação acumulada no período é de R$ 471.000,00

II. O saldo contábil líquido do conjunto máquinas a ser evidenciado no Balanço Patrimonial é R$ 671.000,00.

III. A empresa é obrigada a reconhecer uma perda de impairment de R$ 71.000,00.

IV. Como o valor contábil é maior que o valor de uso, nenhum ajuste deve ser realizado.

V. O reconhecimento da perda impactará o resultado do período.

Assinale a alternativa CORRETA.

Analise os fatos abaixo e assinale (VPA) quando se tratar de uma Variação Patrimonial Aumentativa e (VPD) quando se tratar de uma Variação Patrimonial Diminutiva.

( ) Redução ou extinção do valor econômico de um ativo.

( ) Surgimento de um passivo, sem correspondente ativo.

( ) Recebimento efetivo de doações e subvenções.

( ) Extinção total de um passivo sem o concomitante desaparecimento de um ativo.

( ) Extinção de um ativo, devido à transferência de sua propriedade para terceiro.

Assinale a alternativa que apresenta a sequência CORRETA, de cima para baixo.

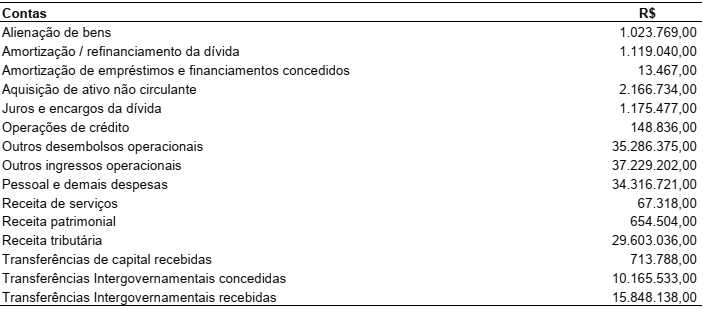

Um ente público apurou os saldos contábeis do exercício com o objetivo de levantar a Demonstração dos Fluxos de Caixa. Utilize as informações abaixo para responder ao que se pede.

Sabendo que o Saldo de Caixa e Equivalentes de Caixa no início do período era R$ 6.318.355,00 e considerando as

informações apresentadas na tabela, é CORRETO afirmar que:

O Município Lugar Claro tinha um saldo disponível de R$ 100.000,00 em 01/01/X8. No decorrer de X8, até 31/12/x8, verificaram-se as seguintes informações:

• Houve devolução de um depósito caução no valor de R$ 15.000,00.

• A previsão da receita foi de R$ 240.000,00.

• Pagamento de restos a pagar no valor de R$ 17.000,00.

• A fixação da despesa foi de R$ 240.000,00.

• Houve arrecadação de receitas no valor de R$ 210.000,00.

• Utilização de material de consumo no valor de R$ 22.000,00.

• Foram empenhadas e liquidadas despesas no valor de R$ 130.000,00, sendo que desse valor R$ 20.000,00 não foram pagas, sendo inscritas em Restos a Pagar.

É CORRETO afirmar que o saldo disponível para X9 é:

Considerando a classificação programática das despesas públicas, relacione os itens da coluna A com as características listadas na Coluna B:

Assinale a alternativa que apresenta a sequência CORRETA da Coluna B.

Considerando o que dispõe a Lei Complementar 116/2003, que versa sobre o Imposto sobre Serviços de qualquer natureza (ISS), julgue os itens a seguir:

I. A alíquota máxima do ISS é 5%, e a alíquota mínima é de 0,5%.

II. A incidência do ISS depende de o serviço prestado ter denominação compatível com o rol taxativo do anexo à lei supra.

III. A base de cálculo do imposto é o preço do serviço deduzido sempre o valor dos produtos utilizados na prestação do serviço.

IV. O contribuinte do ISS é o tomador do serviço.

V. O ISS incide sobre as exportações de serviços para o exterior do país.

VI. É admitida a atribuição de modo expresso a responsabilidade tributária a terceira pessoa, vinculada ao fato gerador da respectiva obrigação.

VII. O responsável tributário do ISS fica obrigado ao recolhimento integral do imposto devido, multa e acréscimos legais.

Assinale a alternativa CORRETA.

Considerando NBC TSP Estrutura Conceitual, especificamente o que dispõe sobre a característica da tempestividade, preencha os espaços de forma que a informação fique totalmente CORRETA.

A utilidade das demonstrações contábeis é prejudicada quando essas não são disponibilizadas aos usuários dentro de período razoável após ____________ das demonstrações contábeis. A entidade deve estar pronta para divulgar suas demonstrações contábeis em até ____________ a partir da ____________ das demonstrações contábeis. Fatores constantemente presentes, como _______________________________, não são razões suficientes para deixar de se divulgar as demonstrações contábeis dentro de prazo aceitável.

Considerando o aplicável nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), especificamente a que versa sobre as Demonstrações Contábeis Consolidadas, analise o conceito a seguir e assinale a alternativa a que ele se refere.

“É aquele que confere direitos e obrigações executáveis às partes como se fosse na forma de contrato. Isso inclui direitos contratuais ou outros direitos legais.”

Considerando o preceituado na Lei de Responsabilidade Fiscal sobre o Relatório Resumido da Execução Orçamentária (RREO), avalie as assertivas e marque (V) para as verdadeiras e (F) para as Falsas:

( ) Fica desobrigada a publicação do RREO para municípios com menos de 10.000 habitantes.

( ) Será publicado até trinta dias após o encerramento de cada bimestre.

( ) O demonstrativo relativo aos resultados nominal e primário acompanhará o RREO.

( ) O RREO conterá despesa total com pessoal, distinguindo a com inativos e pensionistas.

( ) O RREO deve conter demonstrativo específico dos restos a pagar, detalhando os valores inscritos, os pagamentos realizados e o saldo a pagar.

Assinale a alternativa que contém a sequência CORRETA, de cima para baixo:

Associe os itens elencados na coluna A com as definições listadas na coluna B, considerando o disposto na NBCT 16.11 sobre características e atributos de custos no setor público:

Coluna A

I - Valor social

II - Utilidade

III - Adaptabilidade

IV - Especificidade

V I Granularidade

VI I Relevância

Coluna B

( ) Sistema que deve ser capaz de produzir informações em diferentes níveis de detalhamento sem perder o atributo da comparabilidade.

( ) As informações de custos devem ser elaboradas de acordo com a finalidade pretendida pelos usuários.

( ) A informação de custos deve proporcionar maior transparência e evidenciação do uso dos recursos públicos.

( ) O sistema de custos deve permitir o detalhamento das informações em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários.

( ) A informação de custos deve ser útil à gestão tendo a sua relação custo benefício sempre positiva.

( ) A informação tem de influenciar as decisões de seus usuários auxiliando na avaliação de eventos passados, presentes e futuros.

Assinale a alternativa que apresenta a sequência correta da Coluna B, de cima para baixo.

I. gerenciar espaços alocados. II. criar e deletar arquivos de qualquer extensão. III. criar e deletar diretórios de memória swap. IV. mapear arquivos em disco em massa. V. fazer a manipulação de arquivos e diretórios na memória.

Estão CORRETAS apenas as afirmações constantes nos itens:

Requisito

A - Confiabilidade B - Segurança

Ação

( ) O NTFS usa seu arquivo de log e informações de ponto de verificação para restaurar a consistência do sistema de arquivos quando o computador é reiniciado após uma falha do sistema. ( ) O NTFS monitora e corrige continuamente problemas transitórios de corrupção em segundo plano sem colocar o volume offline. ( ) o NTFS permite que se definam permissões em um arquivo ou pasta, que se especifiquem os grupos e usuários cujo acesso se deseja restringir ou permitir e que se selecione tipo de acesso. ( ) Quando o NTFS é usado com volumes compartilhados clusterizados, nenhum tempo de inatividade é necessário. ( ) O NTFS pode dar suporte a volumes tão grandes quanto 256 terabytes.

A alternativa que melhor representa as relações está disposta em:

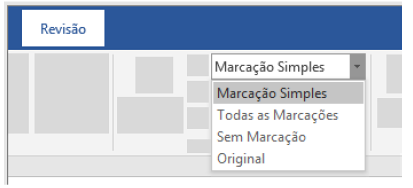

Ao selecionar a opção marcação simples, o leitor do documento estará apto para