Questões de Concurso

Para tre-es

Foram encontradas 1.369 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90412

Contabilidade Geral

Texto associado

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

seguem.

De acordo com o Pronunciamento Técnico CPC 12, o ajuste a valor presente deve ser efetuado em base linear pro rata, com base na taxa nominal de juros.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90411

Contabilidade Geral

Texto associado

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

seguem.

O conceito de equivalentes de caixa era pouco difundido no Brasil antes da implementação das normas internacionais de contabilidade. Esse conceito é mais abrangente que o convencionalmente adotado no Brasil para as disponibilidades, pois não se restringe aos valores de liquidez imediata, embora não haja restrições à sua conversibilidade em prazo e valor certos.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90410

Contabilidade Geral

Texto associado

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

seguem.

Empréstimos por arrendamento financeiro de bens e provisão para previdência complementar normalmente são classificados no passivo não circulante.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90409

Contabilidade Geral

Texto associado

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

seguem.

Suponha que, em decorrência da aplicação do critério da avaliação a valor justo, tenha havido aumento no valor de um bem do ativo. Nesse caso, a contrapartida desse aumento será computada como reserva de reavaliação, um subgrupo do patrimônio líquido.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90408

Análise de Balanços

Texto associado

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

seguem.

Na empresa cujo ciclo operacional tiver duração menor que o exercício social, a classificação no circulante ou longo prazo terá por base a duração do exercício social.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90407

Contabilidade Geral

Texto associado

Com relação a balancetes de verificação, julgue os itens a seguir.

No balancete de verificação, é possível identificar os lançamentos que devem ser objeto de estorno, em razão da diferença que estará nele evidenciada entre os somatórios dos saldos devedores e credores.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90406

Contabilidade Geral

Texto associado

Com relação a balancetes de verificação, julgue os itens a seguir.

Lançamentos omitidos ou em duplicidade não alteram os totais das colunas de débito e de crédito.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90405

Contabilidade Geral

Texto associado

Com relação a balancetes de verificação, julgue os itens a seguir.

O balancete de verificação possibilita indicar erros na escrituração contábil mesmo no caso de igualdade entre os somatórios das colunas de débito e de crédito, como, por exemplo, quando o saldo de determinada conta é incompatível com a sua natureza.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90403

Contabilidade Geral

Texto associado

Julgue os itens subsecutivos, referentes aos conceitos, objetivos e finalidades da contabilidade.

Receitas ou ganhos, que correspondem aos aumentos de patrimônio líquido que surgem no curso das atividades normais de uma entidade, são designados por diversos nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90402

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Na prestação de contas pelo responsável pelo fundo fixo de caixa, em 31 de maio de 2010, uma empresa verificou que, em seu fundo fixo de caixa, havia R$ 15,00 em moeda corrente e R$ 435,00 em comprovantes de despesas. Nesse mesmo dia, foram feitos a reconstituição do fundo e, concomitantemente, o aumento do valor do fundo para R$ 500,00. Nessa situação, a empresa deverá fazer débito de R$ 435,00 em conta de resultado (despesas diversas) e de R$ 50,00 na conta do fundo fixo de caixa, com contrapartida de R$ 485,00 em conta banco.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90401

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa, após ter apurado lucro de R$ 100.000,00, destinou um terço desse valor para contingências futuras. Nessa situação, a empresa contabilizará, no mesmo exercício, R$ 30.000,00 a crédito de uma conta de provisão para contingências.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90400

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Após três anos de uso, um ativo imobilizado adquirido por R$ 40.000,00 tem 40% do seu custo depreciado; nesse momento, ele é vendido por R$ 20.000,00. Nessa situação, a empresa obteve um lucro de R$ 20.000,00 em outros resultados operacionais.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90399

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

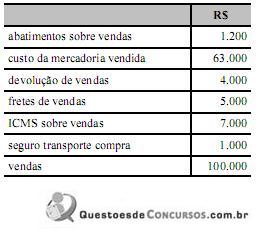

No final do período contábil, após os lançamentos de ajustes, uma entidade obteve os seguintes saldos contábeis.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90398

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

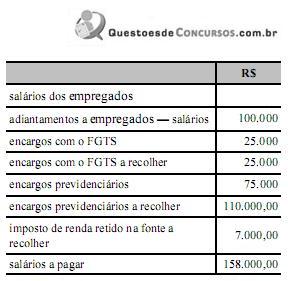

Em novembro de 2010, um técnico em contabilidade apurou a folha de pagamento de determinada empresa, conforme a tabela abaixo. No entanto, ele deixou de registrar a despesa mensal de salário dos empregados, cujo pagamento ocorrerá até o quinto dia útil do mês seguinte.

Nessa situação, para completar a contabilização, deverá ser lançado o valor de R$ 400.000,00 como despesa de salário do mês de novembro de 2010.

Nessa situação, para completar a contabilização, deverá ser lançado o valor de R$ 400.000,00 como despesa de salário do mês de novembro de 2010.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90397

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Em 1.º de novembro de 2010, uma empresa prestadora de serviços contratou um empréstimo bancário no valor de R$ 15.000,00, cuja liquidação ocorrerá seis meses após a data da contratação, registrando a operação com um débito na conta banco (ativo) no valor de R$ 12.000,00, um débito na conta juros a transcorrer (passivo), no valor de R$ 3.000,00, e um crédito na conta empréstimo bancário (passivo), no valor de R$ 15.000,00. Nessa situação, as despesas relativas aos juros no ano de 2010 corresponderão aos juros prefixados no montante de R$ 3.000,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90396

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

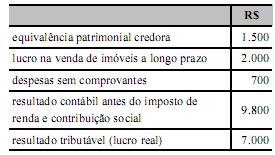

Para calcular os tributos correntes e diferidos — imposto de renda e contribuição social sobre o lucro — no ano de 2010, uma empresa, após a apuração do resultado, obteve os seguintes dados.

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90395

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa comercial iniciou o mês de dezembro de 2010 com um estoque avaliado em R$ 10.000,00. Na primeira quinzena, comprou mercadorias, a prazo, no valor de R$ 6.000,00. Na segunda quinzena, efetuou compra de mercadorias, no valor de R$ 8.000, à vista. Nessa empresa, ocorreram, ainda, as seguintes operações: a metade do estoque disponível para venda no mês foi vendido; a empresa concedeu um desconto comercial de 10% no valor das vendas; 30% da primeira compra foram devolvidos por não atender às especificações; na segunda compra, foi dado um abatimento no valor de R$ 500,00; e foram pagos os fretes das compras do mês, nos valores de R$ 300,00, cada um. Nessa situação, é correto afirmar que as compras líquidas do mês de dezembro de 2010 foram iguais a R$ 12.300,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90394

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma grande empresa de comércio varejista adquiriu um lote de mercadorias para revenda ao custo de R$ 900.000,00. No encerramento do exercício, a empresa apurou que o valor realizável líquido desse lote era avaliado em R$ 700.000,00. Nessa situação, a empresa deverá realizar uma contabilização, lançando o valor de R$ 200.000,00 em uma conta do ativo e em uma conta do patrimônio líquido.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90393

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa que ocupou imóvel de terceiros para realizar suas atividades operacionais, na última renovação do contrato de aluguel, negociou as seguintes condições com o locador: prazo de aluguel: 24 meses; aluguel mensal de R$ 2.000,00; e desconto, no caso de pagamento adiantado dos aluguéis, de 15%. Em 30 de setembro de 2010, a empresa locatária pagou R$ 40.800,00, beneficiando-se do desconto acertado. Nesse caso, ao final do exercício de 2010, a empresa deveria registrar o valor de R$ 5.100,00 como despesa e de R$ 35.700,00 como ativo circulante.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90389

Contabilidade Geral

Texto associado

Na relação de contas acima,

Na relação de contas acima,

apenas duas são classificadas no patrimônio líquido.