Questões de Concurso

Para câmara de cuiabá - mt

Foram encontradas 245 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805208

Administração Financeira e Orçamentária

“O próximo governo, para garantir o equilíbrio de

caixa, deverá usar recursos da privatização de

algumas das suas empresas dependentes. A outra

hipótese seria aumentar a arrecadação com a criação

de um novo imposto ou contribuição. Esse último

caminho, embora não seja impossível, é muito difícil,

porque qualquer novo imposto para vigorar a partir do

próximo exercício, precisa ser aprovado até o final

deste ano.”

Nessa declaração de um agente público, feita no

decorrer de determinado exercício financeiro, está

implícita a essência do seguinte princípio

orçamentário:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805207

Contabilidade Pública

Em 30/11/2020, foi concedido a um servidor

lotado na Secretaria Municipal de Educação, para

realização de despesas de pequeno vulto, um

Suprimento de Fundos, no valor de R$ 5.000,00.

Posteriormente, em 11/01/2021, o suprido devolveu a

parcela de R$ 1.200,00, não aplicada, do valor

recebido anteriormente. A contabilidade da prefeitura,

cumprindo as normas de escrituração, efetuou na

data da devolução o devido registro da transação.

Desconsiderando o lançamento do valor, o

lançamento contábil efetuado que NÃO é pertinente

ao fato contábil é:

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

Legendas: D – lançamento a débito; C – lançamento a crédito; DDR – Disponibilidade por Destinação de Recursos

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805206

Contabilidade Geral

No exercício financeiro de 2020, uma prefeitura

efetuou, conforme contrato firmado com uma

instituição financeira, a amortização de uma parcela

do empréstimo tomado no valor R$ 1.500.000,00.

Realizou também no final de cada trimestre o

pagamento de juros e encargos do empréstimo no

valor de R$ 200.000,00. Somente com essas

operações mencionadas, a situação líquida

patrimonial da prefeitura sofreu uma diminuição de:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805205

Contabilidade Geral

Texto associado

Responder à questão com base nas

seguintes informações.

Durante o exercício financeiro de 2020 foram

realizadas, entre outras, as seguintes

transações registradas na contabilidade de

uma prefeitura (valores em reais):

Considerando a DFC elaborada, o valor

indicado da geração líquida de caixa e equivalente de

caixa foi:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805204

Contabilidade Pública

Texto associado

Responder à questão com base nas

seguintes informações.

Durante o exercício financeiro de 2020 foram

realizadas, entre outras, as seguintes

transações registradas na contabilidade de

uma prefeitura (valores em reais):

Na Demonstração dos Fluxos de Caixa

elaborada em 31/12/2020, o fluxo de caixa líquido das

atividades operacionais foi:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

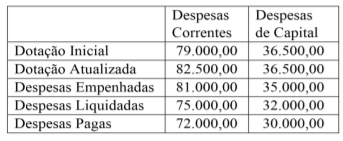

Q1805203

Contabilidade Pública

O balanço orçamentário de uma determinada

prefeitura, elaborado em 31/12/2020, apresentava,

entre outros, os seguintes dados (valores em reais):

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a:

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805202

Contabilidade Pública

No final do exercício financeiro, por ocasião da

elaboração das demonstrações contábeis, o balanço

patrimonial conterá um demonstrativo auxiliar

denominado de “Quadro do Superávit/Déficit

Financeiro”, que será elaborado utilizando-se o saldo

da seguinte conta contábil:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805201

Contabilidade Pública

Em 31/12, a contabilidade de uma prefeitura

apresentava, entre outras, as seguintes contas com

seus respectivos saldos (valores em reais)

Crédito Empenhado a Liquidar.....................R$ 18.000,00 Crédito Empenhado Liquidado a Pagar........R$ 21.000,00 Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

Crédito Empenhado a Liquidar.....................R$ 18.000,00 Crédito Empenhado Liquidado a Pagar........R$ 21.000,00 Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805200

Contabilidade Pública

Dentre as transações realizadas por uma

prefeitura, durante um exercício financeiro, aquela

que será classificada, contabilizada e evidenciada no

balanço financeiro elaborado em 31/12, como sendo

uma receita extraorçamentária é a referente a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805199

Contabilidade Pública

Conforme preconizado nas normas aplicadas ao

setor público, o maior valor apurado entre o valor

justo, deduzidos os custos de alienação de um ativo,

e o seu valor em uso é referente ao conceito de:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805198

Contabilidade Pública

Em 02/03/2019, uma prefeitura recebeu do

fornecedor um ônibus, adquirido e pago à vista no

valor de R$ 114.000,00, para efetuar o transporte de

alunos. Na ocasião, foi estimada uma vida útil de 5

anos, com valor residual de 10% do seu preço de

aquisição. O veículo, após algumas modificações, foi

colocado em uso a partir de 01/05/2019. O método de

depreciação adotado pela prefeitura foi o das quotas

constantes. Em 31/12/2020, após verificação

efetuada, foi apurado que o valor recuperável desse

bem era de R$ 82.000,00. De acordo com as normas

vigentes, o valor desse veículo evidenciado no

balanço patrimonial deveria ter sido igual a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805197

Contabilidade Pública

Em 10/11/2020, uma prefeitura registrou o

ingresso de recursos financeiros provenientes de

duas fontes nos seguintes montantes: R$ 8.450,00 e

R$ 3.215,00. Por ocasião da contabilização dessas

receitas, foram utilizadas para classificação por

natureza da receita, respectivamente, as seguintes

c o d i f i c a ç õ e s n u m é r i c a s : 2.2.1.3.00.1.0 e

1.6.3.8.01.3.0. De acordo com as normas vigentes,

esses recursos arrecadados foram provenientes,

respectivamente, das seguintes origens da receita

orçamentária:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805196

Contabilidade Pública

No mês de setembro de 2020, uma prefeitura

recebeu cinco computadores portáteis que foram

apreendidos numa operação realizada pela

Secretaria da Receita Federal do Brasil. Esses

equipamentos apreendidos na operação foram

incorporados ao patrimônio da SRFB, antes de

serem doados. De acordo com as normas de

escrituração, pela doação recebida, a prefeitura

registrou a variação patrimonial aumentativa na conta

4.5.2.3.X – Transferências Voluntárias – Inter OFSS

– União, cujo 5º nível de desdobramento, acima

representado pela letra “X” deveria receber o

seguinte algarismo:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805195

Contabilidade Pública

A LOA de um município aloca a cada uma das

secretarias da prefeitura suas respectivas dotações

orçamentárias. A Secretaria de Saúde,

posteriormente, transferiu para um hospital municipal

parcela de créditos orçamentários para que fossem

efetuadas as despesas necessárias à assistência

médica aos munícipes, como também aquelas

destinadas à manutenção do hospital. A Secretaria de

Saúde, na data da transferência desse crédito,

realizou em cumprimento às normas contábeis o

seguinte lançamento (4º nível de desdobramento):

Legenda: D - lançamento a débito; C - lançamento a crédito

Legenda: D - lançamento a débito; C - lançamento a crédito

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

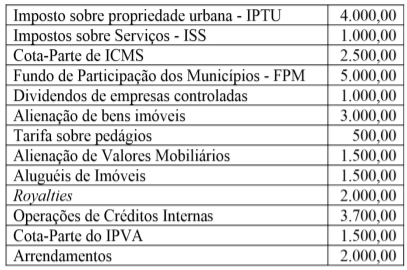

Q1805194

Contabilidade Pública

Durante o exercício financeiro, ocorreram os

seguintes ingressos de recursos financeiros no Caixa

de uma determinada prefeitura (valores em reais):

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805193

Contabilidade Pública

No final dos exercícios financeiros, os

municípios devem elaborar suas demonstrações

contábeis conforme estruturas definidas no MCSP –

Parte V. A maioria dessas demonstrações é

composta de um quadro principal, demonstrativos

auxiliares e notas explicativas. O demonstrativo

auxiliar denominado “Quadro de Juros e Encargos da

Dívida” faz parte:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805192

Contabilidade Pública

Dentre as transações realizadas por uma

prefeitura, uma que implicará lançamentos a serem

efetuados, utilizando contas contábeis de informação

de natureza orçamentária, patrimonial e típica de

controle, é:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805191

Administração Financeira e Orçamentária

A Lei de Diretrizes Orçamentárias é um

instrumento de planejamento governamental que tem

por função principal o estabelecimento dos

parâmetros necessários à alocação dos recursos no

orçamento anual, de forma a garantir, dentro do

possível, a realização das diretrizes, dos objetivos e

das metas contempladas no Plano Plurianual.

Segundo estabelecido na Constituição Federal de

1988, NÃO é matéria de objeto do referido

instrumento de planejamento:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805190

Administração Financeira e Orçamentária

Em 24/09/2020, em cumprimento a um

programa de trabalho, uma prefeitura efetuou o

pagamento de uma despesa realizada. Na ocasião,

utilizou para a sua classificação a seguinte

codificação numérica: 3.3.90.36. Conforme a norma

vigente, a despesa efetuada foi classificada, quanto

ao grupo da natureza, como sendo um gasto relativo

a:

Ano: 2021

Banca:

SELECON

Órgão:

Câmara de Cuiabá - MT

Prova:

SELECON - 2021 - Câmara de Cuiabá - MT - Contador |

Q1805189

Contabilidade Pública

No decorrer do exercício financeiro, os

dispêndios realizados por uma prefeitura referentes

aos pagamentos de juros e encargos sobre

operações de créditos internas são classificados

conforme preconizado na Lei nº 4.320/64, na

seguinte categoria econômica e especificação da

despesa, respectivamente: