Questões de Concurso

Para auditor fiscal da receita estadual

Foram encontradas 3.757 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Para obter recursos com o objetivo de financiar sua expansão, a Cia. Enrolada emitiu um lote de debêntures no valor total de R$ 12.000.000,00 com as seguintes características:

- Data da emissão: 30/11/2017.

- Prazo total: 10 anos.

- Taxa de juros compostos: 1,1% ao mês.

- Pagamentos: parcelas anuais de R$ 2.303.132,61.

A Cia. incorreu em gastos no valor total de R$ 180.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 12.840.000,00 (valor superior ao desejado), o que fez com que a taxa de custo efetivo da emissão fosse 1% ao mês.

Para obter recursos com o objetivo de financiar sua expansão, a Cia. Enrolada emitiu um lote de debêntures no valor total de R$ 12.000.000,00 com as seguintes características:

- Data da emissão: 30/11/2017.

- Prazo total: 10 anos.

- Taxa de juros compostos: 1,1% ao mês.

- Pagamentos: parcelas anuais de R$ 2.303.132,61.

A Cia. incorreu em gastos no valor total de R$ 180.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 12.840.000,00 (valor superior ao desejado), o que fez com que a taxa de custo efetivo da emissão fosse 1% ao mês.

A Cia. das Tintas apresentava, em seu balanço patrimonial de 31/12/2017, um ágio derivado de expectativa de rentabilidade futura, cujo valor contábil era R$ 880.000,00 e composto por:

Custo: R$ 990.000,00.

Perda por desvalorização reconhecida (em 2016): R$ 110.000,00.

Em 31/12/2017, a Cia. realizou o teste de recuperabilidade do ágio (teste de “impairment") e obteve as seguintes informações:

- Valor em uso: R$ 1.050.000,00.

- Valor justo líquido de despesas de venda: R$ 830.000,00.

Com base nessas informações, o valor que a Cia. das Tintas apresentou em seu Balanço Patrimonial de 31/12/2017 para este ativo (ágio) foi, em reais,

Uma empresa adquiriu uma marca que poderá ser explorada pelo prazo de 10 anos, não podendo ser revendida no final deste prazo. O preço pago foi R$ 5.000.000,00 e a aquisição ocorreu em 31/12/2016. Em 31/12/2017, antes do fechamento das Demonstrações Contábeis, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) e obteve as seguintes informações sobre a marca adquirida:

- Valor em uso da marca: R$ 4.200.000,00.

- Valor justo líquido das despesas de venda: R$ 4.000.000,00.

Com base nessas informações, no resultado de 2017 a empresa deveria ter reconhecido uma

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

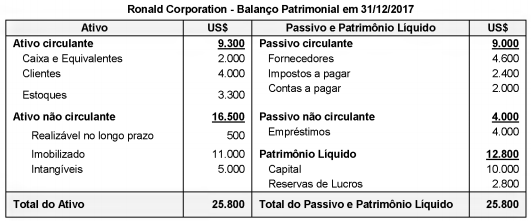

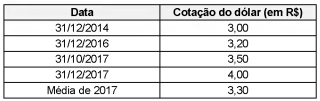

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

No período de 01/01/2017 a 31/12/2017, a Cia. Colorida reconheceu as seguintes mutações em seu patrimônio líquido:

- Lucro líquido: R$ 500.000,00.

- Distribuição de dividendos: R$ 100.000,00.

- Ajustes acumulados de conversão de investida no exterior: R$ 50.000,00 (saldo devedor).

Sabendo que a vida útil remanescente do ativo imobilizado que originou a diferença entre o patrimônio líquido contábil e o patrimônio líquido avaliado pelo valor justo dos ativos e passivos identificáveis da Cia. Colorida era 20 anos, o impacto total reconhecido na Demonstração do Resultado individual de 2017 da Cia. Rosa, decorrente do investimento na Cia. Colorida, foi, em reais,

Considerando os procedimentos a serem utilizados por um Auditor Fiscal de ICMS do Estado de Santa Catarina, visando à auditoria do grupo de contas de Fornecedores no Passivo, pode-se mencionar:

I. Obter a relação de fornecedores.

II . Obter a confirmação de saldos da conta contábil de fornecedores junto a estes (especialmente, se forem os fornecedores localizados em Santa Catarina).

III . Contagem física do caixa em um determinado dia.

IV. Obter a relação de clientes.

Está correto o que se afirma APENAS em

O Auditor Fiscal José, em um trabalho de auditoria tributária, questionou a Indústria XYZ Ltda. a respeito de uma alienação, feita pela empresa, do seu Ativo Imobilizado, após analisar o Razão Contábil (do Ativo Imobilizado e da conta Bancos) e o Livro de Saídas do ICMS.

Verificou documentalmente a alienação de uma máquina do ativo imobilizado no final de dezembro de 2017, conferindo o número de série do equipamento constante nos documentos fiscais. No entanto, ao fazer uma vistoria na fábrica em setembro de 2018, constatou que a referida máquina continuava fisicamente no chão da fábrica e em uso por parte dos funcionários da produção.

O Auditor formalizou então uma notificação à Indústria XYZ Ltda. que respondeu que a venda da máquina teria sido efetuada com a isenção do ICMS na alienação do ativo imobilizado (art. 35 do anexo 2 de benefícios fiscais do RICMS-SC), onde constou no documento fiscal que a máquina tinha sido entregue em endereço de outro município de SC.

A empresa não justificou a que título jurídico a máquina do ativo imobilizado retornou ao estabelecimento (nem registrou na contabilidade este retorno) e não esclareceu por qual motivo após o recebimento integral do valor de R$ 600.000,00 e emissão de Nota Fiscal de saída pela empresa em dezembro de 2017, a máquina ainda permanecia em uso no estabelecimento industrial em setembro de 2018.

Nesse caso, em relação à empresa Indústria XYZ Ltda., o Auditor

A auditoria contábil oferece um conjunto de técnicas de extrema relevância e com aplicação prática para as fiscalizações tributárias promovidas pelos Fiscos, não só no âmbito do Imposto de Renda, mas também na esfera da tributação estadual, notadamente na fiscalização do ICMS. Nesse sentido, considere as seguintes contas:

I. Estoques.

II . Caixa.

III . Ativo Imobilizado.

IV. Devolução de vendas.

V. Devolução de compras.

VI. Fornecedores.

Para a auditoria fiscal de ICMS, deveriam ser analisadas as contas

Os benefícios fiscais de ICMS fruídos por uma empresa, na situação em que o valor da subvenção governamental não é distribuído ou de qualquer forma repassado aos sócios ou acionistas (fazendo-se a retenção), após o trânsito pela demonstração do resultado, devem ser contabilizados na conta contábil de Reserva de Incentivos Fiscais, conforme disciplinado pelo Pronunciamento técnico CPC 07 - Subvenção e Assistências Governamentais emitido pelo Comitê de Pronunciamentos Contábeis.

Desejando realizar uma auditoria na conta contábil de Reserva de Incentivos Fiscais, o Auditor Fiscal deverá se debruçar na seguinte área do Balanço Patrimonial:

O Auditor Fiscal está realizando uma auditoria em uma empresa do setor industrial, na área de ativo imobilizado. Verificou que a empresa adquiriu um maquinário industrial em janeiro de 2018 (utilizado na produção industrial de produtos totalmente tributados pelo ICMS). O ICMS destacado na Nota Fiscal de aquisição deste ativo imobilizado foi de R$ 960.000,00.

O contador informou que em virtude da utilização desta máquina em 1 turno de produção, conforme parecer do gerente industrial, está depreciando esta máquina em 8 anos (96 meses).

Considerando que todas as saídas de produtos da empresa industrial são totalmente tributadas pelo ICMS, em relação ao ICMS do ativo imobilizado, conforme estabelecido no § 1° do artigo 22 da Lei n° 10.297/1996, é correto afirmar:

No processo de acompanhamento do inventário físico de estoques de matéria-prima (que são comprados a prazo) de uma determinada indústria, o Auditor Fiscal constatou a existência de quantidades relevantes de itens que não constavam dos registros físico-financeiros e contábeis, após uma detalhada análise do registro de inventário de ICMS no SPED, do saldo contábil da conta Estoques de matéria-prima e de realizar uma contagem física destes itens in loco (que apontou quantidades físicas maiores que as registradas na contabilidade e nos livros fiscais).

Nesse caso, o Auditor Fiscal identificou ativos