Questões de Concurso

Para controlador interno

Foram encontradas 6.530 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2324742

Contabilidade Pública

Texto associado

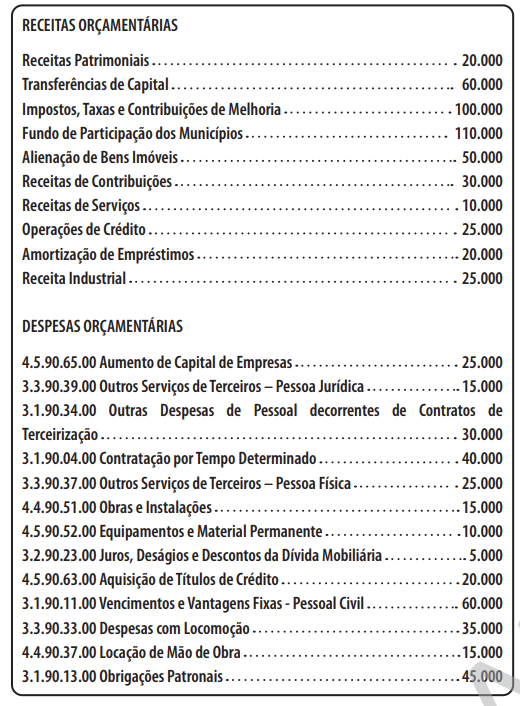

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

O valor realizado no grupo de natureza de despesa

Pessoal e Encargos Sociais é igual a 175.000.

Q2324741

Contabilidade Pública

Texto associado

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

As inversões financeiras realizadas no exercício

montam em 70.000.

Q2324740

Contabilidade Pública

Texto associado

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

A receita orçamentária de capital arrecadada no

exercício equivale a 95.000.

Q2324739

Contabilidade Pública

Texto associado

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

A receita orçamentária corrente arrecadada no

exercício equivale a 295.000.

Q2324738

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

O superávit financeiro do exercício é apurado por meio do balanço financeiro, no qual as receitas e as despesas orçamentárias estarão evidenciadas por intermédio da classificação funcional.

O superávit financeiro do exercício é apurado por meio do balanço financeiro, no qual as receitas e as despesas orçamentárias estarão evidenciadas por intermédio da classificação funcional.

Q2324737

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

O PCASP obedece à lógica das partidas dobradas. Dessa forma, o total de débitos registrados nas contas das classes 1 e 3 deverá ser igual ao total de créditos efetuados nas contas das classes 2 e 4.

O PCASP obedece à lógica das partidas dobradas. Dessa forma, o total de débitos registrados nas contas das classes 1 e 3 deverá ser igual ao total de créditos efetuados nas contas das classes 2 e 4.

Q2324736

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

Além do quadro principal, o balanço patrimonial deverá estar acompanhado do quadro das transferências recebidas e concedidas.

Além do quadro principal, o balanço patrimonial deverá estar acompanhado do quadro das transferências recebidas e concedidas.

Q2324735

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

As contas contábeis de natureza patrimonial do Plano de Contas Aplicado ao Setor Público (PCASP) estão agrupadas nas classes de contas 5 a 8.

As contas contábeis de natureza patrimonial do Plano de Contas Aplicado ao Setor Público (PCASP) estão agrupadas nas classes de contas 5 a 8.

Q2324734

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

Os ingressos extraorçamentários representam entradas compensatórias no ativo e passivo financeiros e, em geral, não alteram a situação líquida patrimonial da entidade

Os ingressos extraorçamentários representam entradas compensatórias no ativo e passivo financeiros e, em geral, não alteram a situação líquida patrimonial da entidade

Q2324733

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

O alcance e a autoridade do MCASP não abrangem os tribunais de contas, as defensorias públicas e o Ministério Público

O alcance e a autoridade do MCASP não abrangem os tribunais de contas, as defensorias públicas e o Ministério Público

Q2324732

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

Em função das peculiaridades do setor público, suas informações contábeis assumem vertentes diferenciadas em comparação ao setor privado. Dessa feita, podemos segregar a contabilidade aplicada ao setor público em três aspectos: patrimonial; orçamentário; e fiscal.

Em função das peculiaridades do setor público, suas informações contábeis assumem vertentes diferenciadas em comparação ao setor privado. Dessa feita, podemos segregar a contabilidade aplicada ao setor público em três aspectos: patrimonial; orçamentário; e fiscal.

Q2324731

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor

Público (MCASP, 9.a ed., 2001), julgue o item.

Uma receita orçamentária é considerada efetiva quando provoca variação aumentativa no patrimônio líquido da entidade que a arrecada, ou seja, quando não foi precedida de registro de reconhecimento de um direito ou de uma obrigação correspondente.

Uma receita orçamentária é considerada efetiva quando provoca variação aumentativa no patrimônio líquido da entidade que a arrecada, ou seja, quando não foi precedida de registro de reconhecimento de um direito ou de uma obrigação correspondente.

Q2324730

Contabilidade Geral

Tendo por fundamento a Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade (CFC), julgue o item.

Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou os equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou os equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Q2324729

Contabilidade Geral

Tendo por fundamento a Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade (CFC), julgue o item.

Um ativo é um recurso controlado no presente pela entidade em decorrência de eventos passados. Esse recurso deve proporcionar o potencial de gerar fluxos de caixa ou de prestação de serviços. Além disso, para ser reconhecido patrimonialmente, é imperioso que possua uma forma física e que a entidade detenha sua propriedade legal.

Um ativo é um recurso controlado no presente pela entidade em decorrência de eventos passados. Esse recurso deve proporcionar o potencial de gerar fluxos de caixa ou de prestação de serviços. Além disso, para ser reconhecido patrimonialmente, é imperioso que possua uma forma física e que a entidade detenha sua propriedade legal.

Q2324728

Contabilidade Geral

Tendo por fundamento a Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade (CFC), julgue o item.

Nos termos da NBC TSP – Estrutura Conceitual, a informação que representa fielmente um fenômeno econômico deve retratar a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica

Nos termos da NBC TSP – Estrutura Conceitual, a informação que representa fielmente um fenômeno econômico deve retratar a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica

Q2324727

Contabilidade Geral

Tendo por fundamento a Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade (CFC), julgue o item.

As características qualitativas da informação incluídas

nos RCPGs são a relevância, a representação

fidedigna, a compreensibilidade, a tempestividade, a

comparabilidade e a verificabilidade. Todas funcionam

de forma completamente independente e devem

ser integralmente alcançadas para uma informação

financeira divulgada ser considerada útil para

os usuários.

Q2324726

Contabilidade Geral

Tendo por fundamento a Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade (CFC), julgue o item.

A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público (RCPGs), os quais devem ser elaborados com base em um regime legal de base modificada, que é o de arrecadação para as receitas e de empenho para as despesas.

A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público (RCPGs), os quais devem ser elaborados com base em um regime legal de base modificada, que é o de arrecadação para as receitas e de empenho para as despesas.

Q2324725

Contabilidade Geral

Tendo por fundamento a Norma Brasileira de

Contabilidade – NBC TSP Estrutura Conceitual para

Elaboração e Divulgação de Informação Contábil de

Propósito Geral pelas Entidades do Setor Público –, do

Conselho Federal de Contabilidade (CFC), julgue o item.

Em que pese os relatórios de finanças públicas e as demonstrações contábeis terem propósitos e objetivos distintos, as informações dele constantes têm muito em comum. Ambos são elaborados a partir da mesma base de informações.

Em que pese os relatórios de finanças públicas e as demonstrações contábeis terem propósitos e objetivos distintos, as informações dele constantes têm muito em comum. Ambos são elaborados a partir da mesma base de informações.

Ano: 2023

Banca:

Quadrix

Órgão:

CRMV-MT

Provas:

Quadrix - 2023 - CRMV-MT - Controlador Interno

|

Quadrix - 2023 - CRMV-MT - Fiscal Médico Veterinário |

Q2324724

Atualidades

Acerca da realidade atual do Brasil e do mundo, julgue o item.

O poder de veto que a Rússia contém no conselho de segurança da ONU pode ser retirado, por ameaça desse próprio órgão supranacional, devido ao Kremlin ter ordenado a invasão do território ucraniano.

O poder de veto que a Rússia contém no conselho de segurança da ONU pode ser retirado, por ameaça desse próprio órgão supranacional, devido ao Kremlin ter ordenado a invasão do território ucraniano.

Ano: 2023

Banca:

Quadrix

Órgão:

CRMV-MT

Provas:

Quadrix - 2023 - CRMV-MT - Controlador Interno

|

Quadrix - 2023 - CRMV-MT - Fiscal Médico Veterinário |

Q2324723

Atualidades

Acerca da realidade atual do Brasil e do mundo, julgue o item.

A maior parte da munição usada pela Ucrânia no combate aos russos é fornecida pelos aliados por meio da Organização do Tratado Atlântico Norte (OTAN).

A maior parte da munição usada pela Ucrânia no combate aos russos é fornecida pelos aliados por meio da Organização do Tratado Atlântico Norte (OTAN).