Questões de Concurso Para professor - contabilidade

Foram encontradas 920 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517087

Contabilidade de Custos

Os métodos de avaliação de estoques englobam procedimentos necessários ao registro

da movimentação dos estoques, objetivam separar o custo dos materiais, mercadorias e

produtos entre o que foi consumido ou vendido e o que permaneceu em estoque.

Assinale a alternativa que apresenta CORRETAMENTE o método utilizado por empresas que trabalham com poucos itens em estoque, geralmente diferenciados e de valor unitário relevante.

Assinale a alternativa que apresenta CORRETAMENTE o método utilizado por empresas que trabalham com poucos itens em estoque, geralmente diferenciados e de valor unitário relevante.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517086

Contabilidade de Custos

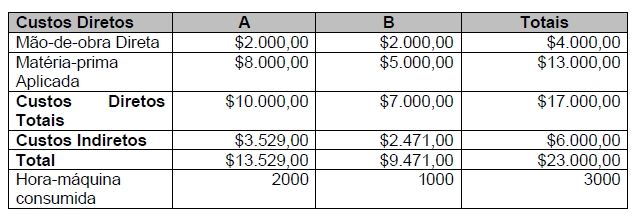

O custo indireto total de $6.000,00 do departamento x de produção foi rateado entre dois

produtos, A e B. Considere as seguintes informações:

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517085

Contabilidade de Custos

Os custos que permanecem constantes dentro de determinada capacidade instalada,

independem do volume de produção, ou seja, uma alteração no volume de produção para

mais ou para menos não altera o valor total do custo.

Os custos fixos têm as seguintes características.

I. O valor total permanece constante dentro de determinada faixa da produção.

II. O valor por unidade produzida varia à medida que ocorre variação no volume de produção, por se tratar de um valor fixo diluído por uma quantidade maior.

III. A alocação aos produtos ou centros de custos é normalmente, feita de forma direta, sem a necessidade de utilização de critérios de rateios.

IV. A variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por aumento ou redução significativa no volume de produção.

Considerando-se as principais características dos custos fixos, estão CORRETAS as afirmativas

Os custos fixos têm as seguintes características.

I. O valor total permanece constante dentro de determinada faixa da produção.

II. O valor por unidade produzida varia à medida que ocorre variação no volume de produção, por se tratar de um valor fixo diluído por uma quantidade maior.

III. A alocação aos produtos ou centros de custos é normalmente, feita de forma direta, sem a necessidade de utilização de critérios de rateios.

IV. A variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por aumento ou redução significativa no volume de produção.

Considerando-se as principais características dos custos fixos, estão CORRETAS as afirmativas

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517084

Contabilidade de Custos

A área de custos possui terminologias próprias. As definições dos termos são de

fundamental importância para o entendimento e a correta apropriação dos custos.

Relacione a COLUNA II de acordo com a COLUNA I quanto à terminologia praticada na contabilidade de custos.

COLUNA I

1. Perdas.

2. Despesas.

3. Desperdícios.

4. Custos.

5. Desembolsos.

COLUNA II

( ) Gastos anormais ou involuntários que não geram um novo bem ou serviço e, tampouco, receitas e são apropriados diretamente no resultado do período em que ocorrem.

( ) Saídas de dinheiro do caixa ou do banco.

( ) Gastos relativos aos bens e serviços (recursos) consumidos na produção de outros bens e serviços.

( ) Gastos relativos aos bens e serviços consumidos no processo de geração de receitas e manutenção dos negócios da empresa.

( ) Gastos incorridos nos processos produtivos ou de geração de receitas e que possam ser eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços ou receitas geradas.

Assinale a alternativa que apresenta a sequência CORRETA.

Relacione a COLUNA II de acordo com a COLUNA I quanto à terminologia praticada na contabilidade de custos.

COLUNA I

1. Perdas.

2. Despesas.

3. Desperdícios.

4. Custos.

5. Desembolsos.

COLUNA II

( ) Gastos anormais ou involuntários que não geram um novo bem ou serviço e, tampouco, receitas e são apropriados diretamente no resultado do período em que ocorrem.

( ) Saídas de dinheiro do caixa ou do banco.

( ) Gastos relativos aos bens e serviços (recursos) consumidos na produção de outros bens e serviços.

( ) Gastos relativos aos bens e serviços consumidos no processo de geração de receitas e manutenção dos negócios da empresa.

( ) Gastos incorridos nos processos produtivos ou de geração de receitas e que possam ser eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços ou receitas geradas.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517083

Contabilidade de Custos

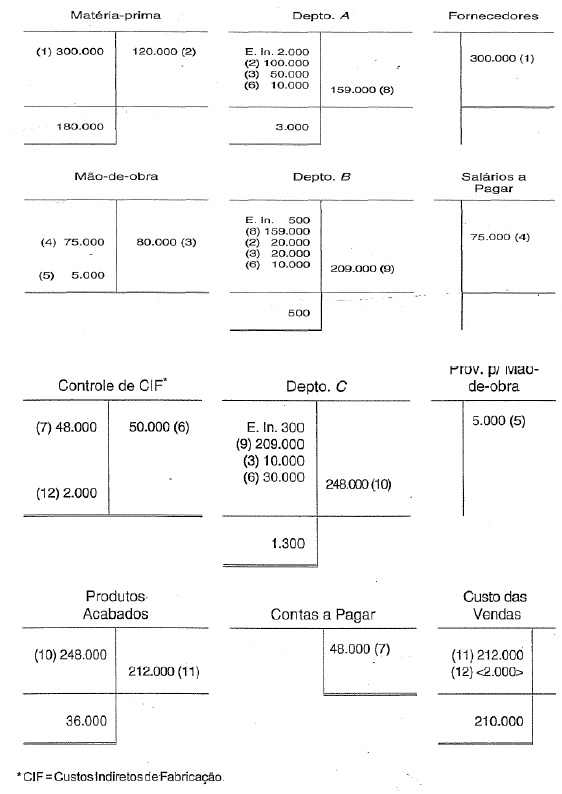

Identificando-se as operações e lançamentos por números, temos os seguintes dados:

1. Aquisição de matéria-prima por $ 300.000.

2. Requisição, pelo Departamento A, de $ 100.000 de matéria-prima; de $ 20.000 pelo Departamento B.

3. Mão-de-obra direta apropriada aos três departamentos.

4. Lançamento da folha no valor de $75.000.

5. Lançamento da provisão para excesso de custo de mão-de-obra, no valor de $5.000,00.

6. Custos indiretos apropriados, segundo uma taxa predeterminada, aos três departamentos.

7. Lançamento dos custos indiretos reais.

8. Transferência da produção do Departamento A para a B.

9. Transferência da produção do Departamento B para a C.

10. Transferência da produção terminada no Departamento C para o depósito de produtos acabados.

11. Venda de produtos que custaram $212.000.

12. Encerramento da conta "ControIe de Custos Indiretos de Fabricação".

Observe que as saídas remanescentes nas Contas Departamentais representam o estoque final de produtos em processo em cada departamento. Assim, o “Departamento A" tinha $ 2.000 em processo no início do período, alocou fatores ao custo de $160.000 e transferiu produção ao “Departamento B" no valor de $159.000. Logo, o máximo que poderia ter transferido seria $160.000 mais $2.000 = $162.000. Por ter transferido apenas $159.000, ficou com produção em andamento no valor de $3.000. Aplicando-se o mesmo raciocínio aos demais departamentos, os estoques finais de produtos em elaboração seriam, respectivamente, de: “Departamento B", $500; “Departamento C, $1.300".

Considerando-se as operações e lançamentos e a sumarizada apresentação em razonetes, assinale a alternativa que apresenta o ponto fundamental para o custeamento de empresas de produção por processo.