Questões de Concurso

Para contador

Foram encontradas 54.818 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

ADVISE

Órgão:

Prefeitura de Maravilha - AL

Prova:

ADVISE - 2023 - Prefeitura de Maravilha - AL - Contador |

Q2657505

Contabilidade Pública

O princípio fundamental da contabilidade que determina que os lançamentos das operações sejam reconhecidos nos períodos em que ocorreram, não importando o

recebimento ou pagamento é o princípio da:

Q2654648

Contabilidade Pública

O elemento agregador de elementos de despesa com as mesmas características quanto ao objeto de gastos é

denominado de Grupo de Natureza de Despesa. Marque a afirmativa que descreve corretamente os Grupos

de Natureza de Despesas.

Q2654647

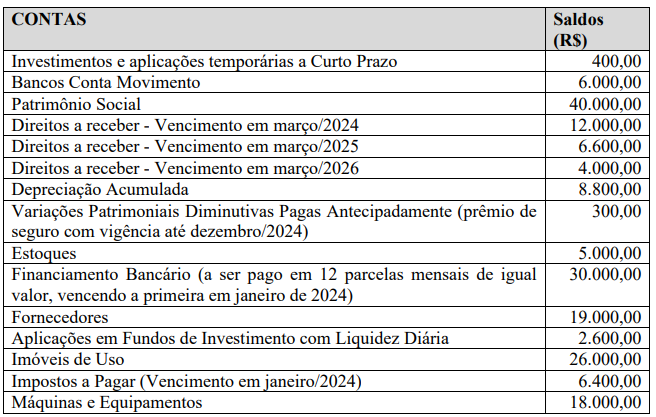

Contabilidade Pública

Uma Entidade do Setor Público apresentou, ao final do exercício de 2023, o Quadro dos Ativos e Passivos

Financeiros e Permanentes com os seguintes valores e rubricas contábeis (valores em reais - R$):

O total do saldo patrimonial, do resultado permanente e do superávit/déficit financeiro são, respectivamente:

O total do saldo patrimonial, do resultado permanente e do superávit/déficit financeiro são, respectivamente:

Q2654646

Contabilidade Pública

Ao final de um determinado exercício social, uma entidade pública apresentou os seguintes saldos contábeis

em seu Balanço Orçamentário (Valores em reais - R$):

Dotação inicial.......................................... 270.000,00 Dotação atualizada.................................. 320.000,00 Despesas empenhadas............................ 290.000,00 Despesas liquidadas............................... 260.000,00 Despesas pagas...................................... 220.000,00

O saldo de Restos a Pagar Processados e de Restos a Pagar Não Processados, respectivamente, é:

Dotação inicial.......................................... 270.000,00 Dotação atualizada.................................. 320.000,00 Despesas empenhadas............................ 290.000,00 Despesas liquidadas............................... 260.000,00 Despesas pagas...................................... 220.000,00

O saldo de Restos a Pagar Processados e de Restos a Pagar Não Processados, respectivamente, é:

Q2654645

Contabilidade Pública

Despesas cujos fatos geradores ocorreram em exercícios anteriores daquele em deva ocorrer o pagamento

constituem, nos termos do artigo 37 da Lei n.º 4.320/1964, despesas de exercícios anteriores. Sobre

exemplos de despesas de exercícios anteriores, considere:

I. Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação. II. A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda permanece vigente o direito do credor. III. A obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente. IV. Despesas empenhadas, mas que não foram pagas até o final do exercício em que foram empenhadas.

Está correto o que se afirma em

I. Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação. II. A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda permanece vigente o direito do credor. III. A obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente. IV. Despesas empenhadas, mas que não foram pagas até o final do exercício em que foram empenhadas.

Está correto o que se afirma em

Q2654644

Contabilidade Pública

Considerando os objetivos das análises horizontal e vertical aplicadas às Demonstrações Contábeis, é correto

afirmar:

Q2654643

Contabilidade Geral

A respeito dos grupos do Ativo e respectivas características, numere a coluna da direita de acordo com a da

esquerda.

1. Ativo Financeiro 2. Ativo Permanente 3. Ativo Imobilizado 4. Ativo Intangível

( ) Bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Itens tangíveis que são mantidos para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período. ( ) Créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. ( ) Direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade.

Assinale a sequência correta.

1. Ativo Financeiro 2. Ativo Permanente 3. Ativo Imobilizado 4. Ativo Intangível

( ) Bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Itens tangíveis que são mantidos para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período. ( ) Créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. ( ) Direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade.

Assinale a sequência correta.

Q2654642

Contabilidade Pública

Em 31/dezembro/2023, após a apuração e destinação do resultado da Demonstração das Variações

Patrimoniais, uma entidade pública apresentava as seguintes contas patrimoniais com seus respectivos

saldos:

No Balanço Patrimonial, o total do Ativo Circulante é igual a

No Balanço Patrimonial, o total do Ativo Circulante é igual a

Q2654641

Contabilidade Pública

Em 01/março/2023, uma instituição de ensino superior, por meio de seu setor de patrimônio, realizou a

aquisição de equipamentos para o Laboratório de Análise de Solos visando atender uma demanda do Curso

de Graduação em Geologia. Os equipamentos custaram R$ 720.000,00. Adicionalmente, a Instituição arcou

com custos de frete, no valor de R$ 36.000,00, e de instalação dos equipamentos, no total de R$ 42.000,00.

Os equipamentos ficaram prontos para uso em 14/maio/2023.

Considere que os equipamentos adquiridos têm vida útil estimada de 20 anos e um valor residual de R$ 72.000,00. Qual o valor da despesa de depreciação calculada pelo método das cotas constantes que constou no Balanço Patrimonial elaborado em 31/dezembro/2023?

Considere que os equipamentos adquiridos têm vida útil estimada de 20 anos e um valor residual de R$ 72.000,00. Qual o valor da despesa de depreciação calculada pelo método das cotas constantes que constou no Balanço Patrimonial elaborado em 31/dezembro/2023?

Q2654640

Contabilidade Pública

Dentre as notas explicativas integrantes das Demonstrações Contábeis da Universidade Federal de Mato

Grosso, referente ao exercício de 2023, há uma que apresenta a variação líquida do saldo de Caixa e

Equivalentes de Caixa ao final do exercício de 2023, comparativamente ao final do exercício anterior.

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

Q2654639

Contabilidade Pública

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei n.º 4.320/1964. O

Plano de Contas Aplicado ao Setor Público (PCASP) incluiu uma fase da execução da despesa que efetua o

registro contábil no patrimônio de acordo com a ocorrência do fato gerador, não do empenho.

A fase incluída na execução da despesa no PCASP é a fase

Q2654638

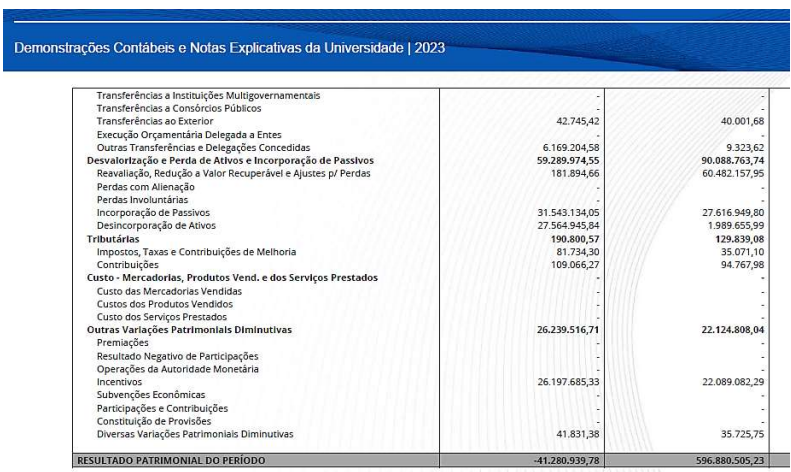

Contabilidade Pública

Num trecho da Demonstração das Variações Patrimoniais da Universidade Federal de Mato Grosso, há a

apresentação do resultado patrimonial auferido no exercício de 2023 (primeira coluna de valores) e o

resultado do exercício de 2022 (segunda coluna de valores), conforme é demonstrado a seguir.

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

Q2654637

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª Ed) conceitua eventos subsequentes

como eventos que dão origem a ajustes e “evidenciam condições que já existiam na data das demonstrações

contábeis e, portanto, a entidade deve ajustar o valor reconhecido em suas demonstrações contábeis para

refletir tais eventos”. Sobre fatos que se caracterizam como eventos subsequentes, considere:

I. Decisão em processo judicial após a data das demonstrações contábeis, confirmando que a entidade já tinha a obrigação presente naquela data. A entidade deve ajustar qualquer provisão relacionada ao processo anteriormente reconhecida ou reconhecer uma nova provisão. II. Obtenção de informação, após a data das demonstrações contábeis, indicando que um ativo teve seu valor reduzido ao final daquele exercício ou que o valor da perda por redução ao valor recuperável do ativo previamente reconhecido precisa ser ajustado. III. Determinação, após a data das demonstrações contábeis, do custo dos ativos adquiridos ou do valor recebido pela venda de ativos, antes da data das demonstrações contábeis. IV. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

São fatos caracterizados como eventos subsequentes:

I. Decisão em processo judicial após a data das demonstrações contábeis, confirmando que a entidade já tinha a obrigação presente naquela data. A entidade deve ajustar qualquer provisão relacionada ao processo anteriormente reconhecida ou reconhecer uma nova provisão. II. Obtenção de informação, após a data das demonstrações contábeis, indicando que um ativo teve seu valor reduzido ao final daquele exercício ou que o valor da perda por redução ao valor recuperável do ativo previamente reconhecido precisa ser ajustado. III. Determinação, após a data das demonstrações contábeis, do custo dos ativos adquiridos ou do valor recebido pela venda de ativos, antes da data das demonstrações contábeis. IV. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

São fatos caracterizados como eventos subsequentes:

Q2654636

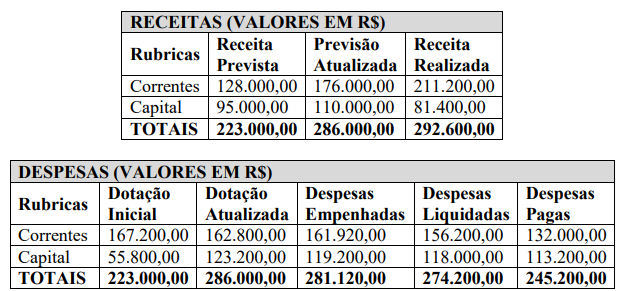

Contabilidade Pública

Uma entidade do Setor Público apresentou as seguintes informações em seu Balanço Orçamentário:

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

Q2654635

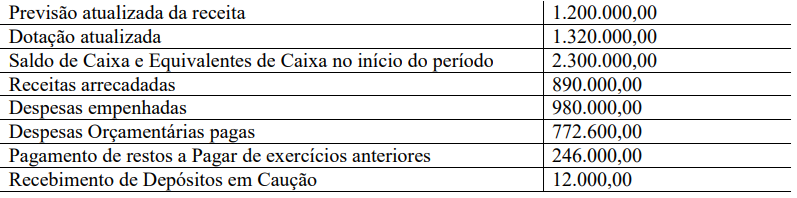

Contabilidade Pública

Determinada instituição pública apresentou no decorrer do exercício os seguintes itens em sua execução

orçamentária e financeira (valores em reais – R$)

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de

Q2654634

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª Edição), o Balanço

Patrimonial é composto por

Q2654633

Contabilidade Pública

O Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) é o principal instrumento

utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do

Governo Federal. Sobre os objetivos do SIAFI, considere:

I. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal. II. Permitir que a Contabilidade Aplicada à Administração Pública seja fonte segura e tempestiva de informações gerenciais para todos os níveis da Administração Pública Federal. III. Integrar e compatibilizar as informações dos diversos Órgãos e Entidades participantes do Sistema. IV. Proporcionar a transparência dos gastos públicos que são disponibilizados no Portal Transparência do Governo Federal.

São objetivos do SIAFI:

I. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal. II. Permitir que a Contabilidade Aplicada à Administração Pública seja fonte segura e tempestiva de informações gerenciais para todos os níveis da Administração Pública Federal. III. Integrar e compatibilizar as informações dos diversos Órgãos e Entidades participantes do Sistema. IV. Proporcionar a transparência dos gastos públicos que são disponibilizados no Portal Transparência do Governo Federal.

São objetivos do SIAFI:

Q2654632

Contabilidade Pública

Ao se utilizar o superávit financeiro, apurado no Balanço Patrimonial do exercício anterior, por meio da

abertura de créditos adicionais será evidenciada

Q2654631

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de Caixa e Equivalentes de

Caixa classificadas nos fluxos operacional, de investimento e de financiamento. São exemplos de fatos a

serem apresentados no fluxo operacional de entidades públicas:

Q2654630

Contabilidade Pública

O processo de incorporar ou incluir um item numa demonstração contábil é denominado reconhecimento

contábil enquanto que o desreconhecimento consiste na remoção de um item de uma demonstração contábil.

Sobre reconhecimento e desreconhecimento contábil, analise as afirmativas.

I. Um item só será reconhecido se satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação incluída nos Relatórios Contábeis de Propósitos Gerais. II. Um exemplo de desreconhecimento de ativo ocorre quando a entidade efetua a alienação de um imóvel e então, fará a baixa do imóvel negociado em função da sua transferência para terceiros. III. Uma provisão deve ser reconhecida quando houver possibilidade remota de que a obrigação venha a existir.

Está correto o que se afirma em

I. Um item só será reconhecido se satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação incluída nos Relatórios Contábeis de Propósitos Gerais. II. Um exemplo de desreconhecimento de ativo ocorre quando a entidade efetua a alienação de um imóvel e então, fará a baixa do imóvel negociado em função da sua transferência para terceiros. III. Uma provisão deve ser reconhecida quando houver possibilidade remota de que a obrigação venha a existir.

Está correto o que se afirma em