Questões de Concurso

Para economista

Foram encontradas 10.432 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107213

Análise de Balanços

Texto associado

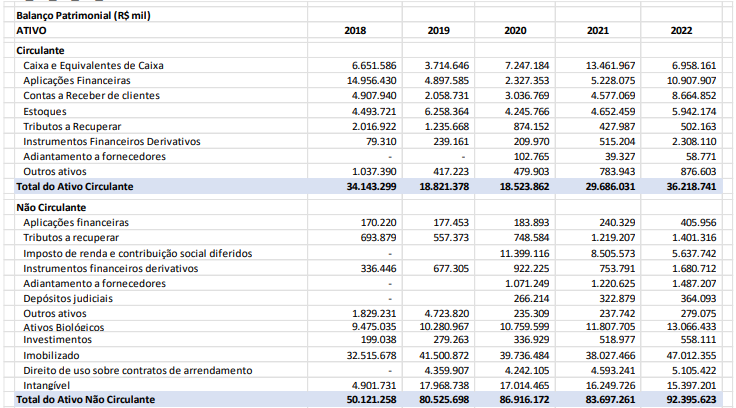

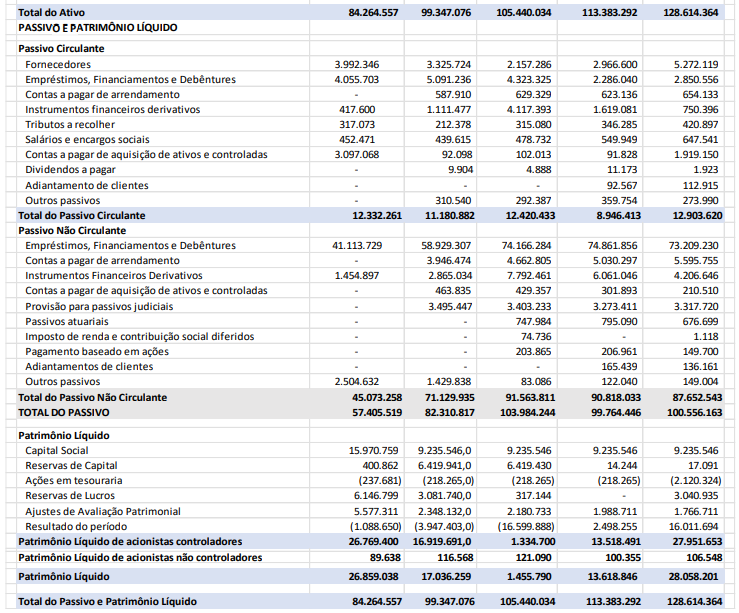

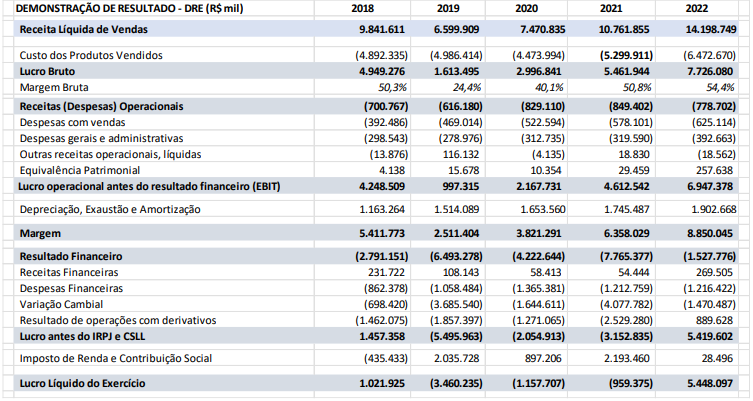

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

O melhor Índice de Liquidez Corrente nos anos em análise é de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107211

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

Supondo que, entre 2018 e 2022, a inflação tenha sido de 10%, qual o crescimento

real da receita de vendas no mesmo período?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107210

Contabilidade Geral

Sobre orçamento, analise as afirmações abaixo:

1. Orçamento é a expressão quantitativa de um plano de ação e ajuda a coordenação e implementação de um plano. 2. Um dos propósitos do orçamento é o processo de estabelecer e coordenar objetivos para todas as áreas da empresa. Isso faz com que todas as áreas trabalhem de forma sinérgica em busca dos planos e do alcance do lucro. 3. Alguns dos propósitos gerais no plano orçamentário são: orçamento como sistema de autorização, um meio para projeções e planejamento, um canal de comunicação e coordenação, um instrumento de avaliação e controle. 4. Os princípios gerais para a estruturação do plano orçamentário são: orientação para objetivos, envolvimento dos gestores, comunicação integral, expectativas realísticas, aplicação flexível e reconhecimento dos esforços individuais e de grupos. 5. Em linhas gerais, o processo de elaboração do orçamento possui três grandes fases: previsão, reprojeção e controle. A fase de previsão é a etapa em que se verifica se os objetivos previstos foram atingidos, por meio da análise das variações. Dessa forma, analisa-se o desempenho das áreas e eventuais correções necessárias.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Orçamento é a expressão quantitativa de um plano de ação e ajuda a coordenação e implementação de um plano. 2. Um dos propósitos do orçamento é o processo de estabelecer e coordenar objetivos para todas as áreas da empresa. Isso faz com que todas as áreas trabalhem de forma sinérgica em busca dos planos e do alcance do lucro. 3. Alguns dos propósitos gerais no plano orçamentário são: orçamento como sistema de autorização, um meio para projeções e planejamento, um canal de comunicação e coordenação, um instrumento de avaliação e controle. 4. Os princípios gerais para a estruturação do plano orçamentário são: orientação para objetivos, envolvimento dos gestores, comunicação integral, expectativas realísticas, aplicação flexível e reconhecimento dos esforços individuais e de grupos. 5. Em linhas gerais, o processo de elaboração do orçamento possui três grandes fases: previsão, reprojeção e controle. A fase de previsão é a etapa em que se verifica se os objetivos previstos foram atingidos, por meio da análise das variações. Dessa forma, analisa-se o desempenho das áreas e eventuais correções necessárias.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107209

Economia

Quanto ao modelo estrutura-conduta-desempenho, analise as assertivas abaixo e

assinale a alternativa correta.

I. O paradigma de estrutura-conduta-desempenho tem como principal preocupação a avaliação do desempenho de determinado mercado diante do desempenho esperado em uma situação ideal de concorrência perfeita. II. A ineficiência alocativa surge diretamente do exercício do poder do monopólio, ou seja, do fato de que o preço ser superior ao custo marginal. Essa situação faz com que o consumo seja inferior ao socialmente desejado. Isso faz com que o Estado intervenha no sentido de promover a concorrência e corrigir essa distorção. III. O paradigma de estrutura-conduta-desempenho é um dos principais instrumentos de análise das políticas de defesa da concorrência. Quando identificados os elementos da estrutura de mercado ou práticas das firmas danosos à concorrência, o Estado pode fazer uso da legislação antitruste, de forma a atenuar as ineficiências derivativas do poder de monopólio.

I. O paradigma de estrutura-conduta-desempenho tem como principal preocupação a avaliação do desempenho de determinado mercado diante do desempenho esperado em uma situação ideal de concorrência perfeita. II. A ineficiência alocativa surge diretamente do exercício do poder do monopólio, ou seja, do fato de que o preço ser superior ao custo marginal. Essa situação faz com que o consumo seja inferior ao socialmente desejado. Isso faz com que o Estado intervenha no sentido de promover a concorrência e corrigir essa distorção. III. O paradigma de estrutura-conduta-desempenho é um dos principais instrumentos de análise das políticas de defesa da concorrência. Quando identificados os elementos da estrutura de mercado ou práticas das firmas danosos à concorrência, o Estado pode fazer uso da legislação antitruste, de forma a atenuar as ineficiências derivativas do poder de monopólio.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107208

Análise de Balanços

Sobre alavancagem financeira, analise as seguintes assertivas, assinalando V, se

verdadeiras, ou F, se falsas.

( ) A alavancagem financeira é o efeito causado por se tomar recursos de terceiros emprestados a determinado custo, aplicando-os em ativos com outra taxa de retorno. A diferença vai para o proprietário e altera, para mais ou para menos, o seu retorno sobre o patrimônio líquido. ( ) A alavancagem financeira é o resultado da diferença entre a taxa de retorno que a empresa obtém sobre os investimentos em seus próprios ativos e a taxa de retorno que a empresa tem que pagar aos seus credores. ( ) Quanto maior a utilização de recursos de terceiros, maior será a capacidade de alavancagem e melhor será o retorno do patrimônio líquido, reduzindo o risco financeiro da empresa em suas decisões de financiamento.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A alavancagem financeira é o efeito causado por se tomar recursos de terceiros emprestados a determinado custo, aplicando-os em ativos com outra taxa de retorno. A diferença vai para o proprietário e altera, para mais ou para menos, o seu retorno sobre o patrimônio líquido. ( ) A alavancagem financeira é o resultado da diferença entre a taxa de retorno que a empresa obtém sobre os investimentos em seus próprios ativos e a taxa de retorno que a empresa tem que pagar aos seus credores. ( ) Quanto maior a utilização de recursos de terceiros, maior será a capacidade de alavancagem e melhor será o retorno do patrimônio líquido, reduzindo o risco financeiro da empresa em suas decisões de financiamento.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107207

Contabilidade de Custos

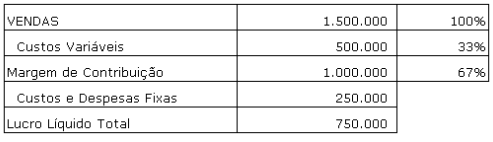

A empresa Fertilizantes Y apresenta a estrutura de vendas e custos abaixo. Qual o

grau de alavancagem operacional e qual seria o percentual de aumento no lucro líquido caso suas

vendas aumentassem em 10%?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107206

Análise de Balanços

Uma empresa prestadora de serviços no segmento do Agronegócio tem um total de

investimento (capital fixo e capital de giro) de R$ 8 milhões. Cerca de 30% desses investimentos são

financiados por bancos, que cobram uma taxa líquida de juros de 10% ao ano, já deduzido os

impostos, e os 70% restante representados por recursos próprios, com uma expectativa de retorno

de 12% ao ano. O custo total de capital (WACC – Weighted Average Cost of Capital) será de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107205

Economia

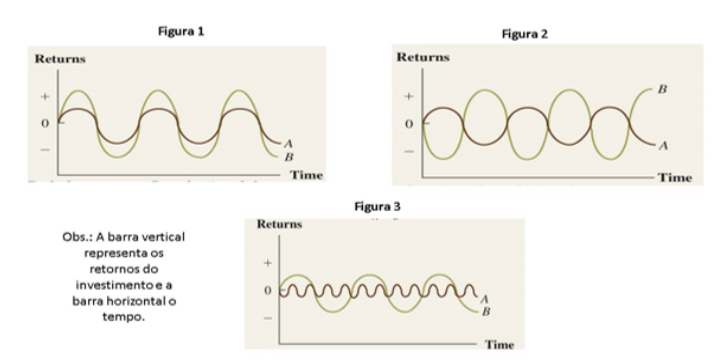

O Modelo de Precificação de Ativos Financeiros (CAPM) é bastante utilizado nas

operações de investimentos e permite que se apure o custo de oportunidade em condições de risco

em carteiras de ativos. Os modelos estatísticos auxiliam a calcular o retorno esperado, variância e

covariância de um ou mais ativos. O movimento entre as correlações pode ser apresentado em

gráficos, tais como nas figuras 1, 2 e 3 abaixo. Elas mostram três casos para dois ativos, A e B ao

longo do tempo. Analise as figuras e assinale V, se verdadeiras, ou F, se falsas, conforme a descrição

da situação de cada uma delas.

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A Figura 1 representa uma correlação zero, Corr(RA,RB) = 0, ou seja, tanto o retorno do Título A quanto o retorno do Título B são iguais a média no mesmo ponto no tempo. ( ) A Figura 2 representa uma perfeita correlação positiva, Corr(RA,RB) = 1. O Título A possui um retorno acima da média ao mesmo tempo que o Título B também apresenta um retorno acima da média. ( ) A Figura 3 representa uma correlação negativa, Corr(RA,RB) = -1, ou seja, o Título A possui um retorno acima da média quando o Título B apresenta um retorno abaixo da média, e vice-versa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107204

Economia

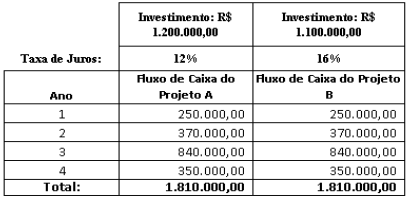

A empresa XYK tem duas opções de investimento em máquinas e equipamentos. O

investimento no Projeto A exige um desembolso inicial de R$ 1.200.000,00 e o Projeto B exige

desembolso inicial de R$ 1.100.000,00. Ambos os projetos geram o mesmo fluxo de caixa nos anos

seguintes; no entanto, a taxa de juros para o Projeto A é de 12% e para o Projeto B é de 16%. É de

conhecimento do gestor financeiro da empresa XYK que a TIR (Taxa Interna de Retorno) do Projeto A

é de 16,82% e a TIR do Projeto B é de 20,86%. A empresa irá optar apenas por um dos projetos. A

partir do quadro resumo dos projetos A e B, analise as assertivas abaixo:

I. A melhor opção é a escolha do Projeto B, pois o desembolso inicial é bem menor do que no Projeto A, os fluxos de caixa são os mesmos, a TIR é de 20,86%, o que supera a do Projeto A. Além disso, o Payback descontado indica vantagem sobre o projeto A, uma vez que é de 3 anos, 4 meses e 12 dias e o VPL (Valor Presente Líquido) de R$ 121.941,84 supera o VPL do Projeto A. II. Analisando o contexto dos dois projetos, a melhor opção é o Projeto A, que, embora tenha a menor TIR, 16,82%, é o projeto que apresenta maior VPL (Valor Presente Líquido) de R$ 138.502,76 e Payback descontado com apenas 3 dias a mais que o Projeto B, ou seja, 3 anos, 4 meses e 15 dias. III. A decisão sobre os diferentes projetos, além dos indicadores técnicos vai exigir a análise sob ponto de vista tático e estratégico. De qualquer forma, o Projeto A reúne maiores condições de ser aceito uma vez que seu VPL supera em 13,6% o VPL do Projeto B, que, embora tenha um desembolso inicial menor de R$ 1.100.000,00, a taxa de juros de 16% exige melhores resultados no fluxo de caixa. Além disso, a recuperação do investimento se dá praticamente no mesmo prazo, com Payback descontado no Projeto A de 3 anos e 4 meses e 15 dias e no Projeto B, 3 anos e 4 meses, 12 dias.

Quais estão corretas?

I. A melhor opção é a escolha do Projeto B, pois o desembolso inicial é bem menor do que no Projeto A, os fluxos de caixa são os mesmos, a TIR é de 20,86%, o que supera a do Projeto A. Além disso, o Payback descontado indica vantagem sobre o projeto A, uma vez que é de 3 anos, 4 meses e 12 dias e o VPL (Valor Presente Líquido) de R$ 121.941,84 supera o VPL do Projeto A. II. Analisando o contexto dos dois projetos, a melhor opção é o Projeto A, que, embora tenha a menor TIR, 16,82%, é o projeto que apresenta maior VPL (Valor Presente Líquido) de R$ 138.502,76 e Payback descontado com apenas 3 dias a mais que o Projeto B, ou seja, 3 anos, 4 meses e 15 dias. III. A decisão sobre os diferentes projetos, além dos indicadores técnicos vai exigir a análise sob ponto de vista tático e estratégico. De qualquer forma, o Projeto A reúne maiores condições de ser aceito uma vez que seu VPL supera em 13,6% o VPL do Projeto B, que, embora tenha um desembolso inicial menor de R$ 1.100.000,00, a taxa de juros de 16% exige melhores resultados no fluxo de caixa. Além disso, a recuperação do investimento se dá praticamente no mesmo prazo, com Payback descontado no Projeto A de 3 anos e 4 meses e 15 dias e no Projeto B, 3 anos e 4 meses, 12 dias.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107203

Matemática Financeira

Considerando um investimento de R$ 1.500.000,00 no ano zero e o fluxo de caixa

em reais nos demais anos, conforme tabela abaixo, o Payback Simples desse investimento será de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107202

Matemática Financeira

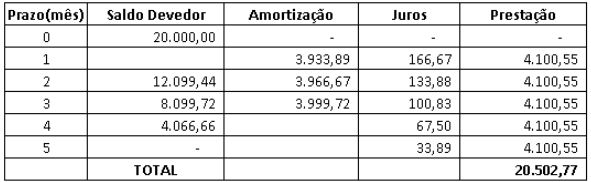

Abaixo é apresentado um quadro de um sistema de amortização de um empréstimo

no valor de R$ 20.000,00 a uma taxa de juros nominal de 10% ao ano com capitalização mensal. A

primeira prestação vence ao final do primeiro mês (sem entrada). Nesse exemplo hipotético, não será

cobrado Imposto Sobre Operações Financeiras (IOF), nem tarifa de contrato. O quadro apresenta

algumas lacunas que você deve preencher para responder à questão a seguir. (Valores em R$)

Considerando os dados apresentados no quadro, analise as afirmações abaixo:

1. O quadro apresenta um Sistema de Amortização Constante – SAC. 2. O saldo devedor no mês 1 é de R$ 16.066,11. 3. O valor da amortização no mês 4 é de R$ 4.067,22. 4. O valor total de juros ao final dos cinco meses é de R$ 502,77. 5. O saldo devedor ao final dos cinco meses não é quitado, ficando um resíduo a ser pago no valor de R$ 33,89.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Considerando os dados apresentados no quadro, analise as afirmações abaixo:

1. O quadro apresenta um Sistema de Amortização Constante – SAC. 2. O saldo devedor no mês 1 é de R$ 16.066,11. 3. O valor da amortização no mês 4 é de R$ 4.067,22. 4. O valor total de juros ao final dos cinco meses é de R$ 502,77. 5. O saldo devedor ao final dos cinco meses não é quitado, ficando um resíduo a ser pago no valor de R$ 33,89.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107201

Matemática Financeira

Uma empresa deseja fazer o desconto de um título no valor de R$ 50.000,00 dois

meses antes do vencimento. Ela tem conhecimento que o banco cobra taxa de juros de 2% ao mês,

e os valores dos encargos serão descontados no ato da operação. O banco informou que irá calcular

pelo desconto comercial simples (por fora). O empresário solicitou ao seu Gerente Financeiro o cálculo

do desconto com juros simples por dentro e por fora e a taxa de custo efetiva para cada operação

para verificar o motivo do banco escolher a referida metodologia. Assinale a alternativa que apresenta

o cálculo correto feito pelo Gerente Financeiro referente ao valor do desconto comercial simples (por

fora) e o desconto racional simples (por dentro), respectivamente, e os respectivos custos efetivos da

operação no período.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107200

Economia

A aprovação de linha de crédito varia conforme a instituição. Alguns princípios básicos

são comuns para todas elas. Relacione a Coluna 1 à Coluna 2, associando os cinco princípios básicos

aos seus fundamentos conceituais.

Coluna 1 1. Caráter ou credibilidade. 2. Capacidade. 3. Condições. 4. Capital. 5. Colateral.

Coluna 2 ( ) Análise técnica de que o tomador produzirá um fluxo de caixa suficiente ou demonstrará acesso à liquidez necessária para fazer frente ao compromisso assumido. O tomador demonstrará condições de gerir seu negócio de maneira eficaz durante o prazo do empréstimo que está sendo tomado. ( ) Visa saber se o patrimônio da empresa é suficiente, se sua estrutura está adequada no sentido de ter os recursos necessários para investir na sua atividade, ou seja, que tenha capacidade geradora de um fluxo de caixa suficiente para cobrir com suas dívidas e obrigações. ( ) Trata-se da análise do ambiente externo, ou seja, dos fatores não controláveis pela empresa. Fatores importantes a considerar: mudanças macroeconômicas, tecnológicas, ambientais ou regulatórias que possam impactar nos resultados, tanto de modo positivo ou negativo, e por consequência afetar sua capacidade de pagar seus compromissos. ( ) É o entendimento, por parte da instituição credora, de que o tomador de crédito está comprometido a pagar suas obrigações. A análise baseia-se em um relacionamento prévio com a instituição, o histórico de boa índole, senso ético e responsabilidade. ( ) É o princípio no qual se analisa se as garantias reais ou avais pessoais são suficientes para fazer frente de forma total ou parcial ao risco assumido pela instituição financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Caráter ou credibilidade. 2. Capacidade. 3. Condições. 4. Capital. 5. Colateral.

Coluna 2 ( ) Análise técnica de que o tomador produzirá um fluxo de caixa suficiente ou demonstrará acesso à liquidez necessária para fazer frente ao compromisso assumido. O tomador demonstrará condições de gerir seu negócio de maneira eficaz durante o prazo do empréstimo que está sendo tomado. ( ) Visa saber se o patrimônio da empresa é suficiente, se sua estrutura está adequada no sentido de ter os recursos necessários para investir na sua atividade, ou seja, que tenha capacidade geradora de um fluxo de caixa suficiente para cobrir com suas dívidas e obrigações. ( ) Trata-se da análise do ambiente externo, ou seja, dos fatores não controláveis pela empresa. Fatores importantes a considerar: mudanças macroeconômicas, tecnológicas, ambientais ou regulatórias que possam impactar nos resultados, tanto de modo positivo ou negativo, e por consequência afetar sua capacidade de pagar seus compromissos. ( ) É o entendimento, por parte da instituição credora, de que o tomador de crédito está comprometido a pagar suas obrigações. A análise baseia-se em um relacionamento prévio com a instituição, o histórico de boa índole, senso ético e responsabilidade. ( ) É o princípio no qual se analisa se as garantias reais ou avais pessoais são suficientes para fazer frente de forma total ou parcial ao risco assumido pela instituição financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107199

Matemática Financeira

Carlos é uma pessoa que não gosta de deixar seu dinheiro parado em conta corrente

e resolveu aplicar R$ 150.000,00. Sobre isso, analise as assertivas abaixo:

I. Carlos aplicou o valor de R$ 150.000,00 a juros simples, tendo resgatado R$ 180.000,00 cinco meses depois, indicando que a taxa de juros foi de 3% ao mês. II. Se Carlos tivesse aplicado os mesmos R$ 150.000,00 durante os mesmos cinco meses à mesma taxa de juros da assertiva I só que a juros compostos, teria resgatado o valor de R$ 182.497,54. III. A taxa de juros utilizada na aplicação foi de 4% ao mês.

Quais estão corretas?

I. Carlos aplicou o valor de R$ 150.000,00 a juros simples, tendo resgatado R$ 180.000,00 cinco meses depois, indicando que a taxa de juros foi de 3% ao mês. II. Se Carlos tivesse aplicado os mesmos R$ 150.000,00 durante os mesmos cinco meses à mesma taxa de juros da assertiva I só que a juros compostos, teria resgatado o valor de R$ 182.497,54. III. A taxa de juros utilizada na aplicação foi de 4% ao mês.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107198

Economia

Sobre gestão de crédito, analise as assertivas abaixo e assinale a alternativa correta.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

I. Compete ao Conselho Monetário Nacional (CMN) o controle do crédito na economia. De acordo com a Lei nº 4.595/64, Art. 4º, inciso VI, um dos papéis do CMN é “Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras”. II. De acordo com o Banco Central (Bacen), o risco de crédito pode ser subdividido em três tópicos: risco de crédito do tomador, considerada a maior parcela do risco de crédito, uma vez que é a principal “função” dos bancos como intermediários financeiros. O risco-país, que envolve a possibilidade de perdas relacionadas à inadimplência de um tomador de crédito que está no exterior em decorrência de ações realizadas pelo governo local. E o risco de transferência, que está associado à conversão cambial dos valores. III. O risco de crédito pode ser subdividido em quatro grupos: risco do cliente, risco da operação, risco de concentração e risco da administração de crédito. Apesar de estar nesse grupo, o risco do cliente atualmente já não existe, devido à rigidez dos mecanismos de análise e do lançamento dos cadastros positivos por parte das empresas credoras. IV. Um dos enfoques tradicionais de cálculo do risco de crédito são os sistemas especialistas. Esses sistemas têm como origem o U.S. Office of the Comptroller of the Currency (OCC), estabelecido em 1863, e têm por objetivo avaliar a adequação de suas reservas para perdas decorrentes de empréstimos e garantir aos poupadores a expectativa de recebimento de suas aplicações.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Provas:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador

|

FUNDATEC - 2023 - BRDE - Analista de Projetos - Agronomia |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Direito |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Engenharia |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Ciência de Dados |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Desenvolvimento de Sistemas |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Suporte |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Administração de Banco de Dados |

Q2106882

Raciocínio Lógico

A negação de “Carlos come pudim e massa” é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Provas:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador

|

FUNDATEC - 2023 - BRDE - Analista de Projetos - Agronomia |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Direito |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Engenharia |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Ciência de Dados |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Desenvolvimento de Sistemas |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Suporte |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Administração de Banco de Dados |

Q2106881

Raciocínio Lógico

A sequência abaixo possui uma determinada lógica de formação:

2, 9, 28, 65,...

Pode-se dizer que o quinto termo é dado por:

2, 9, 28, 65,...

Pode-se dizer que o quinto termo é dado por:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Provas:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador

|

FUNDATEC - 2023 - BRDE - Analista de Projetos - Agronomia |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Direito |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Engenharia |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Ciência de Dados |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Desenvolvimento de Sistemas |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Suporte |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Administração de Banco de Dados |

Q2106880

Raciocínio Lógico

Entre as alternativas abaixo, qual NÃO pode ser considerada uma proposição lógica?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Provas:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador

|

FUNDATEC - 2023 - BRDE - Analista de Projetos - Agronomia |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Direito |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Engenharia |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Ciência de Dados |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Desenvolvimento de Sistemas |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Suporte |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Administração de Banco de Dados |

Q2106879

Raciocínio Lógico

Entre as proposições lógicas abaixo e suas respectivas negações, a alternativa

INCORRETA é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Provas:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Administrador

|

FUNDATEC - 2023 - BRDE - Analista de Projetos - Agronomia |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Direito |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

FUNDATEC - 2023 - BRDE - Analista de Projetos - Engenharia |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Ciência de Dados |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Desenvolvimento de Sistemas |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Suporte |

FUNDATEC - 2023 - BRDE - Analista de Sistemas - Administração de Banco de Dados |

Q2106878

Raciocínio Lógico

Complete a tabela com V ou F no lugar dos números:

A ordem correta de substituição dos números 1 – 2 – 3 é: