Questões de Concurso

Para técnico de contabilidade

Foram encontradas 18.886 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

COLUNA I 1. Tempestividade 2. Informação comparativa 3. Compensação de valores 4. Materialidade e agregação

COLUNA II ( ) A apresentação de elementos, do balanço patrimonial ou da demonstração do resultado, em base líquida, prejudica a capacidade de os usuários compreenderem as transações, outros eventos e condições que tenham ocorrido. ( ) A entidade deve apresentar, separadamente (ou individualmente), nas demonstrações contábeis, cada classe de itens de natureza ou função distinta, quando a classe é considerada relativamente relevante. ( ) A utilidade das demonstrações contábeis é prejudicada quando essas não são disponibilizadas aos usuários dentro de um período razoável após a data-base da publicação. ( ) A entidade deve divulgar as informações de forma que possam ser contrastadas com aquelas relativas ao período anterior para todos os montantes apresentados nas demonstrações contábeis do período corrente.

Assinale a sequência correta.

Sobre a apresentação de informação orçamentária nas Demonstrações Contábeis, tomando por base os ditames da NBC TSP 13, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A entidade do setor público pode publicar nas demonstrações contábeis, obrigatória ou voluntariamente, seu orçamento original, seu orçamento final ou ambos os orçamentos.

( ) Quando o orçamento e as demonstrações contábeis são elaborados em base comparável, uma demonstração adicional das informações orçamentárias deve ser apresentada.

( ) Quando os orçamentos são elaborados com base no regime de competência e abrangem todas as demonstrações, colunas adicionais de orçamento devem ser adicionadas a elas.

( ) A entidade deve apresentar a comparação do orçamento com os valores realizados por meio de colunas adicionais nas demonstrações contábeis somente quando as demonstrações e o orçamento são elaborados em base comparável.

Assinale a sequência correta.

Nesse caso, o ente público deve reconhecer uma provisão, uma vez que as provisões devem ser reconhecidas quando estiverem presentes os três requisitos a seguir.

I. Exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II. Seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação; e

III. Seja possível fazer uma estimativa confiável do valor da obrigação.

Na perspectiva da mensuração da provisão, conforme orientam as normas de contabilidade aplicadas ao setor público, recomenda-se utilizar a melhor estimativa para desembolso. Dessa forma, considerando o caso em tela, o montante estimado, em reais, que deve ser mensurado e reconhecido na contabilidade do ente público é:

I. A depreciação não deve ser contabilizada, porque não representa saída de caixa efetiva da entidade governamental.

II. As transações são registradas quando ocorrem, mesmo que não haja entrada ou saída de caixa ou equivalentes de caixa.

III. Os créditos a receber são o reconhecimento do caixa que será gerado pela entidade governamental.

É CORRETO o que se afirma em

I. Os registros orçamentários não influenciam ou alteram os registros patrimoniais, e vice-versa.

II. As transações que afetam o patrimônio líquido devem ser contabilizadas no momento em que os eventos ocorreram (fato gerador), tendo ou não obrigatoriedade de execução orçamentária.

III. As transações ocorridas devem buscar reconhecer as entradas e as saídas de caixa quando ocorrem, com base no regime de competência.

É CORRETO o que se afirma em

No momento do empenho: D 6.2.2.1.1.xx.xx Crédito Disponível C 6.2.2.1.3.01.xx Crédito empenhado a liquidar

D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR) C 8.2.1.1.2.xx.xx DDR Comprometida por empenho

No momento do recebimento e incorporação do estoque: D 1.1.5.6.x.xx.xx Estoque – Almoxarifado C 2.1.3.x.x.xx.xx Fornecedores e Contas a Pagar a Curto Prazo (F)

D 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar C 6.2.2.1.3.02.xx Crédito Empenhado em liquidação

A natureza da informação de cada lançamento apresentado no quadro é, respectivamente,

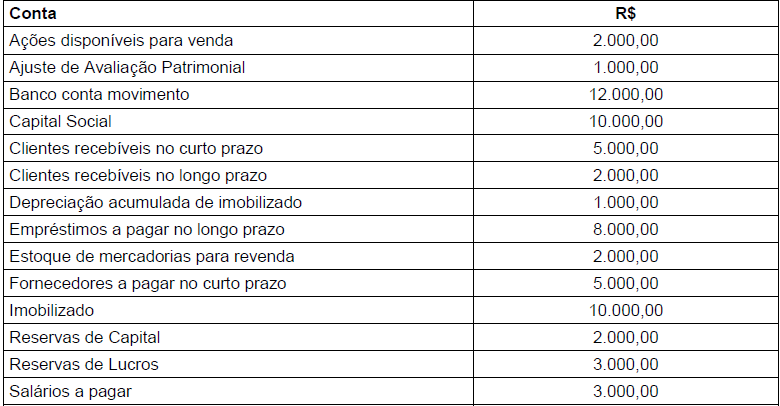

Considerando a tabela e desconsiderando aspectos tributários, o valor percentual do capital próprio, em relação às origens de recurso da empresa, e o valor total do ativo são, respectivamente:

Com base nessas informações, a margem de contribuição por cliente, o ponto de equilíbrio em número de clientes atendidos e o percentual de margem de segurança da empresa, em valores médios, são, respectivamente:

I. As características qualitativas da informação contábil-financeira são classificadas como fundamentais e de melhoria. As características qualitativas fundamentais são relevância, representação fidedigna e regime de competência.

II. A informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários, mesmo no caso de alguns deles decidirem não levar a informação em consideração ou já tiverem tomado ciência de sua existência por outras fontes.

III. A representação fidedigna da informação contábil-financeira significa que a informação deve ser precisa e exata, isso é, com nenhuma incerteza em sua mensuração.

É CORRETO o que se afirmar em