Questões de Concurso

Para técnico de contabilidade

Foram encontradas 18.886 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir, em relação aos tipos de registros que devem ser feitos nas respectivas contas e à natureza dos saldos.

As contas consideradas retificadoras no balanço patrimonial

têm a mesma natureza dos grupos em que são apresentadas.

Julgue o item a seguir, em relação aos tipos de registros que devem ser feitos nas respectivas contas e à natureza dos saldos.

As contas de depreciação do período são creditadas quando

da apuração do resultado anual.

Julgue o item a seguir, em relação aos tipos de registros que devem ser feitos nas respectivas contas e à natureza dos saldos.

As contas de amortização acumulada de ativos serão

debitadas quando houver a alienação do ativo a que fizerem

referência.

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

II. Atividades operacionais são aquelas que envolvem atividades de produção, entrega de bens e eventos que não se definam como atividades de financiamento e de investimento.

III. Atividades de investimento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

IV. Atividades de financiamento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa

É CORRETO o que se afirma em

Considerando essas informações e sabendo que a empresa adota a NBC TG 47 – Receita de contrato com cliente –, o valor da Receita Total que a empresa deve reconhecer, no mês de janeiro, é

No quadro também são apresentados o Lucro Líquido do exercício das duas controladas.

Sabe-se, porém, que, em 2021, a Cia X vendeu um lote de mercadoria para sua Controladora, por R$ 400.000, auferindo um lucro de R$ 100.000 na transação. Durante o mesmo exercício, a Controladora vendeu um lote de outro tipo de mercadoria para a Cia Y, por R$ 300.000, auferindo um lucro de R$ 70.000 na transação. Sabe-se ainda que, em 31/12/2021, tanto a Controladora como a Cia. Y mantinham integralmente os supracitados lotes de mercadorias em seus estoques. A Controladora deve registrar como Resultado de Equivalência Patrimonial referente aos investimentos na Cia X e na Cia Y, respectivamente,

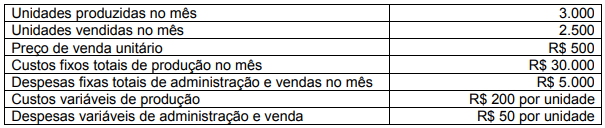

Dados adicionais: • Não havia estoques iniciais de matéria prima, produtos em processo, ou produtos acabados para comercialização. • Toda a produção iniciada no mês foi concluída no próprio mês.

Considerando o custeio por absorção e o custeio variável, os valores do Resultado de Exercício são, respectivamente

Com bases somente nessas informações e considerando o exposto na NBC TG 25 (R2), os processo(s) para o(s) qual(is) a empresa deverá reconhecer provisão(ões) no passivo é/são

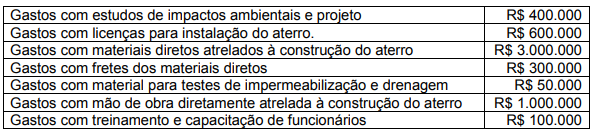

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

I. Define-se como valor recuperável de serviço o maior valor entre o valor justo líquido de despesas de venda do ativo e o seu valor em uso.

II. Valor em uso de ativo não gerador de caixa é o valor futuro do potencial de serviços remanescente do ativo.

III. Se não houver contrato de compra e venda ou mercado ativo, o valor justo líquido de despesas pode ser determinado pela consideração do resultado de transações recentes para ativos semelhantes, mesmo em outros setores ou em outros órgãos públicos.

IV. A abordagem do custo de reposição depreciado determina o valor em uso como o custo para repor seu potencial de serviço bruto, porém, depreciado, para refletir o ativo na sua condição de uso.

É CORRETO o que se afirma em