Questões de Concurso

Para auditor fiscal do município

Foram encontradas 2.365 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Se Z tem distribuição normal padrão, então:

P(Z < 0,84) = 0,80, P(Z < 1,5) = 0,933, P(Z < 1,96) = 0,975, P(Z < 2,5) = 0,994.

Se Z tem distribuição normal padrão, então:

P(Z < 0,84) = 0,80, P(Z < 1,5) = 0,933, P(Z < 1,96) = 0,975, P(Z < 2,5) = 0,994.

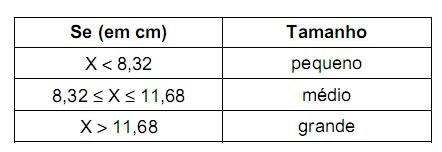

Três peças são selecionadas aleatoriamente e com reposição da distribuição de X. A probabilidade de pelo menos uma ser pequena é

Se Z tem distribuição normal padrão, então:

P(Z < 0,84) = 0,80, P(Z < 1,5) = 0,933, P(Z < 1,96) = 0,975, P(Z < 2,5) = 0,994.

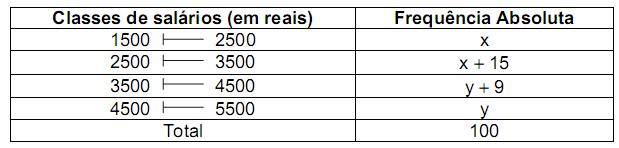

Sabendo que x - y = 2, e utilizando para a estimativa pontual de µ a média aritmética dos 100 salários apresentados, calculada considerando que todos os valores incluídos num intervalo de classe são coincidentes com o ponto médio do intervalo, um intervalo de confiança para µ, com coeficiente de confiança de 95%, é, em reais, dado por

Utilizando-se a taxa de 20% ao ano, verifica-se que o módulo da diferença entre os valores atuais das opções X e Y, na data de hoje, é

- à vista, com abatimento de 10% no preço ou

- em duas parcelas, sendo a primeira delas dada como entrada, correspondendo a 25% do preço. A segunda, que corresponde ao restante financiado a juros compostos à taxa de 4% ao mês, deve ser paga ao completar 2 meses da data da compra.

Se R e S são, respectivamente, os totais pagos no primeiro e no segundo casos, é verdade que

Os artesãos jovens queriam deixar a praça.

O espaço público oferecido em troca da praça era mais precário que ela.

A proposta é organizar as frases acima num único período, com os arranjos necessários para que o conjunto fique claro, sem repetições e correto. A alternativa que atende a esses quesitos é:

Acredito que os interessados se mostram aptos à função para a qual estão se candidatando quando agem com ponderação

diante de cada desafio, ou seja, reflete-se sobre o caso proposto e procura-se avaliar de forma imparcial os possíveis aspectos

divergentes que nele estejam em jogo. Esse bom-senso lhes permitirá antecipar consequências futuras. Quando expressam sua

opinião, que o faça com decoro e cuidado, para garantir sua real intenção.

Considerados os dois últimos períodos, é correto afirmar:

Acredito que os interessados se mostram aptos à função para a qual estão se candidatando quando agem com ponderação diante de cada desafio, ou seja, reflete-se sobre o caso proposto e procura-se avaliar de forma imparcial os possíveis aspectos divergentes que nele estejam em jogo. Esse bom-senso lhes permitirá antecipar consequências futuras. Quando expressam sua opinião, que o faça com decoro e cuidado, para garantir sua real intenção.

No primeiro período do texto,

Considerado o padrão culto escrito, é correto afirmar sobre a frase acima:

Dentre as frases abaixo, que reduzem o que se tem no trecho, a que mais abrange ideias fundamentais é: