Questões de Concurso

Para auditor fiscal do município

Foram encontradas 2.365 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197830

Direito Administrativo

Texto associado

Instruções: Para responder às questões de números 27 e 28,

considere a seguinte Súmula no 473 do Supremo

Tribunal Federal:

considere a seguinte Súmula no 473 do Supremo

Tribunal Federal:

A existência de direitos adquiridos

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197829

Direito Administrativo

Texto associado

Instruções: Para responder às questões de números 27 e 28,

considere a seguinte Súmula no 473 do Supremo

Tribunal Federal:

considere a seguinte Súmula no 473 do Supremo

Tribunal Federal:

Sabendo-se que o mérito dos atos administrativos é identificado com os conceitos de conveniência e oportunidade, decorre da Súmula que

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197828

Direito Administrativo

Uma agência reguladora e uma organização social, respectivamente,

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197827

Direito Administrativo

Uma empresa pública, que seja prestadora de serviços públicos,

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197826

Direito Administrativo

A organização administrativa brasileira tem como característica a

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197825

Direito Administrativo

É exemplo da desconcentração, tal como entendida pela doutrina administrativa, a criação de

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197824

Direito Administrativo

NÃO se compreende dentre possíveis manifestações do poder hierárquico, no âmbito da Administração Pública,

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197823

Direito Administrativo

É adequada a invocação do poder de polícia para justificar que um agente administrativo

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197822

Contabilidade Geral

Em relação aos aspectos fiscais dos processos de reorganização e reestruturação de empresas, é correto afirmar que

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197821

Contabilidade Geral

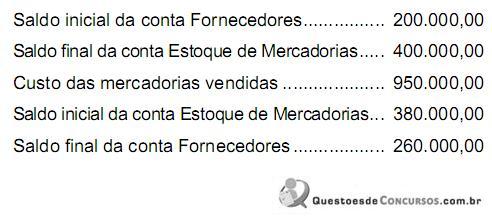

A Cia. Novo Horizonte elabora a demonstração do fluxo de caixa pelo método direto. São dadas as seguintes informações extraídas de sua contabilidade, referentes ao exercício de 2005, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197820

Contabilidade Geral

A Cia. Vértice vendeu mercadorias à sua controlada no valor de R$ 250.000,00, obtendo um lucro de 25% sobre o preço de custo. No final do exercício, a investidora mantinha em estoque 20% do referido lote, tendo vendido o restante a terceiros obtendo um lucro de R$ 150.000,00. A controladora possui 60% das ações da investida. Na apuração do Balanço Patrimonial consolidado, o montante do lucro não-realizado nessas transações, a ser deduzido do valor dos estoques da controlada, correspondeu a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197819

Contabilidade Geral

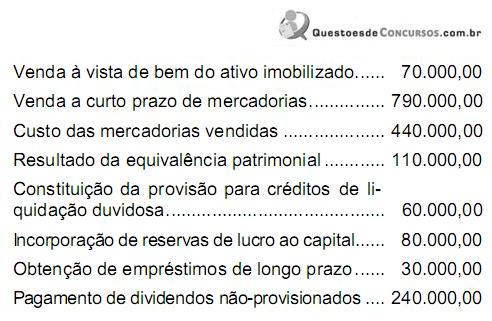

A Cia. Aresta registrou as seguintes transações em sua contabilidade num determinado exercício (em R$):

Considerando apenas essas informações, é correto concluir que o efeito das transações no aumento do capital circulante líquido da companhia foi, em R$:

Considerando apenas essas informações, é correto concluir que o efeito das transações no aumento do capital circulante líquido da companhia foi, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197817

Contabilidade Geral

Texto associado

nstruções: Utilize as informações a seguir, para responder às

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

O valor pago pela companhia ao fornecedor, ao efetuar a referida aquisição, foi equivalente a, R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197816

Contabilidade Geral

Texto associado

nstruções: Utilize as informações a seguir, para responder às

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

questões de números 14 e 15.

A Cia. Flor do Charco adquiriu à vista um lote de

mercadorias, revendendo, em seguida, metade do mesmo, por

R$ 280.000,00. A companhia está sujeita, nas suas operações

de compra e venda, à incidência do ICMS à alíquota de 18% e à

do PIS e da COFINS, no regime não-cumulativo, com alíquotas,

respectivamente, de 1,65% e 7,6%. O lucro bruto auferido pela

sociedade nessas transações foi de R$ 58.200,00.

O custo das mercadorias vendidas na mencionada operação de venda foi igual a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197815

Contabilidade Geral

A Cia. Iguaçu alienou em 31.01.2006, uma máquina de seu Ativo Imobilizado por R$ 49.500,00. A máquina havia sido adquirida em 15.09.2001 por R$ 77.000,00 e colocada imediatamente em funcionamento nas atividades operacionais da companhia. O valor residual da máquina foi estimado em R$ 5.000,00. Sabendo-se que a sociedade adota a taxa de depreciação linear de 10% ao ano, lançada mensalmente, foi auferido na operação um ganho de capital de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197814

Contabilidade de Custos

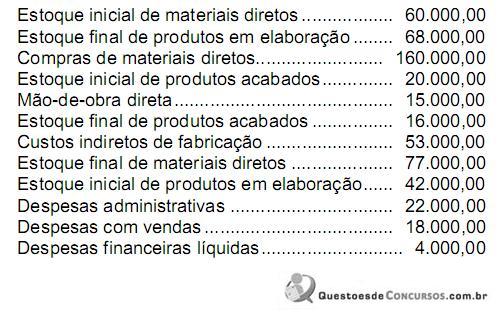

Considere os dados a seguir:

Considerando apenas essas informações, extraídas da contabilidade da Cia. Rio Negro, o Custo dos Produtos Vendidos, no período, correspondeu a, em R$:

Considerando apenas essas informações, extraídas da contabilidade da Cia. Rio Negro, o Custo dos Produtos Vendidos, no período, correspondeu a, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197813

Contabilidade Geral

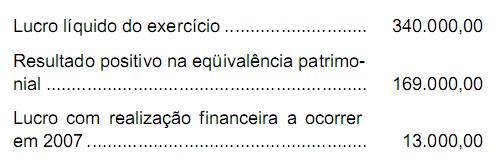

Considere as seguintes informações extraídas da contabilidade da Cia. Moinho de Ouro, relativas ao exercício findo em 31.12.2005:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197812

Contabilidade Geral

Uma pessoa jurídica aliena ações em tesouraria, obtendo um resultado positivo. A contrapartida credora do lançamento contábil respectivo será efetuada em conta de

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197809

Contabilidade Geral

O recebimento de dividendos de participações societárias avaliados pelo custo deve ser registrado, na escrituração da empresa investidora, a crédito de conta representativa

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197808

Contabilidade Geral

A Cia. Santo Amaro possui 80% das ações com direito a voto de sua controlada, a Cia. Santa Maria, que representam 40% do total do capital social da investida. No exercício de 2005, a Cia. Santa Maria vendeu um lote de mercadorias para a investidora por R$ 400.000,00, auferindo um lucro de R$ 100.000,00 na transação. Sabendo- se que, em 31.12.2005, o Patrimônio Líquido da controlada era de R$ 750.000,00 e que a investidora mantinha integralmente o referido lote de mercadorias em seus estoques, a participação societária, avaliada pelo método da equivalência patrimonial na contabilidade da Cia. Santo Amaro, corresponderá a, em R$: