Questões de Concurso

Para auditor fiscal do município

Foram encontradas 2.294 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Quanto às condições necessárias para o reconhecimento de uma receita de vendas de produtos, analise as assertivas abaixo.

I. A entidade deve transferir ao comprador todos os riscos e benefícios significativos da propriedade dos produtos.

II. A entidade deve manter envolvimento gerencial contínuo em um nível gerencialmente associado à titularidade e controle efetivo sobre os produtos vendidos.

III. O valor da receita pode ser mensurado com confiabilidade.

IV. É provável que os benefícios fluirão para a entidade.

V. Os custos incorridos ou que vierem a ser podem ser mensurados.

É correto o que se afirma em

Uma sociedade empresária apresentou, em seu Balanço Patrimonial, um saldo de Caixa e Equivalentes de Caixa de R$350.000,00 em 31/12/2012 e de R$310.000,00 em 31/12/2013. Observando os dados da sua Demonstração dos Fluxos de Caixa de 2013, verificou-se que as suas atividades operacionais geraram caixa no valor de R$43.000,00. Observou-se, também, que a única operação em suas atividades de financiamento foi um aumento de Capital Social em dinheiro no valor de R$20.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta as Atividades de Investimentos na Demonstração dos Fluxos de Caixa dessa empresa em 2013.

Uma sociedade empresária apresentou os seguintes dados em sua contabilidade no período de dezembro de 2013:

DESCRIÇÃO VALORES EM REAIS

Despesas Diferidas de Seguros R$10.000,00

Despesas Administrativas e Comerciais R$150.000,00

Custo do Produto Vendido R$300.000,00

Custo dos Serviços Prestados R$120.000,00

Receita Bruta de Vendas R$600.000,00

Juros a Transcorrer R$15.000,00

Impostos sobre Vendas R$160.000,00

Receita Bruta de Serviços R$200.000,00

Impostos sobre Serviços R$10.000,00

Devoluções de Venda R$7.000,00

Impostos a Pagar R$120.000,00

Despesas de IRPJ e CSLL R$30.000,00

Ganho na Venda de Imobilizado R$15.000,00

Despesas Financeiras R$22.000,00

Com base nos dados acima, assinale a alternativa que

apresenta o valor do Resultado Bruto da empresa em

dezembro de 2013.

Correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

1. Incorporação.

2. Fusão.

3. Cisão.

( ) Nesse caso, duas empresas se juntam, vertendo seus ativos e passivos para a constituição de uma terceira empresa, desaparecendo as duas empresas anteriores.

( ) Nessa situação, parcelas dos ativos e/ou passivos de uma empresa são transferidos para uma outra ou para outras empresas, criadas nesse momento ou já existentes, podendo ser parcial ou total a transferência do patrimônio.

( ) Nesse caso, uma empresa

absorve todo o patrimônio de

outra, trazendo seus ativos e

passivos para dentro de seu

patrimônio, fazendo com que

a outra empresa desapareça.

As características qualitativas fundamentais das Demonstrações Contábeis estão descritas na NBC TG ESTRUTURA CONCEITUAL, aprovada pela Resolução CFC nº 1.374/2011. Essas características referem-se aos atributos que tornam as demonstrações contábeis úteis para os usuários. Com base nisso, leia o trecho abaixo e, em seguida, assinale a alternativa que preenche corretamente a lacuna.

A _______________ refere-se à informação capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários. A informação pode ser capaz de fazer diferença em uma decisão mesmo no caso de alguns usuários decidirem não levá-la em consideração, ou já tiverem tomado ciência de sua existência por outras fontes.

A sociedade empresária “RESULTADO Ltda.” apresenta os seguintes dados, com os quais deseja apurar o resultado do período de outubro:

Receita ganha em outubro e recebida em novembro: R$200.000,00.

Receita ganha em novembro e recebida em outubro: R$100.000,00.

Receita ganha em outubro e recebida em setembro: R$150.000,00.

Despesas incorridas em outubro e pagas em outubro: R$80.000,00.

Despesas incorridas em setembro e pagas em outubro: R$75.000,00.

Despesas incorridas em outubro e pagas em novembro: R$97.000,00.

Com base nas informações e considerando o Regime de Competência, assinale a alternativa que apresenta o resultado de outubro.

Uma empresa industrial apresentava os seguintes dados referentes ao mês de agosto de 2013:

Compra de Matéria-Prima R$200.000,00

Mão de Obra Direta R$150.000,00

Custos Indiretos de Fabricação R$80.000,00

Despesas Administrativas R$50.000,00

Despesas Comerciais R$20.000,00

A empresa apresentou os seguintes dados de estoque:

Estoque Inicial de Matéria-Prima R$20.000,00

Estoque Final de Matéria-Prima R$10.000,00

Estoque Inicial de Produtos em Processo R$55.000,00

Estoque Final de Produtos em Processo R$25.000,00

Estoque Inicial de Produtos Acabados R$30.000,00

Estoque Final de Produtos Acabados R$40.000,00

Com base nos dados acima e considerando que a empresa adota o Custeio por Absorção, como sistema de custeio, é correto afirmar que o Custo do Produto Vendido, em agosto de 2013, foi de

Com base na NBC TG 25 – Provisão, Passivos Contingentes e Ativos Contingentes –, analise as assertivas abaixo.

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente, legal ou não formalizada, como resultado de um evento passado.

II. Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

III. A entidade deve sempre reconhecer um Ativo Contingente em seu Balanço Patrimonial.

IV. O Ativo Contingente é divulgado em notas explicativas quando é provável a entrada de benefícios futuros.

É correto o que se afirma em

Uma sociedade empresária adquiriu, em 22/06/2013, mercadorias para revenda de um fornecedor estrangeiro no valor de US$200.000,00 para pagamento em 15/07/2013, sendo que a sua moeda funcional é o Real.

Informações complementares:

TAXAS DE CÂMBIO:

22/06/2013 – R$2,10.

30/06/2013 – R$2,25.

15/07/2013 – R$2,15.

Com base somente nas informações apresentadas,

admitindo que não ocorreu venda dos estoques, e

considerando o que determina a NBC TG 02 – Efeito das

Mudanças nas Taxas de Câmbio e Conversão das

Demonstrações Contábeis –, o saldo apresentado nas

contas Mercadorias e Fornecedores, no balanço de

30/06/2013, foi, respectivamente, de

A empresa DVA S/A apresentou os seguintes dados em 2013:

I. compra de Mercadorias para Revenda no valor total de R$200.000,00, já incluso o valor de R$43.000,00 de ICMS.

II. venda de 50% das Mercadorias adquiridas no item I por R$350.000,00, já incluso o valor de R$74.000,00 de impostos.

III. a empresa pagou salários no período de R$50.000,00 (valor com encargos).

IV. a empresa pagou despesas de aluguel do imóvel no valor total de R$25.000,00.

V. o restante do lucro foi distribuído aos sócios a título de dividendos.

Com base nas informações apresentadas, é correto afirmar que o Valor Adicionado Bruto da empresa DVA S/A foi de

Leia o texto abaixo e, em seguida, assinale a alternativa que preenche correta e respectivamente as lacunas.

Os princípios da ___________1 abrangem basicamente os seguintes aspectos: o conceito de ___________2 garante que a informação é acessível somente por pessoas autorizadas a terem acesso. O conceito de ___________3 garante a preservação da exatidão da informação e dos métodos de processamento. O conceito de ___________4 garante que os usuários autorizados obtenham acesso à informação e aos ativos correspondentes sempre que necessário. Toda ação que possa comprometer um desses princípios pode ser tratada como atentado a sua segurança.

A segurança ___________5 tem como objetivo proteger

equipamentos e informações contra usuários não autorizados e

prevenção de danos por causas naturais, tais como: controle de

acesso, biometria, sistemas de alarmes e CFTV. A segurança

___________

6 aplica-se em casos em que um usuário ou

processo da rede tenta obter acesso a um objeto que pode ser

um arquivo ou outro recurso de rede (estação de trabalho,

impressora etc.), sendo assim, um conjunto de medidas e

procedimentos adotados com o objetivo de proteger os dados,

programas e sistemas contra tentativas de acessos não

autorizados, feitas por usuários ou outros programas.

Com relação aos conceitos de Internet e Intranet, analise as assertivas abaixo.

I. A Internet utiliza uma estrutura de endereçamento no formato IPV4 que é composto por 64 bits, que representado no formato decimal gera, por exemplo: 192.168.1.100.

II. O SLP é um dos exemplos de protocolos da Internet e um dos mais utilizados. Uma de suas funções é atualizar a consulta a uma caixa de entrada de e-mails.

III. Supondo que determinada empresa necessite atualizar os dados cadastrais dos funcionários internos, um sistema de Intranet poderia ser implementado, no qual várias estações rodariam uma interface capaz de assimilar essas atualizações.

IV. Sistemas que rodam na Intranet dependem exclusivamente da Internet para funcionar normalmente.

É correto o que se afirma em

Com relação às velocidades das tecnologias de transmissão de dados, analise as assertivas abaixo.

I. A transmissão feita pela FireWire 800 é mais rápida se comparada com uma USB 2.0.

II. A transmissão feita pela USB 3.0 é mais rápida se comparada com uma SATA3.

III. A transmissão feita pela SATA2 é mais rápida se comparada com uma Thunderbolt versão 1.

É correto o que se afirma em

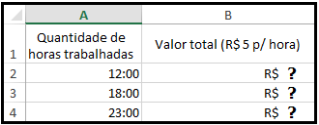

Analise a planilha abaixo, produzida no Microsoft Excel 2013, do pacote MS-Office.

A planilha processa um pagamento baseado em um

cálculo de R$5,00 por hora trabalhada. Diante do exposto,

assinale a alternativa que apresenta a representação da

fórmula na coluna B com suas respectivas formatações de

células e resultados possíveis.

Correlacione a coluna A, contendo alguns recursos do Microsoft Access 2007, com a coluna B, contendo suas respectivas funções e, em seguida, assinale a alternativa que apresenta a sequência correta.

Coluna A

1. ACCDB

2. MDW

3. TABLES

4. ACCDE

Coluna B

( ) São arquivos de informações do grupo de trabalho e armazenam informações de bancos de dados protegidos.

( ) Extensão para bancos de dados no modo “somente execução”.

( ) Objetos essenciais em uma base de dados, pois contêm todas as informações ou dados.

( ) Estrutura mais completa que atualizou a extensão do antigo e clássico formato MDB.