Questões de Concurso

Para auditor - ciências contábeis

Foram encontradas 3.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1301549

Contabilidade Geral

Assinale a opção que NÃO se encontra em conformidade com as normas do CMN/

BCB.

Q1301548

Auditoria

Com relação às fontes de evidência de auditoria, julgue os itens abaixo e, em seguida,

assinale a opção CORRETA.

I - Alguma evidência de auditoria é obtida pela execução de procedimentos de auditoria para testar os registros contábeis, por exemplo, por meio de análise e revisão, reexecução dos procedimentos seguidos no processo de elaboração das demonstrações contábeis e conciliação de tipos e aplicações relacionadas das mesmas informações. II - Geralmente obtém-se mais segurança com evidência de auditoria consistente obtida a partir de fontes diferentes ou de natureza diferente do que a partir de itens de evidência de auditoria considerados individualmente. III - Entre as informações de fontes independentes da entidade que o auditor pode usar como evidência de auditoria podem estar confirmações de terceiros, relatórios de analistas e dados comparáveis sobre concorrentes.

I - Alguma evidência de auditoria é obtida pela execução de procedimentos de auditoria para testar os registros contábeis, por exemplo, por meio de análise e revisão, reexecução dos procedimentos seguidos no processo de elaboração das demonstrações contábeis e conciliação de tipos e aplicações relacionadas das mesmas informações. II - Geralmente obtém-se mais segurança com evidência de auditoria consistente obtida a partir de fontes diferentes ou de natureza diferente do que a partir de itens de evidência de auditoria considerados individualmente. III - Entre as informações de fontes independentes da entidade que o auditor pode usar como evidência de auditoria podem estar confirmações de terceiros, relatórios de analistas e dados comparáveis sobre concorrentes.

Q1301547

Contabilidade Geral

Na contabilização de Receitas de Exercícios Futuros, não restituíveis, quando os

custos ou despesas dessa natureza exceder as respectivas rendas, deverá considerar

o EXCESSO:

Q1301546

Auditoria

Para transações significativas identificadas com partes relacionadas fora do curso

normal de negócios da entidade, julgue os itens abaixo e, em seguida, assinale a

opção CORRETA.

I – O auditor deve inspecionar os contratos ou acordos subjacentes, se houver, e avaliar se: (i) a racionalidade, em termos de negócio, das transações (ou sua ausência) sugere que elas podem ter sido realizadas para envolvimento em informação financeira fraudulenta ou para ocultar apropriação indevida de ativos, (ii) os termos das transações são compatíveis com as explicações da administração; e (iii) as transações foram adequadamente contabilizadas e divulgadas, em conformidade com a estrutura de relatório financeiro aplicável. II – O auditor deve obter evidências de auditoria de que as transações foram adequadamente autorizadas e aprovadas.

I – O auditor deve inspecionar os contratos ou acordos subjacentes, se houver, e avaliar se: (i) a racionalidade, em termos de negócio, das transações (ou sua ausência) sugere que elas podem ter sido realizadas para envolvimento em informação financeira fraudulenta ou para ocultar apropriação indevida de ativos, (ii) os termos das transações são compatíveis com as explicações da administração; e (iii) as transações foram adequadamente contabilizadas e divulgadas, em conformidade com a estrutura de relatório financeiro aplicável. II – O auditor deve obter evidências de auditoria de que as transações foram adequadamente autorizadas e aprovadas.

Q1301545

Contabilidade Geral

Com base na normatização do CMN, ficou facultado às instituições financeiras e

demais instituições autorizadas a funcionar pelo Banco Central do Brasil o diferimento

do resultado líquido negativo decorrente de renegociação de operação de crédito

anteriormente cedida. Acerca desse assunto, julgue os itens abaixo e, em seguida,

assinale a opção CORRETA.

I - A renegociação da operação deve ser realizada pelo devedor da operação original, uma única vez, com a mesma instituição financeira. II - Essa faculdade aplica-se a todas as operações em aberto até 31 de dezembro de 2011. III - Considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.

I - A renegociação da operação deve ser realizada pelo devedor da operação original, uma única vez, com a mesma instituição financeira. II - Essa faculdade aplica-se a todas as operações em aberto até 31 de dezembro de 2011. III - Considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.

Q1301544

Contabilidade Geral

Assinale a opção CORRETA de acordo com as normas do BCB.

Q1301543

Contabilidade Geral

Assinale a opção que apresenta um conceito em DESACORDO com as normas do

CMN / BCB.

Q1301542

Contabilidade Geral

Com base na Resolução CMN n.º 2.682, que dispõe sobre critérios de classificação

das operações de crédito e regras para constituição de provisão para créditos de

liquidação duvidosa, julgue os itens abaixo e, em seguida assinale a opção CORRETA.

I – A operação objeto de renegociação deve ser mantida, no rating C, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H. II – A operação objeto de renegociação admite a reclassificação para a categoria de menor risco, quando houver amortização significativa da operação ou quando fatos novos relevantes justificarem a mudança do nível de risco. III - O ganho eventualmente auferido por ocasião da renegociação deve ser apropriado ao resultado somente quando da formalização do contrato. IV - Considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique na alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.

I – A operação objeto de renegociação deve ser mantida, no rating C, observado que aquela registrada como prejuízo deve ser classificada como de risco nível H. II – A operação objeto de renegociação admite a reclassificação para a categoria de menor risco, quando houver amortização significativa da operação ou quando fatos novos relevantes justificarem a mudança do nível de risco. III - O ganho eventualmente auferido por ocasião da renegociação deve ser apropriado ao resultado somente quando da formalização do contrato. IV - Considera-se renegociação a composição de dívida, a prorrogação, a novação, a concessão de nova operação para liquidação parcial ou integral de operação anterior ou qualquer outro tipo de acordo que implique na alteração nos prazos de vencimento ou nas condições de pagamento originalmente pactuadas.

Q1301541

Contabilidade Geral

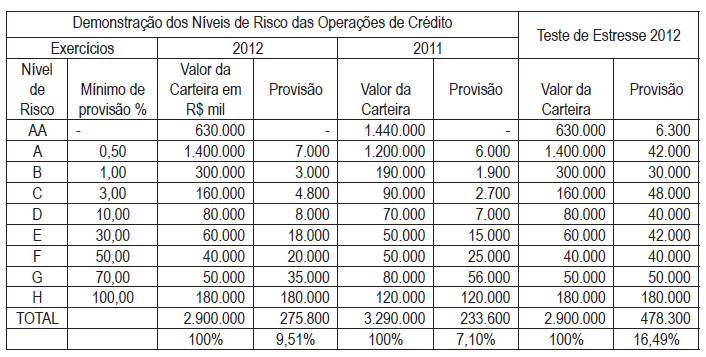

A Financeira XYZ concentrou suas operações em financiamentos de longo prazo

para veículos usados e vem apresentando piora sensível em seus indicadores, com

resultado ínfimo, com provisão para operações de crédito na ordem de 9,51%, bem

acima da média do mercado. Seu indice de Basileia está praticamente no limite

mínimo no exercício de 2012. Considerando que a Financeira tenha apresentado a

Demonstração dos Níveis de Risco de Operações de Crédito abaixo e, sobre ela, a

fiscalização do BCB, considerando uma situação crítica no mercado de atuação da

instituição, com cenário negativo, procedeu a um teste de estresse, como também

apresentado abaixo, que importou no deslocamento da carteira em dois níveis de

risco. Considerando o contexto e os objetivos da regulamentação prudencial (Basileia

I, II e início da III) e supondo que, diante do resultado apurado no teste, o BCB, agindo

com muito rigor, utilize o poder discricionário que as normas do CMN lhe delegam,

pode determinar que:

Q1301540

Contabilidade Geral

A conta Reservas Bancárias é de titularidade, EXCETO:

Q1301539

Contabilidade Geral

O Banco JKL concedeu crédito para a Cia. Metalúrgica para a ampliação de fábrica,

no valor de R$700.000.000,00. O prazo total é de 60 meses, com 12 de carência

para amortização do principal mas com pagamento dos encargos mensais., Após a

carência, a parcela de principal e juros, serão liquidados em 48 prestações mensais,

contados a partir da data da liberação dos recursos, em 30 de junho de 2012. Pactuada

taxa pós CDI (considerar de 0,35% a.m. no período para efeitos de cálculo) e juros de

0,3% ao mês, tendo, como reciprocidade depósito a prazo de 12 meses, em 50% de

valor tomado, remunerado à taxa de CDI. Quais os valores que devem ser evidenciados

nas demonstrações contábeis de 31.12.2012 do Banco JKL, nas respectivas contas

patrimoniais e de resultados. Assinale a opção CORRETA.

Q1301538

Contabilidade Geral

A estrutura de relatórios financeiros frequentemente discute o conceito de

materialidade no contexto da elaboração e apresentação de demonstrações

contábeis. Embora a estrutura de relatórios financeiros discuta materialidade em

termos diferentes, ela em geral traz explicações. Acerca desse assunto, julgue os

itens abaixo e, em seguida, assinale a opção CORRETA.

I - Distorções, incluindo omissões, são consideradas relevantes quando for razoavelmente esperado que essas possam, individualmente ou em conjunto, influenciar as decisões econômicas de usuários tomadas com base nas demonstrações contábeis. II - Julgamentos sobre materialidade são feitos à luz das circunstâncias envolvidas e são afetados pela magnitude e natureza das distorções, ou a combinação de ambos. III - Julgamentos sobre quais assuntos são relevantes para usuários das demonstrações contábeis são baseados em considerações sobre as necessidades de informações financeiras comuns a usuários como um grupo. É considerado o possível efeito de distorções sobre usuários individuais específicos, cujas necessidades podem variar significativamente.

Estão certos os itens:

I - Distorções, incluindo omissões, são consideradas relevantes quando for razoavelmente esperado que essas possam, individualmente ou em conjunto, influenciar as decisões econômicas de usuários tomadas com base nas demonstrações contábeis. II - Julgamentos sobre materialidade são feitos à luz das circunstâncias envolvidas e são afetados pela magnitude e natureza das distorções, ou a combinação de ambos. III - Julgamentos sobre quais assuntos são relevantes para usuários das demonstrações contábeis são baseados em considerações sobre as necessidades de informações financeiras comuns a usuários como um grupo. É considerado o possível efeito de distorções sobre usuários individuais específicos, cujas necessidades podem variar significativamente.

Estão certos os itens:

Q1301537

Contabilidade Geral

A aplicação no exterior de disponibilidades em moeda estrangeira de bancos

autorizados a operar no mercado de câmbio deve se limitar às seguintes modalidades,

EXCETO:

Q1301536

Contabilidade Geral

As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco

Central do Brasil devem classificar as operações de crédito, em ordem crescente de

risco, entre os níveis AA e H. Esta classificação é de responsabilidade da instituição

detentora do crédito e deve ser efetuada com base em critérios consistentes e

verificáveis, amparado em informações internas e externas, contemplando, pelo

menos os seguintes aspectos. Com relação a esse assunto, assinale a opção

INCORRETA.

Q1301535

Auditoria

Eventuais deficiências de controle interno e de gerenciamento do risco operacional

constantes do relatório anual elaborado pela Estrutura de Gerenciamento do Risco

Operacional devem compor os respectivos relatórios de avaliação da qualidade e

da adequação, elaborados pela auditoria independente, conforme determinado pela

regulamentação vigente do SFN, quando:

Q1301534

Contabilidade Geral

Dentre as novas definições para os níveis do Patrimônio de Referência (PR) e

valores mínimos para o capital regulamentar no termos da Basileia III, o BCB prevê

a introdução de dois novos requerimentos para gradual implantação: o Capital de

Conservação e o Capital Contracíclico, ambos constituídos com elementos aceitos

no Capital Principal, componente do Nível I do PR e correspondendo a montantes

complementares às exigências mínimas regulamentares. O Capital Contracíclico

tem por objetivo:

Q1301533

Contabilidade Geral

Com base nas normas do BCB, qual das alternativas abaixo apresenta as duas

categorias nas quais as operações com instrumentos financeiros destinados a hedge

devem ser classificadas?

Q1301532

Contabilidade Geral

O Banco ABC opera com a concessão de empréstimos consignados em folhas de

pagamento. Necessitando de recursos para continuar operando, cedeu ao Banco

RRK, em 31 de março de 2013, uma carteira contendo parcelas ou prestações de

clientes desta modalidade de crédito cujo valor final é de R$150.000.000,00, pelo

valor de R$120.000.000,00, que em seu ativo estava registrado por R$100.000.000,00,

auferindo o diferencial, mas assumindo, como garantia, coobrigação com o Banco

comprador. Quais os títulos/contas e respectivos valores que constam no balancete

do referido mês de março de 2013 do Banco ABC, sem considerar o efeito em contas

do disponível pelo recebimento dos recursos financeiros pela cessão?

Q1301531

Auditoria

Assinale a opção que apresenta a operação ou evento que NÃO se caracteriza como

risco operacional.

Q1301530

Contabilidade Geral

Em aprimoramento da regulamentação do SFN pelo CMN, foi estabelecido que as

instituições financeiras e demais instituições autorizadas a funcionar pelo BCB

deverão manter estrutura de gerenciamento do risco de liquidez compatível com a

natureza de suas operações, risco este redefinido por norma do CMN, já no âmbito

da Basileia III, como: