Questões de Concurso

Para auditor - ciências contábeis

Foram encontradas 3.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

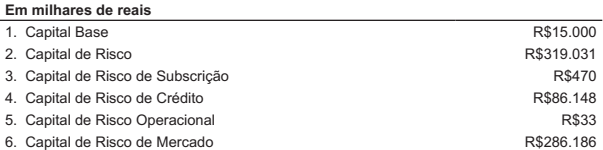

O quadro a seguir apresenta informações referentes a uma companhia seguradora enquadrada no segmento S1.

Pode-se afirmar que o seu capital mínimo requerido correspondente a:

As sociedades seguradoras deverão aplicar os recursos observando os limites de concentração por emissor. Identifique, nos itens abaixo, os limites por emissor, e, em seguida, assinale a opção CORRETA:

I. Até 25% (vinte e cinco por cento) do patrimônio líquido de um mesmo: Fundo de Investimentos de Direitos Creditórios (FIDC), Fundo de Investimentos em Cotas de Fundo de Investimentos de Direitos Creditórios (FICFIDC), Fundo de Investimento Imobiliário (FII) e Fundo de investimento em Cotas do Fundo de Investimento Imobiliário (FICFII) e Fundo de Investimento em Participações (FIP).

II. Até 20% (vinte por cento) do capital total de uma mesma companhia aberta, do capital votante de uma mesma companhia aberta e do patrimônio líquido de uma mesma instituição financeira.

III. Até 25% (vinte e cinco por cento): do capital total de uma mesma companhia aberta, do capital votante de uma mesma companhia aberta e do patrimônio líquido de uma mesma instituição financeira, observando a vedação com relação a investimento em companhia do mesmo grupo econômico.

IV. Até 25% (vinte e cinco por cento) do patrimônio separado constituído pela totalidade dos créditos submetidos ao regime fiduciário que lastreiam a emissão de um mesmo certificado de recebíveis.

Estão CORRETOS apenas os itens:

Identifique nos itens abaixo os ativos redutores da necessidade de cobertura das provisões técnicas e, em seguida, assinale a opção CORRETA:

I. Os custos de aquisição diferidos referentes às despesas de corretagem, mesmo que não efetivamente liquidadas, direta e indiretamente relacionadas ao valor do prêmio comercial e diferidas de acordo com a vigência de cada risco.

II. Os ativos garantidores depositados fora do país com o objetivo de garantir, mesmo que exclusivamente, operações de resseguro ou retrocessão com cedentes no exterior, os resseguradores locais, não poderão reduzir da necessidade de cobertura de suas provisões técnicas.

III. O valor da parcela da insuficiência das provisões técnicas, apurada no Teste de Adequação de Passivos (TAP), de responsabilidade de cessionária em um contrato de resseguro a retrocessão.

IV. O valor, respectivamente, dos prêmios de resseguro diferidos e dos prêmios de retrocessão diferidos, diretamente relacionados às provisões técnicas da cedente, líquidos de montantes pendentes de pagamento à contraparte, vencidos e a vencer.

Estão CORRETOS apenas os itens:

Sobre as seguradoras, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A base de cálculo utilizada para apuração dos valores dos direitos creditórios deve corresponder à mesma base de cálculo da Provisão de Prêmios não Ganhos (PPNG).

II. As seguradoras e os resseguradores locais que utilizarem direitos creditórios referentes a riscos vigentes e emitidos deverão manter estudo atualizado detalhado em nota técnica contábil que comprove a adequação e a consistência do saldo constituído.

III. As seguradoras, as Entidades Abertas de Previdência Complementar (EAPC) e os resseguradores locais poderão oferecer direitos creditórios como ativos garantidores redutores da necessidade de cobertura das provisões técnicas.

IV. Os valores de direitos creditórios correspondem ao montante de prêmios a receber, referentes às parcelas vencidas e não vencidas, na proporção dos prazos dos riscos decorridos, considerando cada parcela na data-base de cálculo.

Estão CORRETOS apenas os itens:

Acerca das provisões técnicas a serem constituídas pelas seguradoras, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A Provisão de Sinistros a Liquidar (PSL) deverá ser constituída para a cobertura dos valores a liquidar relativos a sinistros não avisados até a data-base de cálculo, líquidos das operações de retrocessão.

II. A Provisão de Prêmios Não Ganhos (PPNG) deverá ser constituída para a cobertura dos valores pagos relativos a sinistros a ocorrer e despesas incorridas referentes aos riscos assumidos na data-base de cálculo.

III. A Sinistros Ocorridos e Não Avisados (IBNR) deverá ser constituída para a cobertura dos valores a liquidar relativos a sinistros ocorridos e não avisados até a data-base de cálculo, brutos das operações de retrocessão.

IV. A Provisão de Excedentes Técnicos (PET) deverá ser constituída para garantir os valores destinados à distribuição de excedentes decorrentes de superavit técnico na operacionalização de seus contratos, caso haja sua previsão contratual.

Estão CORRETOS apenas os itens:

O relatório circunstanciado sobre a adequação dos controles internos aos riscos suportados pela seguradora deverá avaliar sua eficácia e sua eficiência. Em relação à avaliação de riscos da Seguradora, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A análise da avaliação de riscos no relatório circunstanciado é baseada somente nos fatores internos diretamente relacionados à probabilidade de ocorrência e ao impacto nas operações.

II. O relatório circunstanciado sobre a adequação dos controles internos aos riscos suportados deverá destacar as deficiências encontradas, levando em consideração os principais processos existentes e abordando o ambiente de controle, a avaliação de riscos, as atividades e procedimentos de controles, os processos de informação e comunicação e a monitoração.

III. A avaliação da monitoração deve levar em consideração a independência da auditoria interna, a frequência das inspeções e se a supervisionada implementa suas recomendações.

IV. A análise da avaliação de riscos no relatório circunstanciado considera somente os fatores externos e os seus impactos nas operações.

Estão CORRETOS apenas os itens:

Em relação aos direitos creditórios, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A base de cálculo utilizada para apuração dos valores dos direitos creditórios deve corresponder à mesma base de cálculo da Provisão de Prêmios não Ganhos (PPNG).

II. Calculado considerando as parcelas a vencer cujo risco já tenha decorrido e as parcelas vencidas e não pagas.

III. Os valores de direitos creditórios correspondem ao montante de prêmios a receber, referentes às parcelas não vencidas, na proporção dos prazos dos riscos a decorrer, considerando cada parcela na data-base de cálculo.

IV. As seguradoras, as Entidades Abertas de Previdência Complementar (EAPC), com exceção dos resseguradores locais, deverão oferecer direitos creditórios como ativos garantidores redutores da necessidade de cobertura das provisões técnicas.

Estão CORRETOS apenas os itens:

A Seguradora está sujeita à elaboração de Plano de Regularização da Solvência (PRS) quando há insuficiência do Patrimônio Líquido Ajustado (PLA) em relação ao Capital Mínimo Requerido (CMR). Em relação a esse assunto, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. É considerado não cumprimento do PRS o não atingimento de duas metas trimestrais consecutivas de redução do percentual de insuficiência do PLA, estabelecidas no correspondente plano, em relação ao CMR

II. O plano que deverá ser enviado à Susep pela seguradora, na forma estabelecida, visa à recomposição da situação de solvência, quando a insuficiência do PLA em relação ao CMR for de até 50% (cinquenta por cento).

III. O prazo máximo para o saneamento da insuficiência de PLA será de 18 (dezoito) meses, contados a partir do mês subsequente à data do recebimento da comunicação.

IV. Na hipótese de rejeição do plano, a Susep, adicionalmente, informará os motivos que ensejaram sua decisão, devendo a seguradora, por uma única vez, no prazo máximo de 45 (quarenta e cinco) dias contados da data do recebimento da notificação, apresentar novo PRS.

A sequência CORRETA é:

Com relação à Provisão de Sinistros a Liquidar (PSL), julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A PSL deverá ser constituída para a cobertura dos valores a liquidar relativos a sinistros avisados até a data-base das demonstrações contábeis, líquido das operações de retrocessão e resseguro.

II. A PSL deverá ser constituída para a cobertura dos valores esperados a liquidar relativos a pagamentos únicos e rendas vencidas de sinistros avisados até a data-base de cálculo.

III. A PSL abrange os valores relativos a indenizações, pecúlios e rendas vencidas, incluindo atualizações monetárias, juros, variações cambiais e multas contratuais, excluindo os montantes estimados referentes às ações judiciais de sentença transitada em julgado.

IV. A PSL inclui atualizações monetárias, juros, variações cambiais e multas contratuais. Esses valores, apesar de integrarem a PSL, impactam diretamente as contas de resultado financeiro.

Estão CORRETOS apenas os itens:

Com relação à contabilização da aquisição de direitos a salvados e ressarcimento, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. Após a liquidação de um sinistro e a consequente aquisição de direitos em relação a salvados ou a ressarcimentos, o ativo se refere a uma estimativa que deve ser mensurada e registrada de forma segregada dos salvados e dos ressarcimentos não estimados ativados contabilmente.

II. Para fins de ajuste de salvados e ressarcidos na Provisão de Sinistros a Liquidar (PSL), deverá ser considerada, no cálculo da expectativa de recebimento de salvados e ressarcimentos, apenas a estimativa de recuperação relacionada a sinistros avisados e ainda não liquidados.

III. A expectativa de recebimento de salvados e ressarcidos deverá ser apurada com base em metodologia definida em nota técnica atuarial e registrada como ajuste de salvados e ressarcidos na provisão de Provisão de Sinistros Ocorridos e Não Avisados (IBNR).

IV. Deverão ser divulgados em notas explicativas o detalhamento dos saldos de salvados à venda e os ressarcimentos a receber, considerando os prazos de permanência na conta (aging) e os principais ramos.

Está(ão) CORRETOS(S) os itens(ns):

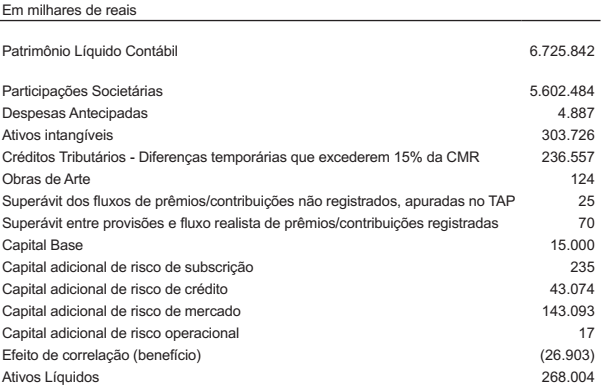

A seguir, estão apresentadas, as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, qual é o valor correspondente à suficiência de capital?