Questões de Concurso

Para analista - contabilidade

Foram encontradas 4.668 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

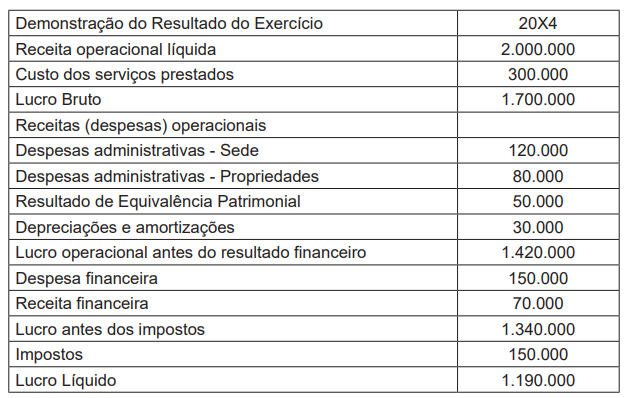

Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

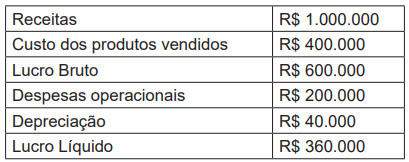

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

Uma empresa S.A. arrendou uma propriedade na qual foi descoberto petróleo no solo. Os poços nessa propriedade produziram 40.000 barris de petróleo durante o ano, que foram vendidos a um preço médio de R$ 60,00 por barril. Os recursos petrolíferos totais dessa propriedade são estimados em 500.000 barris. O arrendamento previa um pagamento total de R$ 1.500.000,00 ao arrendador (proprietário), antes que a perfuração pudesse ser iniciada, e um aluguel anual de R$ 62.000,00. Um prêmio de 10% do preço de venda de cada barril de petróleo extraído é pago anualmente ao arrendador. Além disso, a empresa S.A. (arrendatária) deverá limpar todos os resíduos e detritos da perfuração e suportar os custos de recondicionamento da terra quando os poços forem abandonados. O justo valor estimado, no momento do arrendamento, dessa limpeza e desse recondicionamento, é de R$ 100.000,00.

Considerando-se as informações apresentadas, verifica-se que o cálculo do resultado anual dessa operação em relação à

propriedade arrendada pela empresa S.A., em reais, será de

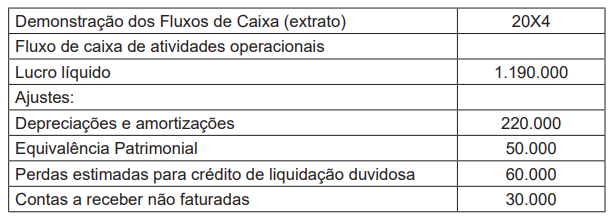

Uma empresa S.A. do ramo de shopping centers apresentou as seguintes informações: Demonstração do Resultado do Exercício, Nota Explicativa e extrato da Demonstração dos Fluxos de Caixa. A empresa reconhece seus shopping centers como propriedades para investimentos e as avalia pelo método do custo.

Nota explicativa – Abertura dos custos por natureza

Durante o exercício findo, em 31 de dezembro de 20X4, a empresa incorreu em custos decorrentes da participação nos

condomínios civis dos shoppings em operação e em custos de depreciação das propriedades para investimentos.

Considerando-se as informações apresentadas, identificou-se um Ebitda, em reais, de:

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

Available at: https://www.weforum.org/agenda/2024/06/businesses

-are-moving-beyond-sustainability-welcome-to-the-age-ofregeneration/. Retrieved on: Jun 14, 2024. Adapted.

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Rio Pesquisa, ano 9, no 39, junho de 2017. Disponível em: https://siteantigo.faperj.br/downloads/revista/Rio_Pesquisa_39/

Em 2023, a Pesquisa Data Favela revelou que há mais de 10 mil favelas espalhadas pelo Brasil. Se somadas, produziriam o terceiro maior estado em número de habitantes, com movimentações financeiras de mais de 200 bilhões de reais (valor crescente em relação aos últimos anos). Os dados do Data Favela revelam que, nos últimos 10 anos, o número de favelas espalhadas pelo Brasil dobrou, aumentando o desafio territorial urbano e regional do país. Renato Meirelles, responsável pela pesquisa, compreende que “a favela é a expressão demográfica das desigualdades sociais” e explica, a partir disso, o crescimento tão significativo na última década: as condições de vida da população brasileira têm piorado, as reformas regressivas [...] arrastam a população para o mercado informal de emprego ou para o desemprego, trazem de volta a fome para a vida de mais famílias e aumentam a procura por espaços de moradia em territórios de favelas.

Disponível em: https://www.ige.unicamp.br/lehg/o-censo-2022- e-as-favelas-do-brasil/. Acesso em: 2 ago. 2024. Adaptado.

Segundo o Censo 2022, as duas favelas mais populosas do país encontram-se, respectivamente, nos seguintes lugares: