Questões de Concurso

Para analista - contabilidade

Foram encontradas 4.668 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879634

Contabilidade Geral

Relativamente ao tratamento contábil de itens do ativo

imobilizado, julgue os itens a seguir.

I Um item com alta probabilidade de geração de benefícios futuros para a entidade deve ser contabilmente reconhecido, ainda que haja considerável dúvida quanto ao seu provável custo.

II Como regra, a mensuração inicial de um item do ativo imobilizado se dá pelo seu custo, podendo ir além do valor dispendido na sua aquisição.

III A avaliação posterior de itens do ativo imobilizado deve seguir a regra do valor de custo ou valor de mercado, escolhendo-se o menor entre os dois.

IV A escolha do método de depreciação depende de como a entidade espera se apropriar dos benefícios econômicos futuros do ativo.

Estão certos apenas os itens

I Um item com alta probabilidade de geração de benefícios futuros para a entidade deve ser contabilmente reconhecido, ainda que haja considerável dúvida quanto ao seu provável custo.

II Como regra, a mensuração inicial de um item do ativo imobilizado se dá pelo seu custo, podendo ir além do valor dispendido na sua aquisição.

III A avaliação posterior de itens do ativo imobilizado deve seguir a regra do valor de custo ou valor de mercado, escolhendo-se o menor entre os dois.

IV A escolha do método de depreciação depende de como a entidade espera se apropriar dos benefícios econômicos futuros do ativo.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879633

Contabilidade Geral

De acordo com a vigente Estrutura Conceitual da Contabilidade

estabelecida pelo CPC, é objetivo do relatório contábil-financeiro

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879632

Contabilidade Geral

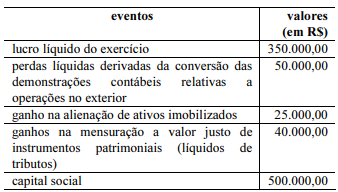

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879631

Contabilidade Geral

Na demonstração do resultado abrangente, o contador deve

reconhecer

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879630

Contabilidade Geral

A demonstração do resultado abrangente deve incluir, no

mínimo, as seguintes rubricas:

I resultado líquido do período.

II cada item dos outros resultados abrangentes classificados conforme sua natureza.

III parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

IV resultado abrangente do período.

V receitas e rendimentos ganhos no período atual ou no período anterior, independentemente da sua realização em moeda.

Estão certos apenas os itens

I resultado líquido do período.

II cada item dos outros resultados abrangentes classificados conforme sua natureza.

III parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

IV resultado abrangente do período.

V receitas e rendimentos ganhos no período atual ou no período anterior, independentemente da sua realização em moeda.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879629

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1), assinale

a opção que indica a demonstração contábil obrigatória que se

caracteriza por registrar valores que tenham alterado o

patrimônio da empresa e para os quais, porém, ainda não exista

expectativa de realização financeira.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879628

Contabilidade Pública

Com relação às características qualitativas da informação

contábil, julgue os próximos itens.

I As características qualitativas da informação contábil são os atributos que tornam as demonstrações contábeis úteis para os usuários de suas informações.

II São características qualitativas da contabilidade a verificabilidade, a compreensibilidade, a relevância, a tempestividade, a representação fidedigna e a comparabilidade.

III Para serem úteis, as informações devem ser relevantes para as necessidades dos usuários na tomada de decisões, devendo-se atingir adequado equilíbrio entre a relevância e a confiabilidade das informações contábeis.

Assinale a opção correta.

I As características qualitativas da informação contábil são os atributos que tornam as demonstrações contábeis úteis para os usuários de suas informações.

II São características qualitativas da contabilidade a verificabilidade, a compreensibilidade, a relevância, a tempestividade, a representação fidedigna e a comparabilidade.

III Para serem úteis, as informações devem ser relevantes para as necessidades dos usuários na tomada de decisões, devendo-se atingir adequado equilíbrio entre a relevância e a confiabilidade das informações contábeis.

Assinale a opção correta.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879627

Contabilidade Geral

Segundo a vigente Estrutura Conceitual da Contabilidade

estabelecida pelo CPC, o ativo, além de ter capacidade de

geração de benefícios futuros e ser resultado de eventos

passados, deve ser

I de propriedade da entidade.

II controlado pela entidade.

III de uso da entidade.

Assinale a opção correta.

I de propriedade da entidade.

II controlado pela entidade.

III de uso da entidade.

Assinale a opção correta.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879626

Contabilidade Geral

De acordo com o CPC, o balanço patrimonial

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879625

Contabilidade Geral

Assinale a opção que corresponde ao conjunto de demonstrações

contábeis segundo a vigente Estrutura Conceitual da

Contabilidade estabelecida pelo CPC.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879624

Contabilidade Geral

Considerando a mais recente Estrutura Conceitual da

Contabilidade estabelecida pelo Comitê de Pronunciamentos

Contábeis (CPC), assinale a opção correta.

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1879003

Contabilidade Pública

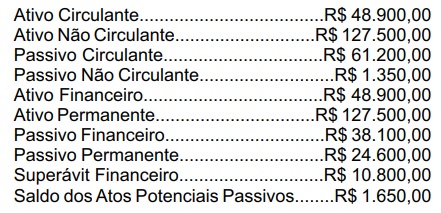

Com base na composição do balanço patrimonial elaborado

em 31/12/2021 por uma determinada prefeitura, foram obtidos os

seguintes dados:

Com base nesses dados, pode-se afirmar que o valor do Saldo Patrimonial indicado na referida demonstração era igual a:

Com base nesses dados, pode-se afirmar que o valor do Saldo Patrimonial indicado na referida demonstração era igual a:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1879002

Contabilidade Pública

Conforme preconizado na legislação vigente, os prefeitos

ficam proibidos de conceder vantagens, aumentos, reajustes ou

adequação de remuneração a qualquer título, como também a

criação de cargos, emprego, função e contratação de pessoal se

a despesa total com pessoal exceder o limite estabelecido, com

base na receita corrente líquida, no seguinte percentual:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1879001

Contabilidade Pública

A Lei Orçamentária Anual de um determinado município

destinava para a sua prefeitura uma dotação orçamentária de R$

100.000. Durante o exercício financeiro, por necessidade de

realização de diversas naturezas, despesas foram autorizadas

pela Câmara Municipal e abertura dos seguintes créditos

adicionais:

- Suplementar, mediante excesso de arrecadação................R$ 20.000,00 - Especial, proveniente de anulação parcial de dotação........R$ 10.000,00 - Especial, proveniente da Reserva de Contingência............R$ 15.000,00 - Suplementar, mediante anulação total de dotação..............R$ 5.000,00

No referido exercício financeiro, a dotação orçamentária autorizada para a prefeitura efetuar as despesas necessárias passou a ser do seguinte montante:

- Suplementar, mediante excesso de arrecadação................R$ 20.000,00 - Especial, proveniente de anulação parcial de dotação........R$ 10.000,00 - Especial, proveniente da Reserva de Contingência............R$ 15.000,00 - Suplementar, mediante anulação total de dotação..............R$ 5.000,00

No referido exercício financeiro, a dotação orçamentária autorizada para a prefeitura efetuar as despesas necessárias passou a ser do seguinte montante:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1879000

Contabilidade Pública

Durante o exercício financeiro, uma determinada prefeitura

realizou as seguintes transações (valores em R$):

- Pagamento pela aquisição bens imóveis.............10.000,00 - Pagamento de aluguéis de imóveis.......................6.000,00 - Despesa com serviços de terceiros.......................3.000,00 - Reconhecimento de impostos a receber................8.000,00 - Amortização de operação de crédito...................15.000,00 - Alienação de bens imóveis....................................5.000,00 - Recebimento de taxas e multas.............................3.000,00 - Pagamento dos servidores e encargos sociais......7.000,00 - Recebimento de empréstimos de Longo Prazo...10.000,00 - Recebimento de impostos indiretos......................4.000,00 - Doação de bens móveis à Instituição Privada........4.000,00

Com essas informações, o resultado patrimonial apurado no exercício financeiro foi:

- Pagamento pela aquisição bens imóveis.............10.000,00 - Pagamento de aluguéis de imóveis.......................6.000,00 - Despesa com serviços de terceiros.......................3.000,00 - Reconhecimento de impostos a receber................8.000,00 - Amortização de operação de crédito...................15.000,00 - Alienação de bens imóveis....................................5.000,00 - Recebimento de taxas e multas.............................3.000,00 - Pagamento dos servidores e encargos sociais......7.000,00 - Recebimento de empréstimos de Longo Prazo...10.000,00 - Recebimento de impostos indiretos......................4.000,00 - Doação de bens móveis à Instituição Privada........4.000,00

Com essas informações, o resultado patrimonial apurado no exercício financeiro foi:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1878999

Contabilidade Pública

Com base em um contrato formalizado anteriormente, em

20/11/2021, uma determinada prefeitura recebeu um ônibus para

ser utilizado no transporte dos alunos das escolas municipais,

sendo efetuada nesse momento a verificação do direito adquirido

pelo fornecedor.

O lançamento contábil que NÃO expressa a transação realizada, independente da natureza de informação é: (D = débito; C = crédito)

O lançamento contábil que NÃO expressa a transação realizada, independente da natureza de informação é: (D = débito; C = crédito)

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1878998

Contabilidade Pública

Em 31/12/2021, foi elaborado por uma determinada

prefeitura o seguinte demonstrativo de recursos arrecadados

durante o exercício financeiro (valores em R$):

Impostos e Taxas..........................................8.000,00 Aluguéis.......................................................5.000,00 Multas..........................................................2.000,00 Cauções.......................................................4.000,00 Serviços Diversos........................................6.000,00 Contribuição Previdenciária Servidores.......5.000,00 Alienação de bens imóveis.........................10.000,00 Cota-Parte FPM.........................................12.000,00 Imposto de Renda retido dos servidores.......4.000,00

O montante arrecadado referente às receitas efetivas foi igual a:

Impostos e Taxas..........................................8.000,00 Aluguéis.......................................................5.000,00 Multas..........................................................2.000,00 Cauções.......................................................4.000,00 Serviços Diversos........................................6.000,00 Contribuição Previdenciária Servidores.......5.000,00 Alienação de bens imóveis.........................10.000,00 Cota-Parte FPM.........................................12.000,00 Imposto de Renda retido dos servidores.......4.000,00

O montante arrecadado referente às receitas efetivas foi igual a:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1878997

Contabilidade Pública

Em 31/12/2021, o quadro principal do balanço orçamentário

elaborado por uma determinada prefeitura apresentava, entre

outras, as seguintes informações (valores em R$):

Dotação Inicial.............................500.000,00 Previsão Inicial.............................500.000,00 Dotação Atualizada......................520.000,00 Previsão Atualizada.....................520.000,00 Receitas Realizadas....................510.000,00 Despesas Empenhadas...............480.000,00 Despesas Liquidadas...................470.000,00 Despesas Pagas..........................450.000,00 Superávit........................................30.000,00

Com essas informações, pode-se concluir que a economia de gastos no exercício foi igual a:

Dotação Inicial.............................500.000,00 Previsão Inicial.............................500.000,00 Dotação Atualizada......................520.000,00 Previsão Atualizada.....................520.000,00 Receitas Realizadas....................510.000,00 Despesas Empenhadas...............480.000,00 Despesas Liquidadas...................470.000,00 Despesas Pagas..........................450.000,00 Superávit........................................30.000,00

Com essas informações, pode-se concluir que a economia de gastos no exercício foi igual a:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1878996

Contabilidade Geral

No encerramento do exercício social de 2021, uma

companhia apurou um lucro líquido, depois do imposto de renda e

antes das participações, no valor de R$ 120.000,00. No seu

estatuto, é prevista a participação dos administradores e dos

empregados nos lucros da companhia, respectivamente de 10%

e 15%.

O balanço patrimonial de 2020 evidenciava um prejuízo acumulado de R$ 20.000,00. Sabendo-se que o seu montante ainda estava abaixo do limite mínimo, o valor da reserva legal que deveria ser apropriada no exercício foi igual a:

O balanço patrimonial de 2020 evidenciava um prejuízo acumulado de R$ 20.000,00. Sabendo-se que o seu montante ainda estava abaixo do limite mínimo, o valor da reserva legal que deveria ser apropriada no exercício foi igual a:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1878995

Contabilidade Geral

Uma empresa comercial apresentava um estoque de

mercadorias com 10 unidades no valor total de R$ 2.000,00 em

30 de setembro. Durante o mês de outubro, foram realizadas as

seguintes operações com mercadorias:

Dia 08 – compra de 10 unidades ao preço unitário de R$ 360,00 Dia 12 – venda de 10 unidades a R$ 400,00 cada unidade Dia 18 – compra de 10 unidades no total de R$ 3.200,00 Dia 26 – venda de 5 unidades no montante de R$ 2.300,00 Dia 30 – compra de 10 unidades a R$ 280,00 a unidade

Sabendo-se que, nas operações com mercadorias, o ICMS incidente era de 10% e que a empresa adota o custo médio, o valor do saldo do estoque em 31 de outubro era de:

Dia 08 – compra de 10 unidades ao preço unitário de R$ 360,00 Dia 12 – venda de 10 unidades a R$ 400,00 cada unidade Dia 18 – compra de 10 unidades no total de R$ 3.200,00 Dia 26 – venda de 5 unidades no montante de R$ 2.300,00 Dia 30 – compra de 10 unidades a R$ 280,00 a unidade

Sabendo-se que, nas operações com mercadorias, o ICMS incidente era de 10% e que a empresa adota o custo médio, o valor do saldo do estoque em 31 de outubro era de: