Questões de Concurso

Para fiscal de rendas

Foram encontradas 1.972 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ao final de determinado exercício social a empresa Presta Tudo Ltda tem um saldo relevante na conta do ativo “Duplicatas a receber”.

Para a obtenção de razoável segurança de que o saldo da conta representa com veracidade as transações realizadas o auditor poderá:

A evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião.

A respeito das fontes da evidência de auditoria, é correto afirmar:

De acordo com as Normas Brasileiras de Contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC), considerando somente os itens abaixo descritos:

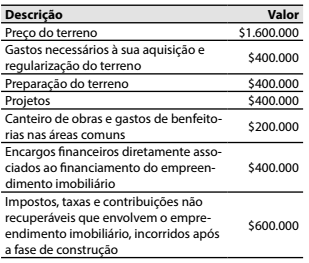

Assinale a alternativa que apresenta o correto valor do

custo de um imóvel objeto de incorporação imobiliária.

Relacione corretamente as colunas 1 e 2 abaixo.

Coluna 1 Termos

1. Custo

2. Custo Direto

3. Custo Variável

4. Despesa

5. Ganho

6. Gasto

7. Perda

Coluna 2 Definições

( ) Bem ou direito consumido direta ou indiretamente para obtenção de receitas.

( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

( ) Venda de imobilizado que gerou benefício econômico.

( ) Máquina utilizada na produção que sofreu avaria, de forma inesperada, e não traz mais benefício econômico.

( ) Sacrifício com que a entidade arca para obtenção de um produto ou serviço qualquer, sacrifício representado por entrega ou promessa de entrega de ativos (normalmente dinheiro).

( ) Quanto maior a quantidade produzida, maior seu consumo.

( ) Possui relação direta com o produto, é apropriado através de uma medida de consumo.

Assinale a alternativa que indica a sequência correta,

de cima para baixo.

A Lei 6.404, de 15 dezembro de 1976, e suas alterações vigentes estabelecem que a Demonstração de Resultado do Exercício deve discriminar determinadas contas.

Sobre essas contas, identifique os itens abaixo que estão em exato acordo com a referida Lei.

1. A receita bruta das vendas e serviços, as deduções das vendas e os abatimentos.

2. A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto.

3. As despesas com as vendas, as despesas gerais e administrativas, e outras despesas operacionais.

4. O lucro ou prejuízo operacional, as outras receitas e as outras despesas.

5. O resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto.

6. As participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

7. O lucro ou prejuízo líquido do exercício.

Assinale a alternativa que indica todos os itens corretos.

Identifique as afirmativas abaixo que estão em acordo com a NBC TG ESTRUTURA CONCEITUAL.

1. O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação (reporting entity) […].

2. Decisões a serem tomadas por investidores existentes e em potencial relacionadas a comprar, vender ou manter instrumentos patrimoniais e instrumentos de dívida dependem do retorno esperado dos investimentos feitos nos referidos instrumentos, […].

3. Para avaliar as perspectivas da entidade em termos de entrada de fluxos de caixa futuros, investidores existentes e em potencial, credores por empréstimo e outros credores necessitam de informação acerca de recursos da entidade, reivindicações contra a entidade, e o quão eficiente e efetivamente a administração da entidade e seu conselho de administração têm cumprido com suas responsabilidades no uso dos recursos da entidade.

4. Muitos investidores, credores por empréstimo e outros credores, existentes e em potencial, não podem requerer que as entidades que reportam a informação prestem a eles diretamente as informações de que necessitam, devendo desse modo confiar nos relatórios contábil-financeiros de propósito geral, para grande parte da informação contábil-financeira que buscam. Consequentemente, eles são os usuários secundários para quem relatórios contábil-financeiros de propósito geral são direcionados.

5. Relatórios contábil-financeiros de propósito geral são elaborados para se chegar ao valor da entidade que reporta a informação; a rigor, fornecem a informação sobre o valor da entidade para investidores, credores por empréstimo e outros credores, existentes e em potencial.

Assinale a alternativa que indica todas as afirmativas corretas.

Identifique abaixo os termos cujos significados estão em exato acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa.

1. Caixa: compreende numerário em espécie e depósitos bancários disponíveis.

2. Equivalentes de caixa: são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

3. Fluxos de caixa: são as entradas e saídas de caixa.

4. Atividades operacionais: são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

5. Atividades de investimento: são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

6. Atividades de financiamento: são aquelas que resultam em mudanças no tamanho e na composição do capital de terceiros da entidade.

Assinale a alternativa que indica todas as afirmativas corretas.

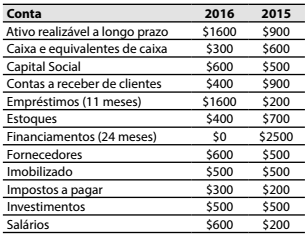

Considere que as informações da tabela abaixo são todas as informações de que você dispõe de uma determinada Cia. que possui um ciclo operacional de 10 meses.

Elas se referem aos exercícios de 2015 e 2016.

Com base nelas, assinale a alternativa correta.

Analise o texto abaixo:

“As contas do Balanço Patrimonial devem ser classificadas segundo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.”

Sobre as contas, grupos de contas e classes de contas do Balanço Patrimonial, assinale a alternativa correta de acordo com a Lei 6.404, de 15 dezembro de 1976, e suas alterações vigentes.

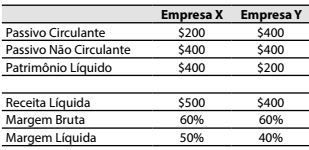

Considere exclusivamente as informações fornecidas abaixo para a Empresa X e para a Empresa Y, referentes ao ano de 2016:

Com base nas técnicas de análise vertical e índices contábeis, assinale a alternativa que apresenta a correta inferência sobre as empresas.

Obs.: Considere Ativos como Investimentos realizados.

De acordo com as Normas Brasileiras de Contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC), é correto afirmar sobre a DVA.

1. Representa um dos elementos componentes do Balanço Social e tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período.

2. Seu detalhamento mínimo é composto por: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício.

3. A DVA está fundamentada em conceitos macroeconômicos, buscando apresentar, eliminados os valores que representam dupla-contagem, a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB).

4. A Demonstração do Valor Adicionado está estruturada para ser elaborada a partir da Demonstração do Resultado do período. Assim, há uma estreita vinculação entre essas duas demonstrações e essa vinculação deve servir para sustentação da consistência entre elas.

Assinale a alternativa que indica todas as afirmativas corretas.