Questões de Concurso

Para analista judiciário - contabilidade

Foram encontradas 7.777 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

São normas às quais a avaliação dos elementos patrimoniais, deve elaborar conforme estabelece a Lei n° 4.320/1964:

I. as reavaliações dos bens móveis e imóveis, nas entidades do setor público;

II. as variações resultantes da conversão dos débitos, créditos e valores em espécie que devem ser levadas à conta de resultado;

III. os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço.

Está(ão) correta(s):

Com base nas informações apresentadas, é correto afirmar que o valor contábil do veículo evidenciado no Balanço Patrimonial do TRF2 em 31 de dezembro de 2022 foi de

Considere que uma empresa registrou os seguintes fatos contábeis no exercício de 2023:

• Recebimento de empréstimo bancário no valor de R$ 500.000;

• Venda à vista de mercadorias por R$ 900.000, cujo custo de aquisição foi de R$ 300.000;

• Pagamento de R$ 300.000 em fornecedores pelo estoque de mercadorias adquirido;

• Pagamento de despesas administrativas e operacionais no valor de R$ 400.000;

• Venda à vista de ativo imobilizado por R$ 250.000, cujo valor contábil era de R$ 200.000;

• Pagamento de contratos mantidos para negociação imediata no valor de R$ 50.000.

Com base nas informações apresentadas, o valor do fluxo de caixa gerado pela atividade operacional foi de

Considerando as instruções de procedimentos contábeis relativas ao CPC 46 – Mensuração do Valor Justo, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. As técnicas de avaliação utilizadas para mensurar o valor justo devem minimizar o uso de dados observáveis relevantes e maximizar o uso de dados não observáveis.

II. A abordagem de mercado reflete o valor que seria necessário atualmente para substituir a capacidade de serviço de um ativo.

III. Para se mensurar o valor justo do ativo ou passivo, na ausência de mercado principal, deve-se considerar o mercado mais vantajoso.

Ao final do exercício de 2023, uma empresa apresentou as seguintes informações referentes a uma máquina:

• Custo de aquisição: R$ 800.000;

• Depreciação acumulada: R$ 100.000;

• Perda por redução ao valor recuperável: R$ 100.000 (exercício de 2022).

De acordo com as normas contábeis, em 31/12/2023, a empresa realizou o teste de redução ao valor recuperável para essa máquina e obteve os seguintes resultados:

• Valor justo líquido: R$ 780.000;

• Valor em uso: R$ 800.000.

Com base nas informações apresentadas, é correto afirmar que

Considere que, em 31 de dezembro de 2023, uma empresa apresentou em seu Balanço Patrimonial as seguintes informações:

Ativo total: R$ 80.000.000;

Passivo circulante: R$ 20.000.000;

Patrimônio líquido: R$ 40.000.000.

Além disso, o índice de liquidez corrente apurado no exercício foi de 1,20.

Com base nessas informações, o valor do ativo não circulante registrado no Balanço Patrimonial em 31/12/2023 foi de

A respeito das demonstrações contábeis e da distribuição de lucros conforme a Lei nº 6.404/1976, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A demonstração de lucros ou prejuízos acumulados discriminará as reversões de reservas e o lucro líquido do exercício.

II. Anualmente, nos 4 (quatro) primeiros meses seguintes ao término do exercício social, deverá ocorrer 1 (uma) assembleia-geral para deliberar sobre a destinação do lucro líquido do exercício e a distribuição de dividendos.

III. A reserva legal pode ser utilizada para a compensação de prejuízos e para a distribuição de dividendos.

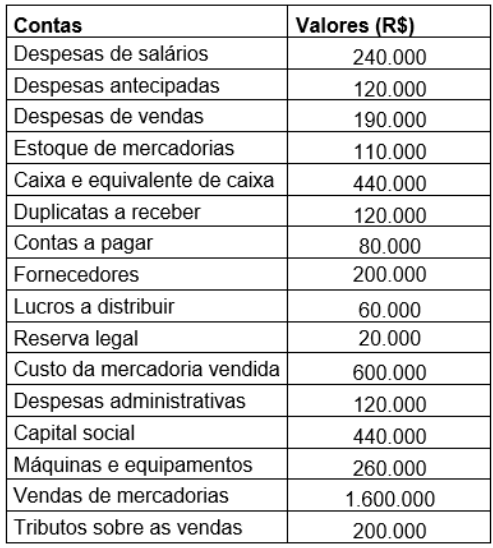

Considere as informações a seguir, que

representam as contas e os saldos referentes ao

Balancete de Verificação de determinada empresa

ao final do exercício de 2023:

A partir dos dados apresentados, o valor do

patrimônio líquido dessa empresa em 31 de

dezembro de 2023 foi de