Questões de Concurso

Para analista judiciário - contabilidade

Foram encontradas 7.777 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Provas:

FCC - 2007 - TRE-AP - Analista Judiciário - Análise de Sistemas

|

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

FCC - 2007 - TRE-AP - Analista Judiciário - Engenharia Civil |

FCC - 2007 - TRE-AP - Analista Judiciário - Psicologia |

FCC - 2007 - TRE-AP - Analista Judiciário - Taquigrafia |

Q2256837

Português

Texto associado

Governo federal assenta 381 mil famílias em quatro anos

Em questão, n.º 481, Brasília, 14/2/2007 (com adaptações)

Em cada opção a seguir, é apresentado um trecho adaptado do

quinto parágrafo do texto apresentado. Assinale a opção em que

a pontuação está incorreta.

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Provas:

FCC - 2007 - TRE-AP - Analista Judiciário - Análise de Sistemas

|

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

FCC - 2007 - TRE-AP - Analista Judiciário - Engenharia Civil |

FCC - 2007 - TRE-AP - Analista Judiciário - Psicologia |

FCC - 2007 - TRE-AP - Analista Judiciário - Taquigrafia |

Q2256836

Português

Texto associado

Governo federal assenta 381 mil famílias em quatro anos

Em questão, n.º 481, Brasília, 14/2/2007 (com adaptações)

As opções a seguir apresentam fragmentos adaptados do texto.

Assinale a opção correta quanto à concordância e à regência.

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Provas:

FCC - 2007 - TRE-AP - Analista Judiciário - Análise de Sistemas

|

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

FCC - 2007 - TRE-AP - Analista Judiciário - Engenharia Civil |

FCC - 2007 - TRE-AP - Analista Judiciário - Psicologia |

FCC - 2007 - TRE-AP - Analista Judiciário - Taquigrafia |

Q2256835

Português

Texto associado

Governo federal assenta 381 mil famílias em quatro anos

Em questão, n.º 481, Brasília, 14/2/2007 (com adaptações)

“Além de promover a geração de renda das famílias de

trabalhadores rurais, os assentamentos da reforma agrária também

contribuem para inibir a grilagem de terras públicas, combater a

violência no campo e auxiliar na preservação do meio ambiente

e da biodiversidade local, especialmente na região Norte do

país.”

Com referência à passagem do texto transcrita acima (l.16-18), assinale a opção correta.

Com referência à passagem do texto transcrita acima (l.16-18), assinale a opção correta.

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Provas:

FCC - 2007 - TRE-AP - Analista Judiciário - Análise de Sistemas

|

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

FCC - 2007 - TRE-AP - Analista Judiciário - Engenharia Civil |

FCC - 2007 - TRE-AP - Analista Judiciário - Psicologia |

FCC - 2007 - TRE-AP - Analista Judiciário - Taquigrafia |

Q2256834

Português

Texto associado

Governo federal assenta 381 mil famílias em quatro anos

Em questão, n.º 481, Brasília, 14/2/2007 (com adaptações)

Considerando a sintaxe das orações e dos períodos que compõem

o terceiro parágrafo, assinale a opção incorreta.

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Provas:

FCC - 2007 - TRE-AP - Analista Judiciário - Análise de Sistemas

|

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

FCC - 2007 - TRE-AP - Analista Judiciário - Engenharia Civil |

FCC - 2007 - TRE-AP - Analista Judiciário - Psicologia |

FCC - 2007 - TRE-AP - Analista Judiciário - Taquigrafia |

Q2256833

Português

Texto associado

Governo federal assenta 381 mil famílias em quatro anos

Em questão, n.º 481, Brasília, 14/2/2007 (com adaptações)

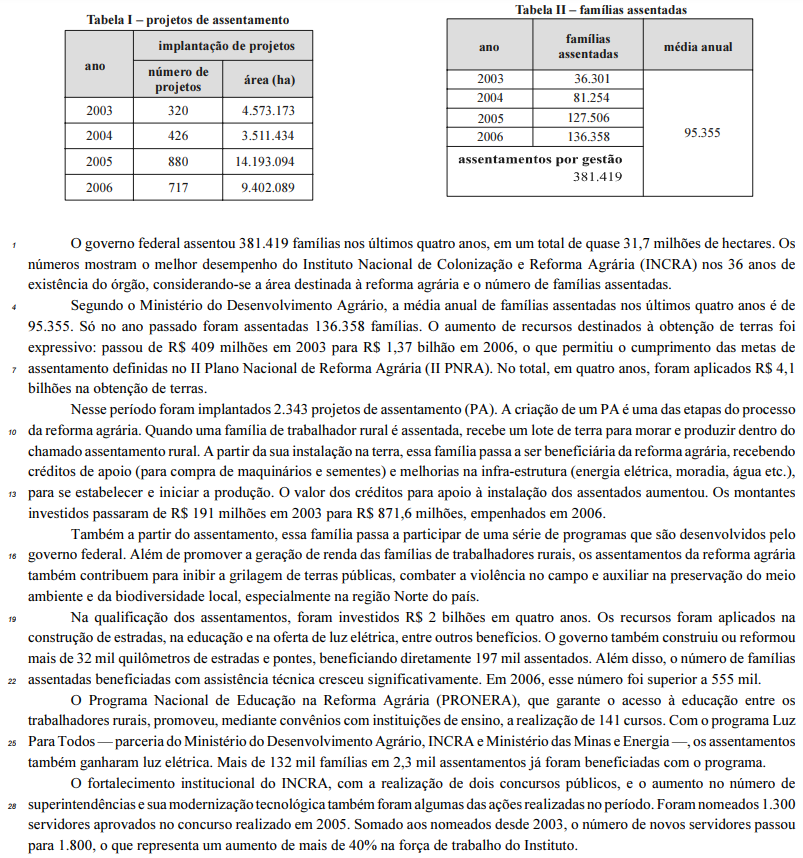

Com base no confronto dos dados das duas tabelas que compõem

o texto, assinale a opção que interpreta as informações textuais de

forma adequada e com correção gramatical.

Ano: 2007

Banca:

FCC

Órgão:

TRE-AP

Provas:

FCC - 2007 - TRE-AP - Analista Judiciário - Análise de Sistemas

|

FCC - 2007 - TRE-AP - Analista Judiciário - Contabilidade |

FCC - 2007 - TRE-AP - Analista Judiciário - Engenharia Civil |

FCC - 2007 - TRE-AP - Analista Judiciário - Psicologia |

FCC - 2007 - TRE-AP - Analista Judiciário - Taquigrafia |

Q2256832

Português

Texto associado

Governo federal assenta 381 mil famílias em quatro anos

Em questão, n.º 481, Brasília, 14/2/2007 (com adaptações)

Assinale a opção que apresenta informação contemplada, na

íntegra, no texto.

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256456

Contabilidade Pública

Texto associado

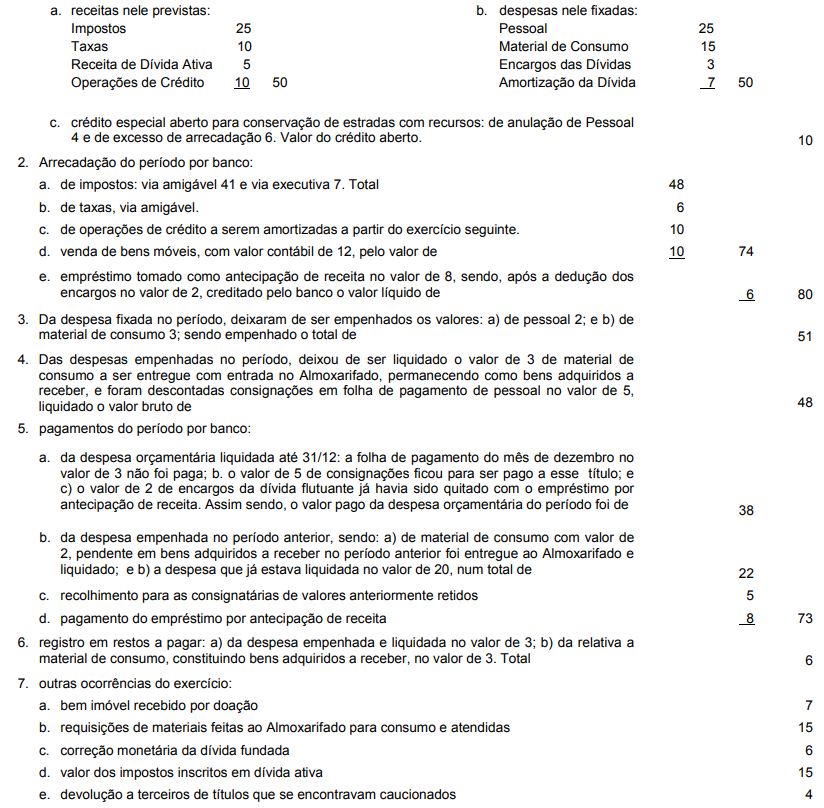

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Variações Independentes da Execução Orçamentária Passivas

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256455

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Mutações Patrimoniais Passivas

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256454

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Resultado Patrimonial

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256453

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Ativo Permanente

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256452

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Superávit Financeiro do exercício

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256451

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Passivo Financeiro

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256450

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Despesa Extra-orçamentária

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256449

Auditoria Governamental

Os principais interesses do auditor em relação ao sistema

de controle interno são

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256448

Auditoria

A principal função dos papéis de trabalho do auditor é a de

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256447

Auditoria Governamental

A amostragem é utilizada pela auditoria principalmente

para

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256446

Contabilidade Pública

Constitui prática contábil consagrada e/ou obrigatória o

registro no sistema compensado de

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256445

Contabilidade Pública

As variações patrimoniais independentes da execução

orçamentária passiva, além de não representarem fluxo

financeiro, são sempre fatos

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256444

Contabilidade Pública

Uma variação patrimonial não relacionada com a

execução orçamentária que afete contas de ativo

financeiro ou de passivo financeiro, considerados seus

sistemas de contas independentes, exige utilização de

contas

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256443

Contabilidade Pública

As receitas e despesas orçamentárias relativas a fatos

modificativos, excetuados os registros destinados à

apuração do resultado patrimonial, caracterizam-se por

nunca exigirem lançamento em sistema