Questões de Concurso

Para oficial - contabilidade

Foram encontradas 311 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

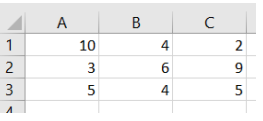

=SOMA(A1:C3)

I. as alterações no patrimônio público podem ocorrer através de incorporações e desincorporações.

II. as Variações Ativas das incorporações correspondem à diminuição do patrimônio público.

III. a desincorporação refere-se à exclusão ou retirada de elementos constante do patrimônio público, podendo ocorrer apenas de forma passiva.

IV. as variações patrimoniais podem resultar tanto de incorporações quanto desincorporações, dividindo-se em ativas e passivas.

Está(ão) correta(s) apenas

O Patrimônio é composto pela soma dos bens e direitos (que representam o Ativo) e as dívidas e obrigações (Passivo). Leia as assertivas a seguir, relacionadas com o Patrimônio Público.

I. Engloba, na sua totalidade, os bens e responsabilidades das instituições de direito público interno e autarquias.

II. No conjunto do Patrimônio Público, são enquadrados, também, os bens, direitos e obrigações de empresas e fundações públicas.

III. Os bens públicos distinguem-se dos privados por pertencerem às pessoas jurídicas de direito público interno.

IV. No Patrimônio Público, não estão incluídos os rios, ferrovias etc., que são de uso comum do povo de uma região.

Está(ão) correta(s) apenas

I. seu planejamento está condicionado aos limites fixados à conta das fontes de recursos correspondentes, com base na legislação vigente.

II. o conceito de Restos a Pagar está ligado aos Estágios da Receita Pública, representados pelo Empenho, Liquidação e Pagamento.

III. entende-se como Restos a Pagar Não Processados aqueles que, no momento da inscrição, a despesa empenhada estava em processo de liquidação e sua inscrição está condicionada à indicação pelo Ordenador de Despesa da Unidade Gestora, ou pessoa por ele autorizada.

IV. é vedada a inscrição de Restos a Pagar sem que haja suficiente disponibilidade de caixa assegurada para este fim, considerados os encargos e despesas compromissadas a pagar até o final do respectivo exercício.

Está(ão) correta(s) apenas

I. políticas estratégicas, relacionadas com decisões de financiamentos e investimentos da entidade.

II. capacidade de pagamento da entidade, sem levar em conta a geração de Caixa.

III. exame dos coeficientes de EBITDA, NOPAT e EVA.

IV. análise horizontal, mas não vertical, de seus principais demonstrativos contábeis.

V. políticas operacionais e seus impactos na necessidade de capital de giro da empresa ou entidade.

Está(ão) correta(s) apenas

Os Impostos a Recuperar registram os créditos tributários que a empresa pode reaver, com base em compensação ou restituição. A propósito deste assunto, analise as proposições abaixo.

I. PIS e o COFINS não são passíveis de recuperação.

II. Entre os argumentos que justificam a retenção do IR nos pagamentos de rendimentos a terceiros é que, com isso, transfere-se para o agente com maior capacidade econômica a responsabilidade pelo recolhimento do imposto.

III. Na atualidade, toda responsabilidade pela retenção exclusiva na fonte é na modalidade restituição ao invés de antecipação.

IV. Os pagamentos à mão-de-obra de pessoas físicas geram créditos de PIS e COFINS.

Está(ão) correta(s) apenas

De acordo com o previsto na Lei nº 4.320/1964, a execução da despesa pública percorre três estágios: empenho, liquidação e pagamento, e, sobre isso, pode ser observado que

I. o Empenho é executado após a contratação do serviço, aquisição do material ou bem, obra e amortização da dívida.

II. o Empenho é adotado tanto para as despesas quanto para as receitas de entidades do setor público.

III. o Empenho é sempre considerado como estimativo, visto que há dificuldades em se conseguir, no ato, definir os valores finais dos bens ou serviços contratados.

IV. o Empenho poderá ser cancelado caso os bens e serviços não atendam às especificações nele detalhadas com relação aos bens e serviços contratados.

Está(ão) correta(s) apenas