Questões de Concurso

Para auditor federal de controle externo - auditoria governamental

Foram encontradas 414 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação aos conceitos de análise das demonstrações contábeis envolvendo retorno sobre o capital empregado e análise da lucratividade, julgue o item que se segue.

O retorno sobre o patrimônio líquido de uma empresa é

negativo quando os custos e as despesas são maiores que as

receitas.

Com relação aos conceitos de análise das demonstrações contábeis envolvendo retorno sobre o capital empregado e análise da lucratividade, julgue o item que se segue.

A alavancagem financeira positiva ocorre quando o custo de capital de terceiros é menor que o retorno sobre o ativo operacional, o que gera ganhos adicionais ao acionista.

A lucratividade de uma empresa pode ser avaliada em relação às vendas, aos ativos e ao patrimônio líquido, e, por ser relativa, sua análise independe do setor de atuação da empresa.

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

Uma companhia aérea que se comprometer a conceder viagens gratuitas aos clientes cadastrados em seu programa de milhagem deverá contabilizar uma provisão no momento em que as receitas de passagens aéreas forem reconhecidas.

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

Situação hipotética: As seguintes informações constam da

demonstração do resultado do exercício da empresa XYZ S.A.

referente ao exercício de 2014.

descrição valor em R$

custo do produto vendido 2.678.380,00

despesas administrativas 209.190,00

despesas comerciais 150.340,00

despesas financeiras 921.580,00

descontos de abatimentos de vendas 7.300,00

devoluções e cancelamentos de vendas 76.300,00

impostos sobre vendas 479.300,00

receita bruta de venda 4.196.300,00

receitas financeiras 144.300,00

Assertiva: De acordo com esses dados, ao final do exercício

de 2014, o lucro bruto apurado pela companhia foi superior a

R$ 1.000.000,00 e o resultado anterior aos tributos sobre o

lucro correspondeu a um prejuízo superior a R$ 200.000,00.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Ao final de 2014, determinada

companhia estimou o valor em uso do seu imobilizado em

R$ 2 milhões e o valor líquido de venda em R$ 1,7 milhão. Na

mesma data, o valor contábil líquido desse imobilizado era de

R$ 1,5 milhão. Assertiva: Nesse caso, a companhia deve fazer

um lançamento contábil para redução ao valor recuperável,

cujo débito será em conta de resultado, resultando em redução

da situação líquida da companhia

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

O custo das mercadorias vendidas é mensurado e apresentado

de forma a demonstrar ao usuário, na DRE, o custo dos

produtos acabados e o custo dos produtos em elaboração.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 30 de junho de 2015, o livro diário de determinada empresa registrou a seguinte partida dobrada.

débito despesas com seguros R$ 2.000,00

crédito prêmios de seguros a apropriar R$ 2.000,00

Assertiva: Nesse caso, as informações se referem a um

lançamento de ajuste — decorrente da aplicação do princípio

da competência — para reconhecimento da despesa com o

prêmio de seguros, que havia sido pago antecipadamente.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

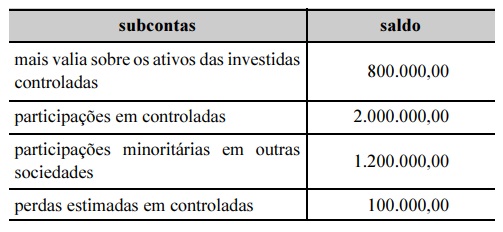

Situação hipotética: O balancete de verificação de determinada companhia aberta tem as seguintes contas sintéticas: participações permanentes em outras sociedades — avaliadas por equivalência patrimonial, e participações permanentes em outras sociedades — avaliadas pelo valor justo; e a essas contas estão vinculadas as subcontas a seguir.

Assertiva: De acordo com essas informações, o saldo da conta participações permanentes em sociedades avaliadas por equivalência patrimonial é igual a R$ 2.700.000,00.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 2014, determinada sociedade

empresária criou a conta plano de remuneração baseado em

ações, a fim de registrar os fatos contábeis relacionados com a

nova política de remuneração de dirigentes. Durante aquele

ano, foram realizados lançamentos contábeis, a crédito dessa

conta, totalizando um saldo de R$ 1.200.000,00 ao final do

exercício. Assertiva: Nesse caso, o valor de R$ 1.200.000,00

será evidenciado na demonstração das mutações do patrimônio

líquido do exercício de 2014, aumentando o saldo do

grupamento reservas de capital, opções outorgadas e ações

em tesouraria.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Comentários sobre a conjuntura econômica geral relacionada

à entidade, que incluem concorrência nos mercados, atos

governamentais e outros fatores exógenos materiais sobre o

desempenho de uma companhia, devem ser evidenciados nas

notas explicativas.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

Cabe à administração da entidade que relata a informação e, quando apropriado, aos responsáveis pela governança a responsabilidade pela elaboração das demonstrações contábeis no caso de auditoria em relatórios contábil-financeiros de propósito geral.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

No exercício de suas atividades de auditoria, o auditor independente, usuário interno da informação contábil, deve pautar-se pelos seguintes princípios éticos: integridade, objetividade, impessoalidade, competência e zelo profissional, confidencialidade e comportamento profissional.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

Compete ao conselho fiscal examinar as demonstrações

financeiras do exercício social e sobre elas opinar, analisar, ao

menos trimestralmente, o balancete e demais demonstrações

financeiras elaborados periodicamente pela companhia e

opinar sobre o relatório anual da administração.

Julgue o item que se segue, relativo à regulação, à formação de preços e à tarifação.

Caso, ao escolher um método de tarifação, a agência

responsável por regular um setor com a existência de

monopólio natural opte por compensar a firma pelos custos

incorridos no provimento do serviço, essa escolha da agência

será coerente com a regulação por incentivos.

Acerca dos conceitos de falhas de mercado e sua relação com a eficiência econômica e da formação de estruturas de mercado, julgue o seguinte item.

Em geral, o princípio da não exclusão no consumo de bens

públicos torna a solução de mercado eficiente para garantir

a necessária oferta desses bens à sociedade.

Acerca dos conceitos de falhas de mercado e sua relação com a eficiência econômica e da formação de estruturas de mercado, julgue o seguinte item.

Do ponto de vista microeconômico, o resultado economicamente eficiente obtido a partir de um sistema competitivo, sob a análise de equilíbrio geral, ocorre quando há falhas de mercado.

Acerca dos conceitos de falhas de mercado e sua relação com a eficiência econômica e da formação de estruturas de mercado, julgue o seguinte item.

O aumento da elasticidade de demanda de determinado

mercado limita o potencial do poder de monopólio de cada um

de seus produtores.

Para que a condição de equilíbrio da relação dívida pública/PIB ocorra, a expectativa de um menor crescimento econômico do Brasil, nos próximos anos, ceteris paribus, exige uma geração de superávits primários maiores no período.

Julgue o item que se segue, referente à análise depreendida do modelo IS-LM.

Na construção da tradicional curva LM, a oferta real de moeda

tem o formato de uma reta vertical, enquanto a demanda real

de moeda é negativamente inclinada. No mercado monetário,

o equilíbrio implica uma curva LM de inclinação positiva.