Questões de Concurso

Para analista administrativo - área 1

Foram encontradas 344 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O aparelho do Estado é composto por quatro setores distintos:

(1) Núcleo estratégico.

(2) Atividades exclusivas.

(3) Serviços não exclusivos.

(4) Produção de bens e serviços para o mercado.

Leia os trechos a seguir e ordene-os de acordo com os itens citados anteriormente.

( ) Corresponde à área de atuação empresarial, que explora atividades econômicas com fins lucrativos, mas que ainda permanecem no aparelho do Estado.

( ) Corresponde ao governo em sentido lato. É o setor que define as leis e as políticas públicas e cobra seu cumprimento. É o mais alto nível de decisão do governo.

( ) Corresponde ao setor em que o Estado atua simultaneamente com outras organizações públicas não estatais e privadas. As instituições desse setor não possuem o poder de Estado.

( ) É o setor em que são prestados serviços que só o Estado pode realizar. São serviços em que se exerce o poder extroverso do Estado ─ o poder de regulamentar, fiscalizar e fomentar.

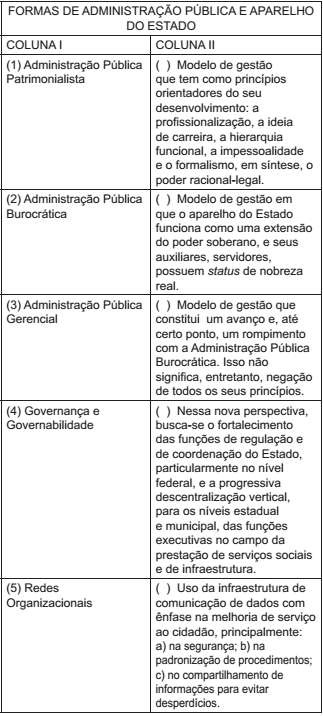

Correlacione as colunas a seguir e, ao final, assinale a opção que contenha a sequência correta para a coluna II.

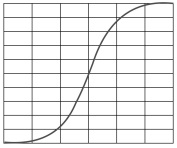

Se a variável X seguir uma distribuição normal com média m e desvio padrão amostral s, então Y = (X – m)/s apresentará média nula e variância unitária, a mediana e a moda de Y serão iguais a zero, o coeficiente de assimetria será nulo, e a curtose de Y será a mesma da variável X.

Uma avaliação da normalidade de um conjunto de dados amostrais pode ser realizada com base no gráfico de probabilidade normal (normal probability plot) ou Q-Q plot. Em caso de normalidade, o Q-Q plot exibirá uma curva em forma de S, conforme ilustrado na figura abaixo.

Um diagnóstico acerca da normalidade de uma amostra pode ser obtido com base na média amostral (m) e no desvio padrão amostral (s). Se a amostra seguir aproximadamente uma distribuição normal, seu coeficiente de variação amostral — que se define pela razão s/m — deverá ser unitário.

A organização dos documentos de arquivo envolve a classificação dos documentos, sendo o plano ou código de classificação de documentos o instrumento utilizado para essa finalidade.

A tramitação de documentos consiste na identificação dos documentos de arquivo por meio de pontos de acesso.

Indica-se a destinação final dos documentos de arquivo determinando-se os prazos de guarda nos arquivos corrente e intermediário.

Os documentos ordenados são aqueles dispostos, por exemplo, em ordem cronológica dentro de uma unidade de classificação.

Para se preservar a autenticidade dos documentos de arquivo, é necessário organizá-los por espécie documental.

O princípio de respeito aos fundos é fundamental para a função classificação de documentos de arquivo.

Conforme a legislação arquivística, os documentos de arquivo podem ser identificados em correntes, intermediários e permanentes.

Uma das peculiaridades atinentes ao contrato administrativo diz respeito à possibilidade de a empresa vencedora do certame ser chamada para discutir as cláusulas do contrato, de modo a melhor ajustá-lo aos interesses de ambas as partes.

Havendo inexecução culposa do contrato administrativo, poderá a administração contratante rescindir, unilateralmente, o contrato administrativo.

Em que pese não ser obrigatório nos contratos administrativos, o reajuste periódico de preços é uma prática de mercado que também deve ser seguida pela administração pública, de modo a trazer equilíbrio econômico-financeiro ao contrato.

Caso se identifique eventual superfaturamento do valor pago na contratação, pela administração pública, de reconhecido cantor de música popular brasileira, responderão, subsidiariamente, o agente público responsável pela contratação e o artista, nessa ordem.

O suprimento de fundos é um adiantamento de valores a um servidor para futura prestação de contas, contudo, não representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, o patrimônio líquido da unidade concedente não é reduzido.

As despesas orçamentárias de capital de natureza reconhecida como investimentos e inversões financeiras mantêm correlação com o registro de incorporação de ativo imobilizado, intangível ou investimento e, quando se referir ao grupo de despesa 6 — amortização da dívida —, a correlação ocorrerá com o registro de desincorporação de um passivo.

As despesas de exercícios encerrados, ainda que não exista a efetiva discriminação por elemento, poderão ser pagas, desde que haja saldo suficiente para atendê-las.

Os precatórios judiciais, após seu reconhecimento e quantificação, passam a constituir os riscos fiscais, sendo incluídos no Anexo de Riscos Fiscais, que integra a estrutura da Lei de Diretrizes Orçamentárias