Questões de Concurso

Para analista de finanças e controle - contábil-financeira

Foram encontradas 86 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477844

Contabilidade de Custos

A empresa Produtividade S.A. teve, no último período, um anormal alto volume de produção. Dessa forma, a entidade deve alocar o custo fixo:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477843

Contabilidade Geral

A empresa Renova S.A. fez a avaliação de seus ativos (deemed cost) na implementação inicial das novas normas contábeis. O tratamento a ser adotado em sua depreciação acumulada é:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477842

Contabilidade Geral

Não é um gasto atribuível ao custo do intangível gerado internamente:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477841

Contabilidade Geral

A empresa Bastilha S.A. tem em seu imobilizado uma

unidade geradora de caixa contabilizada com os seguintes

valores:

CONTAS VALORES EM 2011

Imobilizado – custo histórico R$ 100.000,00

Depreciação (10% ao ano) R$ 10.000,00

Perda de Valor Recuperável R$ 15.000,00

O contador, ao avaliar a unidade geradora de caixa ao final de 2012, apurou os seguintes valores:

CONTAS VALORES EM 2012

Valor Justo da unidade R$ 50.000,00

Valor em Uso da unidade R$ 64.500,00

Com base nos dados, deve o contador, em dezembro de 2012:

CONTAS VALORES EM 2011

Imobilizado – custo histórico R$ 100.000,00

Depreciação (10% ao ano) R$ 10.000,00

Perda de Valor Recuperável R$ 15.000,00

O contador, ao avaliar a unidade geradora de caixa ao final de 2012, apurou os seguintes valores:

CONTAS VALORES EM 2012

Valor Justo da unidade R$ 50.000,00

Valor em Uso da unidade R$ 64.500,00

Com base nos dados, deve o contador, em dezembro de 2012:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477840

Contabilidade Geral

A empresa Patrimônio S.A. efetuou a depreciação utilizando os percentuais fiscais, ainda que soubesse que a vida econômica do bem era maior do que as taxas fiscais. A decisão foi tomada em função das dificuldades em controlar as duas depreciações, o que levaria a empresa a ter custos de controle não suportáveis pelo porte e situação financeira da empresa, inviabilizando o negócio. Referida situação

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477839

Contabilidade de Custos

O Ministério da Educação, ao estabelecer indicadores qualitativos para avaliação da gestão, deve determinar medir o:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477838

Contabilidade de Custos

Não é um objetivo da implantação da apuração de custos públicos:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477837

Contabilidade de Custos

A principal vantagem na adoção da visão de processo, na implantação de um sistema de custos no setor público, é:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477836

Contabilidade de Custos

Em relação às assertivas a seguir, pode-se afirmar que:

I. A taxa interna de retorno de um investimento representa o maior retorno permitido pelo fluxo de caixa gerado por este investimento, comparado ao seu valor inicial atualizado pelo custo de oportunidade.

II. A eficácia na gestão de custos públicos está relacionada à execução do orçamento do projeto sem aumento dos valores estimados e a eficiência tem como objetivo a conclusão do projeto, ainda que complementações sejam necessárias.

III. O método de avaliação de investimentos denominado “payback descontado" mensura em quanto tempo o fluxo de caixa descontado gerado pelo investimento retornará para o investidor.

I. A taxa interna de retorno de um investimento representa o maior retorno permitido pelo fluxo de caixa gerado por este investimento, comparado ao seu valor inicial atualizado pelo custo de oportunidade.

II. A eficácia na gestão de custos públicos está relacionada à execução do orçamento do projeto sem aumento dos valores estimados e a eficiência tem como objetivo a conclusão do projeto, ainda que complementações sejam necessárias.

III. O método de avaliação de investimentos denominado “payback descontado" mensura em quanto tempo o fluxo de caixa descontado gerado pelo investimento retornará para o investidor.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477835

Contabilidade de Custos

A contabilidade deve apurar o custo dos projetos de forma a evidenciar os resultados da gestão. A falta de informação da unidade administrativa gestora sobre a execução física dos projetos e atividades a seu cargo acarreta:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477834

Contabilidade de Custos

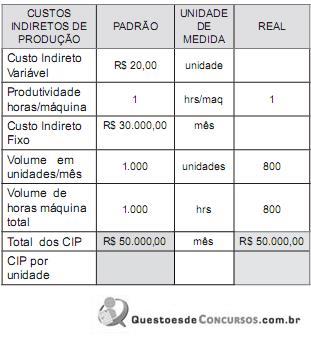

A grande finalidade do Custo Padrão é planejamento e

controle dos custos. A comparação entre Custo Padrão e

Custo Real gera variações que nos permitem analisar a

performance da empresa.

Tomando-se como base o quadro de informações anterior, as variações de volume e custo são respectivamente:

Tomando-se como base o quadro de informações anterior, as variações de volume e custo são respectivamente:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477833

Contabilidade de Custos

O Custeio Baseado em Atividades (ABC) diferencia-se, significativamente, do custeio por absorção pela (o):

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477832

Contabilidade de Custos

Uma empresa que utiliza o custeio por processo tem os seguintes dados para o período:

• Custo da produção do período: R$ 8.000,00;

• Unidades iniciadas no período: 180 unidades;

• Unidades em elaboração no final do período: 60 unidades, sendo o equivalente a 2/3 acabadas;

• Unidades semiacabadas do período anterior: 40. As unidades semiacabadas do período anterior já haviam absorvido, no período anterior, 50% de todos os custos de produção. O custo unitário da produção semiacabada do período anterior é de R$ 20,00. As unidades semiacabadas do período anterior foram totalmente acabadas no período.

Tomando-se como base os dados apresentados e os conceitos de equivalente de produção, o custo unitário do período e o custo total da produção acabada são respectivamente:

• Custo da produção do período: R$ 8.000,00;

• Unidades iniciadas no período: 180 unidades;

• Unidades em elaboração no final do período: 60 unidades, sendo o equivalente a 2/3 acabadas;

• Unidades semiacabadas do período anterior: 40. As unidades semiacabadas do período anterior já haviam absorvido, no período anterior, 50% de todos os custos de produção. O custo unitário da produção semiacabada do período anterior é de R$ 20,00. As unidades semiacabadas do período anterior foram totalmente acabadas no período.

Tomando-se como base os dados apresentados e os conceitos de equivalente de produção, o custo unitário do período e o custo total da produção acabada são respectivamente:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477831

Contabilidade de Custos

A taxa de aplicação CIF (Custos Indiretos de Fabricação) tem como objetivo primordial:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477830

Contabilidade Geral

O Princípio de Contabilidade, segundo as normas do Conselho Federal de Contabilidade, que pressupõe a simultaneidade no reconhecimento das despesas e receitas relativas a uma determinada venda de produto ou serviço, é o Princípio da

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477829

Análise de Balanços

O sistema de análise “DuPont” considera para o cálculo do “ROA – Retorno sobre Ativos”, o(a)

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477828

Análise de Balanços

O “Lucro Residual", ou seja, o lucro suficiente para compensar o risco menos o lucro operacional, representa:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477827

Análise de Balanços

Considerando somente as informações apresentadas na tabela a seguir, pode-se a?rmar que o Ciclo operacional e o Ciclo de caixa são, respectivamente, em dias:

Contas X1

Contas a receber R$ 100

Vendas líquidas R$ 500

PMRV 72 dias

Contas a Pagar fornecedores R$ 150

Compras R$ 600

PMPC 90 dias

Estoque R$ 100

CMV R$ 400

PMRE 90 dias

Contas X1

Contas a receber R$ 100

Vendas líquidas R$ 500

PMRV 72 dias

Contas a Pagar fornecedores R$ 150

Compras R$ 600

PMPC 90 dias

Estoque R$ 100

CMV R$ 400

PMRE 90 dias

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477826

Análise de Balanços

A Empresa necessita decidir qual é o melhor projeto de

investimento de acordo com o quadro abaixo. A empresa

utiliza para tomada de decisão de investimentos os

critérios; “VPL” e “Payback”, nesta ordem de importância.

Embora a empresa não utilize a “TIR” para tomada de

decisão, esta foi calculada, chegando a 4,5%, tanto para

o projeto A quanto para o projeto B.

Nos cálculos do VPL, a empresa utiliza como expectativa de taxa mínima para manutenção do valor da empresa 4,5%.

Tomando-se como base, somente, os dados acima, a decisão da empresa irá optar pelo:

Nos cálculos do VPL, a empresa utiliza como expectativa de taxa mínima para manutenção do valor da empresa 4,5%.

Tomando-se como base, somente, os dados acima, a decisão da empresa irá optar pelo:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

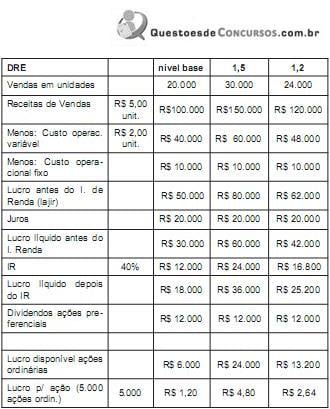

Q477825

Análise de Balanços

Levando-se em consideração o quadro a seguir, a alavancagem operacional, financeira e combinada são, respectivamente: