Questões de Concurso

Para analista de mercado de capitais

Foram encontradas 140 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91984

Contabilidade Geral

Ao fim do exercício social, a empresa Mel & Doces Ltda., ao inventariar três dos seus produtos para venda, apurou a seguinte situação em quantidades e custos de aquisição:

Item ALFA = 500 unidades ao custo unitário de

R$ 3,00;

Item BETA = 100 unidades ao custo unitário de

R$ 12,00;

Item ZETA = 300 unidades ao custo unitário de

R$ 20,00.

As despesas estimadas com a venda equivalem a 10% do preço de custo. O preço de venda em vigor no dia do balanço era o seguinte: R$ 3,50 para o item ALFA; R$ 10,00 para o item BETA e R$ 20,00 para o item ZETA. Em face da situação descrita, após registrar os ajustes e provisões necessárias ao cumprimento das normas, a empresa levará a balanço, como saldo representativo desses três estoques, o valor de

Item ALFA = 500 unidades ao custo unitário de

R$ 3,00;

Item BETA = 100 unidades ao custo unitário de

R$ 12,00;

Item ZETA = 300 unidades ao custo unitário de

R$ 20,00.

As despesas estimadas com a venda equivalem a 10% do preço de custo. O preço de venda em vigor no dia do balanço era o seguinte: R$ 3,50 para o item ALFA; R$ 10,00 para o item BETA e R$ 20,00 para o item ZETA. Em face da situação descrita, após registrar os ajustes e provisões necessárias ao cumprimento das normas, a empresa levará a balanço, como saldo representativo desses três estoques, o valor de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91983

Contabilidade Geral

Assinale a opção que não corresponde à verdade.

O Conselho Federal de Contabilidade - CFC aprovou a Resolução NBC T 19.20, relativa a Estoques, para entrar em vigor a partir de 1º de janeiro de 2010. Referida resolução leciona que:

O Conselho Federal de Contabilidade - CFC aprovou a Resolução NBC T 19.20, relativa a Estoques, para entrar em vigor a partir de 1º de janeiro de 2010. Referida resolução leciona que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91982

Contabilidade Geral

Assinale a opção que não corresponde à verdade.

Entre as definições contidas nas resoluções do Conselho Federal de Contabilidade para o correto reconhecimento e mensuração de estoques encontramos a seguinte:

Entre as definições contidas nas resoluções do Conselho Federal de Contabilidade para o correto reconhecimento e mensuração de estoques encontramos a seguinte:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q91981

Contabilidade Geral

A empresa Atividade Tributada S/A apurou, ao ?m do exercício social, os seguintes componentes de resultados:

Receitas tributáveis 80.000,00

Despesas dedutíveis 58.200,00

Receitas Não Tributáveis 9.600,00

Despesas não dedutíveis 4.600,00

Contribuição Social sobre o lucro

líquido 2.400,00

Imposto de Renda 15%

O saldo de prejuízos fiscais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Receitas tributáveis 80.000,00

Despesas dedutíveis 58.200,00

Receitas Não Tributáveis 9.600,00

Despesas não dedutíveis 4.600,00

Contribuição Social sobre o lucro

líquido 2.400,00

Imposto de Renda 15%

O saldo de prejuízos fiscais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91979

Análise de Balanços

As demonstrações contábeis são uma representação estruturada da posição patrimonial e ?nanceira e do desempenho da entidade. Para satisfazer a seus objetivos, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91978

Contabilidade Geral

O Banco do Brasil emitiu aviso de débito comunicando à empresa Fermônio S/A a quitação de uma de suas duplicatas da Carteira de Desconto, no valor de R$ 2.000,00.

Ao receber tal aviso, a empresa tomadora do empréstimo contabilizou o evento, lançando:

Ao receber tal aviso, a empresa tomadora do empréstimo contabilizou o evento, lançando:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91976

Contabilidade Geral

A empresa Material de Construções Ltda. adquiriu 500 sacos de argamassa Votoram, de 20 kg cada um, ao custo unitário de R$1,00 o quilo, pagando 15% de entrada e aceitando duplicatas pelo valor restante. A operação foi isenta de tributação.

Do material comprado, 10% serão para consumo posterior da própria empresa e o restante, para revender.

O registro contábil dessa transação é, tipicamente, um lançamento de quarta fórmula, e o fato a ser registrado é um Fato Administrativo

Do material comprado, 10% serão para consumo posterior da própria empresa e o restante, para revender.

O registro contábil dessa transação é, tipicamente, um lançamento de quarta fórmula, e o fato a ser registrado é um Fato Administrativo

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91975

Contabilidade Geral

Aponte abaixo a opção que contém uma assertiva

incorreta.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2 |

Q91974

Contabilidade Geral

Assinale abaixo a única opção que expressa uma afirmativa

errada

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

Q91964

Matemática Financeira

Uma pessoa tomou um empréstimo imobiliário no valor de R$ 240.000,00 para ser pago em 120 prestações mensais pelo Sistema de Amortizações Constantes - SAC, a uma taxa de 1,5% ao mês, sem carência, vencendo a primeira prestação ao fim do primeiro mês, a segunda ao fim do segundo mês, e assim sucessivamente. Marque o valor mais próximo da décima segunda prestação.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

Q91963

Matemática Financeira

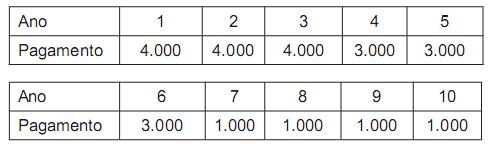

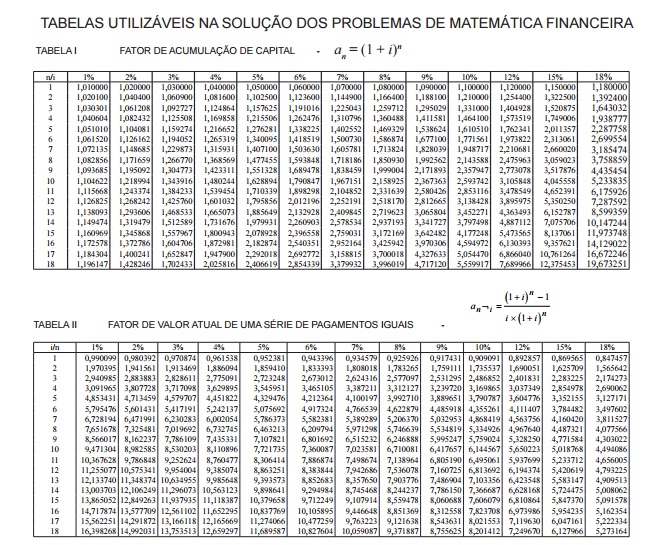

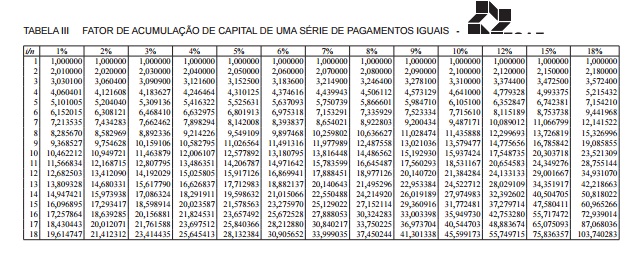

Calcule o valor mais próximo do valor atual, no início do primeiro ano, da série abaixo de pagamentos relativos ao fim de cada ano, à taxa de juros compostos de 12% ao ano.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

Q91962

Matemática Financeira

Um certo número de bônus de valor de face de 1.000 USD, e constituído por 12 cupons semestrais no valor de 50 USD cada um, é lançado por uma empresa no mercado internacional com o objetivo de levantar um empréstimo. A empresa se compromete a pagar o valor de cada cupom no fim de cada semestre e o valor de face do bônus ao fim de seis anos juntamente com o valor do último cupom. Caso cada bônus seja vendido hoje por 841,15 USD, já descontadas as despesas de lançamento, qual o valor mais próximo da taxa de juros paga pela empresa lançadora do bônus?

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

ESAF - 2010 - CVM - Inspetor - prova 1 |

Q91961

Matemática Financeira

Um título é descontado quatro meses antes do seu vencimento a uma taxa de desconto de 5% ao mês, sendo o valor do desconto racional composto calculado em R$ 4.310,00. Marque o valor mais próximo do valor nominal do título.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

ESAF - 2010 - CVM - Inspetor - prova 1 |

Q91960

Matemática Financeira

Um financiamento no valor de R$ 100.000,00 possui uma carência de 18 meses, incidindo sobre o valor financiado, nesse prazo, uma taxa de juros compostos de 1% ao mês. Calcule o valor mais próximo do saldo devedor ao fim do prazo de carência.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

Q91959

Matemática Financeira

Um financiamento no valor de R$ 612.800,00 deve ser pago pelo Sistema Price em 18 prestações semestrais iguais, a uma taxa nominal de 30% ao ano, vencendo a primeira prestação ao fim do primeiro semestre, a segunda ao fim do segundo semestre, e assim sucessivamente. Obtenha o valor mais próximo da amortização do saldo devedor embutido na segunda prestação.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

Q91958

Matemática Financeira

Pretende-se trocar uma série de oito pagamentos mensais iguais de R$ 1.000,00, vencendo o primeiro pagamento ao fim de um mês, por outra série equivalente de doze pagamentos iguais, vencendo o primeiro pagamento também ao fim de um mês. Calcule o valor mais próximo do pagamento da segunda série considerando a taxa de juros compostos de 2% ao mês.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

Q91957

Matemática Financeira

Qual o valor mais próximo da taxa equivalente à taxa nominal de 24% ao ano com capitalização mensal?

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

Q91956

Matemática Financeira

Um investidor fez uma aplicação em um título com rentabilidade pós-fixada por um prazo de três meses a uma taxa de juros simples de 18% ao ano. O índice de correção a ser aplicado ao montante passou de 80, no início, a 83,2, no fim do prazo. Qual o valor mais próximo da rentabilidade total do título nesse prazo?

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 1

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 1 |

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 1 |

Q91949

Português

Assinale o trecho em que a transcrição do texto adaptado de Conjuntura Econômica, de setembro de 2010, vol. 64, n. 9, desrespeita as regras gramaticais no uso das estruturas linguísticas.