Questões de Concurso

Para técnico superior especializado - ciências contábeis

Foram encontradas 167 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396835

Contabilidade Pública

A contabilidade aplicada ao setor público se utiliza de contas escrituradas nos sistemas orçamentário, patrimonial, custos e de compensação. Um único fato contábil pode gerar, simultaneamente, lançamentos em contas de diversos sistemas, mas a contrapartida de cada uma das contas deverá ser, necessariamente, em outra conta do mesmo sistema. Indique a alternativa que reúne fatos contábeis ou eventos econômicos que exigem lançamentos no sistema de compensação

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396834

Contabilidade Pública

O 13° salário, a ser pago no final do ano, deve ser reconhecido a cada mês trabalhado. Nesse caso, há uma variação patrimonial

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396833

Contabilidade Pública

Um órgão público foi contemplado com dotação orçamentária para a aquisição de 10 elevadores panorâmicos. No que tange à sua Categoria Econômica, a seu Grupo de Natureza da Despesa e ao seu elemento de despesa, os recursos dessa dotação correspondem respectivamente a

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396832

Contabilidade Pública

Quando há concessão de suprimento de fundos, a despesa orçamentária é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396831

Auditoria

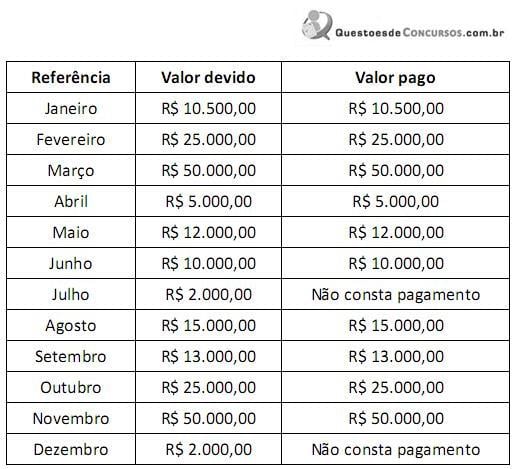

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396830

Contabilidade Pública

No orçamento de Barbosópolis do Canto as despesas empenhadas até novembro de 2013 atingiram o montante de $ 95.000,00.

De acordo com o portal da transparência, em Dezembro de 2013 outros estágios da despesa foram cumpridos, a saber:

- liquidação: $ 80.000,00; e

- pagamento: $ 55.000,00.

Sabe-se ainda que a despesa fixada daquele município para 2013 foi de $ 100.000,00. A partir do conjunto de informações disponíveis, ao final de 2013 o contador afirmou que os restos a pagar

De acordo com o portal da transparência, em Dezembro de 2013 outros estágios da despesa foram cumpridos, a saber:

- liquidação: $ 80.000,00; e

- pagamento: $ 55.000,00.

Sabe-se ainda que a despesa fixada daquele município para 2013 foi de $ 100.000,00. A partir do conjunto de informações disponíveis, ao final de 2013 o contador afirmou que os restos a pagar

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396829

Contabilidade Pública

“[...] Em entrevista exclusiva ao Valor, Augustin rebateu as críticas de economistas e do mercado financeiro. O secretário negou que despesas tenham sido transferidas de 2013 para o início desse ano com o objetivo de aumentar o resultado fiscal.

[...]

[...]

Valor: Vamos dar um caso concreto. A despesa de R$ 1,5 bilhão com subsídios do programa Minha Casa, Minha Vida foi empenhada em julho do ano passado e só foi pago no dia 3 de janeiro deste ano. Poucos dias depois do encerramento do exercício de 2013.

Augustin: Essa despesa era devida quando? O que define o dia do pagamento não é o empenho. É se a obra foi feita, se a fiscalização da Caixa foi lá [nas obras]. Os pagamentos para o Minha Casa, Minha Vida são valores globais e não somos nós que fazemos isso. É a Caixa que faz. Eles é que fazem os controles, as fiscalizações etc. e eles têm o cronograma de pagamento. Fizemos pagamento em dezembro, em janeiro e vamos pagar em fevereiro.

[...]”

(http://www.valor.com.br/brasil/3394334/valor-dos-restos-pagar-nunca-foi-r-513-bi)

No setor público brasileiro, o empenho

[...]

[...]

Valor: Vamos dar um caso concreto. A despesa de R$ 1,5 bilhão com subsídios do programa Minha Casa, Minha Vida foi empenhada em julho do ano passado e só foi pago no dia 3 de janeiro deste ano. Poucos dias depois do encerramento do exercício de 2013.

Augustin: Essa despesa era devida quando? O que define o dia do pagamento não é o empenho. É se a obra foi feita, se a fiscalização da Caixa foi lá [nas obras]. Os pagamentos para o Minha Casa, Minha Vida são valores globais e não somos nós que fazemos isso. É a Caixa que faz. Eles é que fazem os controles, as fiscalizações etc. e eles têm o cronograma de pagamento. Fizemos pagamento em dezembro, em janeiro e vamos pagar em fevereiro.

[...]”

(http://www.valor.com.br/brasil/3394334/valor-dos-restos-pagar-nunca-foi-r-513-bi)

No setor público brasileiro, o empenho

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396828

Contabilidade Pública

“O governo praticamente dobrou os restos a pagar processados de 2013 para 2014. A postergação do pagamento dessas despesas, que no ano passado tinha ficado em R$ 26,3 bilhões, passou para R$ 51,3 bilhões. Ao mesmo tempo, aumentou para R$ 4,1 bilhões o valor das ordens bancárias emitidas nos últimos dias de dezembro destinadas ao pagamento de investimentos. Assim, esses gastos só impactaram o caixa do Tesouro nos primeiros dias de janeiro. Se esses dois movimentos não tivessem ocorrido, o superávit primário do governo federal em 2013 - R$ 75 bilhões - teria sido bem menor”.

(http://www.valor.com.br/brasil/3388128/restos-pagar-dobram-e-elevam-superavit)

Sobre o procedimento relativo aos restos a pagar processados e os fatos enunciados no texto, é correto afirmar que

(http://www.valor.com.br/brasil/3388128/restos-pagar-dobram-e-elevam-superavit)

Sobre o procedimento relativo aos restos a pagar processados e os fatos enunciados no texto, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396827

Contabilidade Geral

São apresentadas, a seguir, três situações que possuem reflexos em registros e demonstrações contábeis, a saber:

i) Parcela de juros embutida em uma operação de venda com vencimento em 180 dias; ii) aquisição de direito de exploração de serviços aeroportuários; e iii) terreno recebido em doação para construção da futura sede da empresa, sem exigência de contrapartida.

Para fins de reporte da informação contábil, a classificação correta das três situações acima, de forma respectiva, é

i) Parcela de juros embutida em uma operação de venda com vencimento em 180 dias; ii) aquisição de direito de exploração de serviços aeroportuários; e iii) terreno recebido em doação para construção da futura sede da empresa, sem exigência de contrapartida.

Para fins de reporte da informação contábil, a classificação correta das três situações acima, de forma respectiva, é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396826

Contabilidade Geral

Um grupo de pessoas resolveu dar início a um negócio utilizando a Internet. Os companheiros, agora sócios da mais nova “.com” do território nacional foram ousados e com menos de 2 anos já haviam realizado I.P.O. na bolsa de valores. O nome fantasia escolhido diz tudo sobre a empresa: Doefácil Brasil. Para construir sua sede, a empresa contou com aporte de recursos do governo no montante de R$ 1,5 mil. O recurso foi depositado na conta da empresa em uma única parcela, no ato da assinatura do termo de subvenção. O governo brasileiro entendeu que a atividade da empresa seria benéfica para a economia local e adicionou uma cláusula condicional ao contrato para estimular o seu crescimento. Caso não cumpra a decisão, o pagamento do empréstimo acontecerá ao final de 36 meses, em cota única. Em síntese, caso conseguisse empregar 3 presos condenados pela Justiça ao regime semiaberto no prazo de 1 ano, receberia perdão da dívida. O contrato foi celebrado com taxas de juros de 3% ao mês. Ocorre que a empresa ainda aguarda a decisão do Juiz sobre a oferta de emprego ao terceiro condenado. Entretanto, o prazo dado pelo governo para cumprir a condição de geração de empregos venceu ontem. Assim, sobre os recursos provenientes dessa transação, as demonstrações contábeis da Doefácil, hoje deveriam reportar

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396825

Contabilidade Geral

Considere as informações apresentadas resumidamente no quadro abaixo em relação às empresas TDK e KDT.

Sabe-se que a empresa TDK detém 80% do capital de KDT, que é sua controlada. A KDT é 100% dependente da produção da empresa TDK e ambas não mantinham estoques na data em que as informações acima foram coletadas. A dívida da empresa KDT com seu fornecedor representa 80% do seu exigível.

Após os procedimentos de consolidação, o valor do ativo não circulante, do passivo circulante e da participação dos acionistas não controladores são, respectivamente

Sabe-se que a empresa TDK detém 80% do capital de KDT, que é sua controlada. A KDT é 100% dependente da produção da empresa TDK e ambas não mantinham estoques na data em que as informações acima foram coletadas. A dívida da empresa KDT com seu fornecedor representa 80% do seu exigível.

Após os procedimentos de consolidação, o valor do ativo não circulante, do passivo circulante e da participação dos acionistas não controladores são, respectivamente

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396824

Contabilidade Geral

A empresa Gatunos SA adquiriu um elevador por R$ 12.000,00, com vida útil estimada de 10 anos. Para atender às exigências de segurança estabelecidas pela empresa, o elevador, apesar de recebido em 31 de março de 2014, só entrará em operação quando a equipe de TI da Gatunos SA concluir o projeto de um sistema capaz de reconhecer as intenções do usuário do elevador. Uma peculiaridade exigida para a finalização do software, e sua efetiva entrada em operação, é que ele seja capaz de alertar os diretores da empresa na eventualidade de um cão da raça Rottweiller entrar no elevador. Nesse caso, o software, além de avisar os diretores, deve ser capaz de desativar a movimentação do elevador, retendo-o no 13º andar. O contrato de trabalho com a equipe de TI, que conta com 10 engenheiros formados no M.I.T., vai até 31 de março de 2016, mas não há garantias de que poderá concluí-lo, sequer cogita-se entregá-lo parcialmente. Apesar disso, a empresa gastou em abril de 2014 o total de R$ 1.000.000,00 com o salário da equipe, além de outros R$ 1.000.000,00 com a parte física (câmera, infravermelho e fios de ouro, por ser um ótimo condutor) para elaboração do software. A empresa tem expectativa de que, se concluído, o projeto poderá ser vendido para uma das gigantes de tecnologia por R$ 100.000.000,00 e, inclusive, afirma que já possui compradores interessados. Em relação aos fatos aqui narrados, as demonstrações contábeis da Gatunos referentes ao dia 30 de abril de 2014, devem apresentar ao menos

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396823

Contabilidade Geral

A entidade deve avaliar, ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. No que tange ao ajuste para perdas por desvalorização de ativos, avalie os eventos a seguir:

I. Um incêndio destrói o estoque de uma papelaria, acarretando uma perda de R$ 10.000.000,00.

II. Uma enchente destrói as máquinas de uma indústria, acarretando uma perda de R$ 100.000.000,00.

III. Um meteoro destrói os veículos à venda em uma concessionária, acarretando uma perda de R$ 90.000.000,00.

O(s) evento(s) passível(is) de redução ao valor recuperável de ativos é (são)

I. Um incêndio destrói o estoque de uma papelaria, acarretando uma perda de R$ 10.000.000,00.

II. Uma enchente destrói as máquinas de uma indústria, acarretando uma perda de R$ 100.000.000,00.

III. Um meteoro destrói os veículos à venda em uma concessionária, acarretando uma perda de R$ 90.000.000,00.

O(s) evento(s) passível(is) de redução ao valor recuperável de ativos é (são)

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396822

Contabilidade Geral

O funcionário João fez um inventário físico de imobilizado. Primeiramente, ele imprimiu um relatório auxiliar com a listagem contendo a descrição e o valor de cada item do imobilizado. Em seguida, verificou que os valores estavam iguais aos saldos do balancete da empresa. Ao tentar identificar fisicamente todos os itens, constatou que faltava um computador. Ao questionar os funcionários do departamento de informática, João descobriu que o computador havia sido levado para o conserto, mas como o custo para voltar a funcionar seria muito alto, o responsável do departamento de informática resolveu descartá-lo.

Os saldos contabilizados em relação ao computador em questão eram

Imobilizado – Computador – R$ 2.000,00

Depreciação acumulada – Computador – R$ 1.300,00

Considerando as práticas contábeis atuais, João deverá efetuar os seguintes lançamentos contábeis

Os saldos contabilizados em relação ao computador em questão eram

Imobilizado – Computador – R$ 2.000,00

Depreciação acumulada – Computador – R$ 1.300,00

Considerando as práticas contábeis atuais, João deverá efetuar os seguintes lançamentos contábeis

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396821

Contabilidade Geral

A Companhia Lentidão S.A. adquiriu uma máquina para fabricação de meias para vender junto com os tênis que a empresa já vende. A máquina foi entregue na sede da empresa no dia 05/05/X1. No dia 12/05/X1 a máquina foi instalada e ficou pronta para ser utilizada. Como demorou para chegar a matéria- prima, a máquina só foi utilizada pela primeira vez em 20/05/X1. A produção na capacidade máxima só ocorreu a partir do dia 01/06/X1. As vendas ficaram acima do esperado. Então a administração da empresa, no dia 14/07/X1, decidiu terceirizar a produção e desativar a máquina. A produção do último lote de meias ocorreu no dia 30/07/X1, porém a máquina permaneceu instalada para atender pedidos adicionais até o dia 15/08/X1, quando a administração decidiu que o melhor negócio seria vender a máquina. A máquina permaneceu na empresa até o dia 20/11/X1, quando finalmente foi vendida e a propriedade foi repassada para outra empresa.

Considerando os fatos acima e que a empresa utiliza o critério de período de tempo para estimar a vida útil de seus imobilizados, a data inicial e a data final em que a empresa depreciou o ativo, respectivamente, são

Considerando os fatos acima e que a empresa utiliza o critério de período de tempo para estimar a vida útil de seus imobilizados, a data inicial e a data final em que a empresa depreciou o ativo, respectivamente, são

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396820

Contabilidade Geral

A Demonstração dos Fluxos de Caixa – DFC é composta pelos fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Conforme o Pronunciamento Técnico CPC 03, “o montante dos fluxos de caixa advindos das atividades operacionais é um indicador-chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento”.

São três exemplos que têm efeito positivo no fluxo de caixa operacional da DFC

São três exemplos que têm efeito positivo no fluxo de caixa operacional da DFC

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396819

Contabilidade Geral

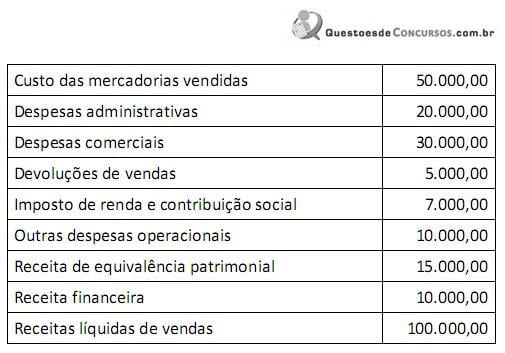

Considere os dados abaixo:

O resultado antes dos tributos sobre lucro é

O resultado antes dos tributos sobre lucro é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396818

Contabilidade Geral

A respeito da Demonstração do Valor Adicionado, o Pronunciamento Técnico CPC 09 menciona: “para os investidores e outros usuários, essa demonstração proporciona o conhecimento de informações de natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da sociedade na qual está inserida”.

O CPC 09 ainda define valor adicionado como “a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade”.

A alternativa que relaciona corretamente apenas componentes da distribuição do valor adicionado é

O CPC 09 ainda define valor adicionado como “a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade”.

A alternativa que relaciona corretamente apenas componentes da distribuição do valor adicionado é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396817

Contabilidade Geral

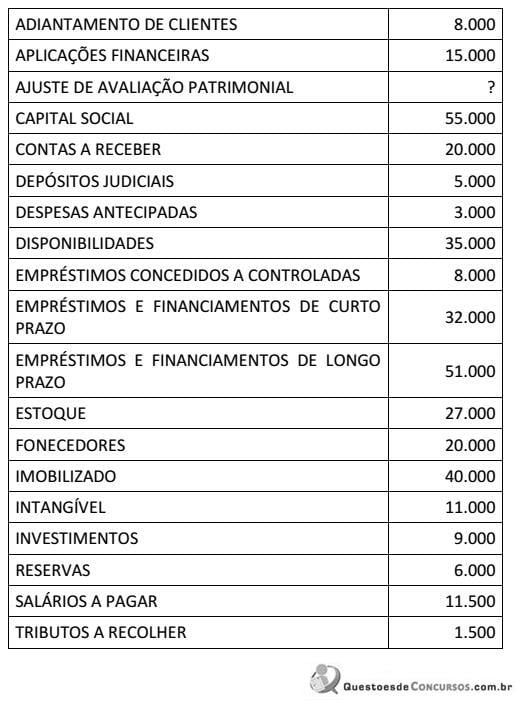

Considere os saldos abaixo:

O saldo da conta “Ajuste de Avaliação Patrimonial” é

O saldo da conta “Ajuste de Avaliação Patrimonial” é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396816

Contabilidade Geral

O departamento de contabilidade da Computerbios finalizou todos os lançamentos e conciliações contábeis de 31/12/X1 em 16/01/X2. Duas semanas depois, no dia 30/01/X2, o conjunto das demonstrações contábeis ficaram prontas para apreciação da auditoria externa. A administração examina e autoriza a emissão das demonstrações contábeis no dia 03/02/X2. As demonstrações são disponibilizadas aos acionistas em 15/02/X2 que a aprovam na sua reunião anual de 03/03/X2.

Considerando os fatos acima, os eventos subsequentes ao período contábil a que se referem as demonstrações contábeis incluem todos os eventos até a data de

Considerando os fatos acima, os eventos subsequentes ao período contábil a que se referem as demonstrações contábeis incluem todos os eventos até a data de