Questões de Concurso

Para analista legislativo - contabilidade

Foram encontradas 1.071 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323188

Contabilidade de Custos

Assinale a opção que indica corretamente o método de custeio e

sua característica.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323187

Contabilidade de Custos

Uma sociedade empresária produz e vende cinco tipos diferentes

de bolsas. A sociedade empresária possui uma fábrica, onde as

bolsas são produzidas, e uma sala comercial, onde trabalham as

equipes de venda, contabilidade e os diretores.

Assinale a opção que indica uma correta classificação contábil na sociedade empresária.

Assinale a opção que indica uma correta classificação contábil na sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323186

Contabilidade de Custos

De acordo com a Instrução Normativa RFB nº 2.003/2021, a

Escrituração Contábil Digital (ECD) compreenderá a versão digital

dos seguintes livros e seus auxiliares, se houver, com exceção de

um. Assinale-o.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323185

Contabilidade Geral

Com relação ao Sistema Público de Escrituração Digital (Sped),

considere os itens a seguir:

I. Coordenar as atividades relacionadas ao Sped.

II. Compatibilizar as necessidades dos usuários do Sped.

III. Adotar as medidas necessárias para viabilizar a implantação e o funcionamento do Sped.

De acordo com o Decreto nº 6.022/2007, compete(m) à Secretaria da Receita Federal:

I. Coordenar as atividades relacionadas ao Sped.

II. Compatibilizar as necessidades dos usuários do Sped.

III. Adotar as medidas necessárias para viabilizar a implantação e o funcionamento do Sped.

De acordo com o Decreto nº 6.022/2007, compete(m) à Secretaria da Receita Federal:

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323184

Contabilidade Geral

A Cia. X, sociedade empresária brasileira, cuja moeda funcional é

o Real, é controladora da Cia. Y, sociedade empresária norte-americana, cuja moeda funcional é o Dólar dos Estados Unidos.

A Cia. X avalia o investimento pelo método de equivalência patrimonial. No ano de 2022 houve flutuações no câmbio.

Os efeitos das mudanças no câmbio são reconhecidos diretamente na

A Cia. X avalia o investimento pelo método de equivalência patrimonial. No ano de 2022 houve flutuações no câmbio.

Os efeitos das mudanças no câmbio são reconhecidos diretamente na

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323183

Contabilidade Geral

A Cia. X é controladora da Cia. Y. O final do período das

demonstrações contábeis da Cia. X é 30/11, enquanto o da Cia. Y

é 31/01.

Considerando ser praticável a elaboração de demonstrações contábeis adicionais em outras datas, a fim de elaboração das Demonstrações Consolidadas, é correto afirmar que

Considerando ser praticável a elaboração de demonstrações contábeis adicionais em outras datas, a fim de elaboração das Demonstrações Consolidadas, é correto afirmar que

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323182

Contabilidade Geral

A Cia. Bela tem como atividade exclusiva a venda de roupas.

Ela possuía uma loja própria em um shopping, onde mantinha as

suas atividades. Em 31/12/2021, a Cia. Bela adquiriu uma nova

loja por R$100.000, para pagamento em 3 anos. Caso o

pagamento tivesse sido à vista, o valor pago seria de R$80.000.

No momento da compra, esta loja foi alugada a terceiros.

Após o reconhecimento inicial, a Cia. Bela optou por mensurar a nova loja ao valor justo, que era de R$120.000.

Em 31/12/2022, o valor justo da loja era de R$130.000. Na data, a sociedade empresária decidiu utilizar esta loja também para a venda de roupas, ampliando os seus negócios. Na data, a sociedade empresária estimava utilizar a loja por 25 anos.

Assinale a opção que indica o valor da loja no balanço patrimonial da Cia. Bela em 01/01/2023.

Após o reconhecimento inicial, a Cia. Bela optou por mensurar a nova loja ao valor justo, que era de R$120.000.

Em 31/12/2022, o valor justo da loja era de R$130.000. Na data, a sociedade empresária decidiu utilizar esta loja também para a venda de roupas, ampliando os seus negócios. Na data, a sociedade empresária estimava utilizar a loja por 25 anos.

Assinale a opção que indica o valor da loja no balanço patrimonial da Cia. Bela em 01/01/2023.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323181

Contabilidade Geral

Uma entidade realiza operações que podem ser identificadas

como combinação de negócios. Essas operações podem

acontecer em períodos diferentes, a saber:

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323180

Contabilidade Geral

Em 31/12/2020, uma sociedade empresária reconheceu receitas

de R$50.000 e despesas de R$80.000.

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323179

Contabilidade Geral

Assinale a opção que apresenta um exemplo de diferença

temporária dedutível que resulta em ativos fiscais diferidos, de

acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o

Lucro.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323178

Contabilidade Geral

Em 01/01/2019, uma sociedade empresária adquiriu, por

R$200.000, uma van para fazer o transporte de seus funcionários.

Nesse momento, foi estimado que a van seria utilizada durante

5 anos e vendida por R$50.000, expectativas que foram mantidas

durante os anos seguintes, até 2022.

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323177

Contabilidade Geral

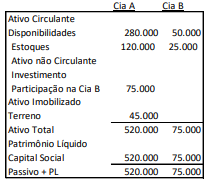

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2021:

Em 2022, a Cia. A vendeu todo o seu estoque a terceiros por R$200.000 à vista, enquanto a Cia. B vendeu todo o seu estoque a terceiros por R$50.000 à vista. Mais ainda, a Cia. B comprou o terreno da Cia. A, à vista, por R$60.000.

Em janeiro de 2023, a Cia. B vendeu o terreno a terceiros por R$70.000 à vista.

O lucro da Cia. A em 31/01/2023, sem considerar a incidência de

impostos, foi

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323176

Contabilidade Geral

Em relação às bases de mensuração para reconhecimento dos

elementos nas demonstrações contábeis, assinale a opção que

indica apenas as que refletem valores de saída.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323175

Contabilidade Geral

Em 01/01/2022, uma sociedade empresária adquiriu por

R$50.000 uma debênture emitida por uma companhia aberta,

com o objetivo de obter valorização e, posteriormente, lucro com

a venda futura. Os juros eram de R$2.000 ao ano.

Em 31/12/2022, o valor de mercado do ativo, com os juros

incluídos, era de R$58.000.

A empresa optou por reconhecer o valor justo da debênture através de Outros Resultados Abrangentes.

O lançamento contábil relacionado à debênture em 31/12/2022 será:

A empresa optou por reconhecer o valor justo da debênture através de Outros Resultados Abrangentes.

O lançamento contábil relacionado à debênture em 31/12/2022 será:

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323174

Contabilidade Geral

Uma sociedade empresária apresentava a seguinte composição

em seu patrimônio líquido em 30/11/2022:

Capital Social:...................................................................R$100.000;

Reserva Legal: .................................................................R$10.000;

Ajuste de Avaliação Patrimonial:.......................................R$35.000;

Reserva de Ágio na emissão de ações:............................R$20.000;

Reserva Estatutária:..........................................................R$50.000.

No mês de dezembro de 2022, a sociedade empresária apresentou prejuízo de R$75.000.

Assinale a opção que indica a ordem de absorção das contas integrantes do Patrimônio Líquido em virtude da ocorrência de prejuízo e o respectivo montante, de acordo com a Lei nº 6.404/76 e modificações.

Capital Social:...................................................................R$100.000;

Reserva Legal: .................................................................R$10.000;

Ajuste de Avaliação Patrimonial:.......................................R$35.000;

Reserva de Ágio na emissão de ações:............................R$20.000;

Reserva Estatutária:..........................................................R$50.000.

No mês de dezembro de 2022, a sociedade empresária apresentou prejuízo de R$75.000.

Assinale a opção que indica a ordem de absorção das contas integrantes do Patrimônio Líquido em virtude da ocorrência de prejuízo e o respectivo montante, de acordo com a Lei nº 6.404/76 e modificações.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323173

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2) - Estrutura

Conceitual para Relatório Financeiro, ativo é um recurso

econômico presente controlado pela entidade como resultado de

eventos passados.

Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista

Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296695

Direito do Trabalho

A reforma trabalhista trouxe mudanças no aspecto da rescisão do

contrato de trabalho. Antes, somente os trabalhadores desligados

sem justa causa tinham direito ao saque do FGTS, bem como à multa

de 40% sobre ele.

Em relação ao cenário atual, analise as afirmativas a seguir:

I. Desde que haja um acordo entre a empresa e o colaborador, a dispensa do trabalho pode ocorrer sem prejudicar o recebimento da multa e o saque do FGTS, porém, com valores distintos.

II. Nesses casos, é possível sacar apenas 80% do FGTS e a multa é de 20%, desde que o trabalhador não tenha optado pelo saque-aniversário.

III. A dispensa do trabalho pode ocorrer sem prejudicar o recebimento da multa e o saque do FGTS, preservando-se o direito de recebe-los integralmente, como se na situação anterior se colocassem.

Assinale

I. Desde que haja um acordo entre a empresa e o colaborador, a dispensa do trabalho pode ocorrer sem prejudicar o recebimento da multa e o saque do FGTS, porém, com valores distintos.

II. Nesses casos, é possível sacar apenas 80% do FGTS e a multa é de 20%, desde que o trabalhador não tenha optado pelo saque-aniversário.

III. A dispensa do trabalho pode ocorrer sem prejudicar o recebimento da multa e o saque do FGTS, preservando-se o direito de recebe-los integralmente, como se na situação anterior se colocassem.

Assinale

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296694

Direito do Trabalho

A CLT regulou as faltas do trabalhador. Ela prevê o número de dias

que um funcionário pode faltar de acordo com o motivo pelo qual

precisa fazê-lo.

A seguir, estão situações previstas corretamente na lei, à exceção de uma. Assinale-a.

A seguir, estão situações previstas corretamente na lei, à exceção de uma. Assinale-a.

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296693

Direito Constitucional

Assinale a alternativa que não seja função de Tribunal de Contas.

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296692

Direito Constitucional

A respeito dos Tribunais de Contas, analise as afirmativas a seguir:

I. Os Tribunais de Contas são Órgãos investidos de autonomia, inexistindo qualquer vínculo de subordinação institucional ao Poder Legislativo.

II. A natureza jurídica dos Tribunais de Contas é de que são Cortes político-administrativas, autônomas, vinculadas ao Poder Judiciário.

III. O Tribunal de Contas é instituição autônoma, com independência financeira e administrativa, não integrando nenhum dos poderes, uma vez que a todos fiscaliza na função administrativa, sendo indispensável que não esteja à mercê de qualquer pressão advinda daqueles sujeitos a sua fiscalização.

Assinale

I. Os Tribunais de Contas são Órgãos investidos de autonomia, inexistindo qualquer vínculo de subordinação institucional ao Poder Legislativo.

II. A natureza jurídica dos Tribunais de Contas é de que são Cortes político-administrativas, autônomas, vinculadas ao Poder Judiciário.

III. O Tribunal de Contas é instituição autônoma, com independência financeira e administrativa, não integrando nenhum dos poderes, uma vez que a todos fiscaliza na função administrativa, sendo indispensável que não esteja à mercê de qualquer pressão advinda daqueles sujeitos a sua fiscalização.

Assinale