Questões de Concurso

Para auditor

Foram encontradas 11.986 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066826

Banco de Dados

Sobre detecção de anomalias, analise as afirmativas a seguir.

I. São exemplos de detecção de anomalias: detecção de fraude, detecção de intrusão, monitoramento de sistemas de saúde, qualidade de um produto. II. São métodos que conseguem lidar com detecção de anomalias: algoritmos baseados em densidade, análise de agrupamento, redes neurais recorrentes, redes bayesianas e modelos de Markov escondidos. III. A distribuição normal é a distribuição mais comum dos dados considerados dentro de uma normalidade, porém, podemos obter normalidade também por meio de outros tipos de distribuição como a distribuição de Bernoulli, distribuição uniforme, distribuição binomial e distribuição de Minkowski. IV. A métrica de avaliação desses métodos pode ajudar na identificação de dados fora do padrão. Portanto, as métricas de precisão, sensibilidade e medida-F1 são exemplos de métricas utilizadas para detecção de anomalias.

Está correto o que se afirma em

I. São exemplos de detecção de anomalias: detecção de fraude, detecção de intrusão, monitoramento de sistemas de saúde, qualidade de um produto. II. São métodos que conseguem lidar com detecção de anomalias: algoritmos baseados em densidade, análise de agrupamento, redes neurais recorrentes, redes bayesianas e modelos de Markov escondidos. III. A distribuição normal é a distribuição mais comum dos dados considerados dentro de uma normalidade, porém, podemos obter normalidade também por meio de outros tipos de distribuição como a distribuição de Bernoulli, distribuição uniforme, distribuição binomial e distribuição de Minkowski. IV. A métrica de avaliação desses métodos pode ajudar na identificação de dados fora do padrão. Portanto, as métricas de precisão, sensibilidade e medida-F1 são exemplos de métricas utilizadas para detecção de anomalias.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066823

Engenharia de Software

Sobre modelos de otimização de redes neurais, assinale a

afirmativa incorreta.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066822

Banco de Dados

Suponha que, dado um problema em que os dados são

bidimensionais e executamos o algoritmo PCA (Principal

Component Analysis – Análise de Componentes Principais) nesses

dados para redução de dimensionalidade, o resultado do PCA

produza dois autovalores de valores iguais.

A respeito desse resultado, assinale a afirmativa correta.

A respeito desse resultado, assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066821

Banco de Dados

Sobre a divisão e tratamento de dados, assinale a afirmativa

correta.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066820

Banco de Dados

Em 1970, Codd propôs o modelo de dados relacional. Na época,

os bancos de dados usavam modelos hierárquicos e de rede.

O modelo relacional revolucionou a área de banco de dados

deixando os dois outros modelos praticamente esquecidos.

Como o nome do modelo já diz, um banco de dados relacional é uma coleção de relações com nomes distintos entre entidades. Um banco de dados é considerado bom quando o SGBD garante que as informações sendo armazenadas estão corretas e, para isso, é utilizado o conceito de restrições de integridade.

Assim, para garantir a integridade dos dados, SGBDs como o Microsoft SQL Server implementam o conceito de chaves primária e estrangeiras.

Em relação a chaves primárias e estrangeiras no Microsoft SQL Server, assinale V para a afirmativa verdadeira e F para afirmativa falsa.

( ) Se, ao criar uma chave primária em uma tabela, não for especificado NOCLUSTERED ou CLUSTERED e se essa tabela não possuir um índice CLUSTERED, por definição a chave primária é criada junto a um índice CLUSTERED. ( ) Os dados das colunas usadas para compor a chave primária devem possui valores exclusivos, de modo que o valor NULL só pode aparecer uma vez. ( ) Uma chave estrangeira de uma tabela pode fazer referência a uma coluna de outra tabela de outro banco de dados. ( ) Uma chave estrangeira de uma tabela não precisa estar vinculado a uma chave primária de outra tabela, desde que a coluna referenciada seja UNIQUE.

As afirmativas são, respectivamente,

Como o nome do modelo já diz, um banco de dados relacional é uma coleção de relações com nomes distintos entre entidades. Um banco de dados é considerado bom quando o SGBD garante que as informações sendo armazenadas estão corretas e, para isso, é utilizado o conceito de restrições de integridade.

Assim, para garantir a integridade dos dados, SGBDs como o Microsoft SQL Server implementam o conceito de chaves primária e estrangeiras.

Em relação a chaves primárias e estrangeiras no Microsoft SQL Server, assinale V para a afirmativa verdadeira e F para afirmativa falsa.

( ) Se, ao criar uma chave primária em uma tabela, não for especificado NOCLUSTERED ou CLUSTERED e se essa tabela não possuir um índice CLUSTERED, por definição a chave primária é criada junto a um índice CLUSTERED. ( ) Os dados das colunas usadas para compor a chave primária devem possui valores exclusivos, de modo que o valor NULL só pode aparecer uma vez. ( ) Uma chave estrangeira de uma tabela pode fazer referência a uma coluna de outra tabela de outro banco de dados. ( ) Uma chave estrangeira de uma tabela não precisa estar vinculado a uma chave primária de outra tabela, desde que a coluna referenciada seja UNIQUE.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066819

Banco de Dados

É comum, em um sistema de informação que utiliza banco de

dados relacional, como por exemplo o MySQL, executar

diferentes comandos SQL em sequência para obter um resultado.

A depender do que será realizado, muitos SQL em sequência podem ser executados em módulos diferentes do mesmo sistema. Para estimular a reutilização de código, tornar a programação mais simples, além de compartilhar com os servidores de banco de dados o uso de recursos computacionais para executar os comandos SQL, o SGBD permite criar objetos chamados Stored Procedure.

Os SGBDs possuem regras estabelecidas para a criação de Stored Procedure. Ao utilizar o MySQL, analise as afirmativas a seguir.

I. Na construção de uma Stored Procedure, o MySQL permite o uso do comando RETURN para retornar ao programa principal o valor do dado tratado. II. No MySQL, os parâmetros recebidos por uma Stored Procedure podem ser do tipo IN, que informa que somente aceita dados de entrada, OUT, que informa que o parâmetro é utilizado apenas para retorno, ou INOUT, em que o parâmetro é utilizado para entrada e retorno. III. No MySQL, uma Stored Procedure é finalizada ao utilizar o comando END, uma vez que o sinal de ponto e vírgula delimita o fim da instrução SQL.

Está correto o que se afirma em

A depender do que será realizado, muitos SQL em sequência podem ser executados em módulos diferentes do mesmo sistema. Para estimular a reutilização de código, tornar a programação mais simples, além de compartilhar com os servidores de banco de dados o uso de recursos computacionais para executar os comandos SQL, o SGBD permite criar objetos chamados Stored Procedure.

Os SGBDs possuem regras estabelecidas para a criação de Stored Procedure. Ao utilizar o MySQL, analise as afirmativas a seguir.

I. Na construção de uma Stored Procedure, o MySQL permite o uso do comando RETURN para retornar ao programa principal o valor do dado tratado. II. No MySQL, os parâmetros recebidos por uma Stored Procedure podem ser do tipo IN, que informa que somente aceita dados de entrada, OUT, que informa que o parâmetro é utilizado apenas para retorno, ou INOUT, em que o parâmetro é utilizado para entrada e retorno. III. No MySQL, uma Stored Procedure é finalizada ao utilizar o comando END, uma vez que o sinal de ponto e vírgula delimita o fim da instrução SQL.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066818

Banco de Dados

Basicamente, um Sistema Gerenciador de Bancos de Dados

(SGBD) pode ser considerado, de maneira abstrata, como um

conjunto de registros ou arquivos, arquivos esses nos quais se

armazenam a estrutura e os dados das tabelas.

Porém, procurar dados percorrendo todas as tabelas e arquivos não é eficiente. Desta forma, os SGBD implementam estruturas que organizam os registros de dados permitindo a recuperação de maneira eficiente desde que sejam satisfeitas as condições de pesquisa. A essa estrutura dá-se o nome de índices.

Em relação a índices em um SGBD, assinale V para a afirmativa verdadeira e F para afirmativa falsa.

( ) Uma tabela que possua um número grande de índices e na qual as colunas da tabela estão fazendo parte de N índices, operações de INSERT, UPDATE, DELETE terão seu desempenho afetado devido ao fato de que todos os índices deverão ser ajustados. ( ) Em um banco de dados, todas as tabelas, independentemente do tamanho e da frequência com que são atualizadas, possuem pelo menos um índice NOCLUSTERED ou CLUSTERED a fim de tornar operações de SELECT eficientes. ( ) Índices que implementam estruturas de árvore B+ não são eficientes, uma vez que a tarefa de percorrer a estrutura da árvore está diretamente ligada à sua altura. Dessa forma, é sempre melhor opção o uso da estrutura árvore B, que utiliza o algoritmo de busca binária para percorrer a estrutura.

As afirmativas são, respectivamente,

Porém, procurar dados percorrendo todas as tabelas e arquivos não é eficiente. Desta forma, os SGBD implementam estruturas que organizam os registros de dados permitindo a recuperação de maneira eficiente desde que sejam satisfeitas as condições de pesquisa. A essa estrutura dá-se o nome de índices.

Em relação a índices em um SGBD, assinale V para a afirmativa verdadeira e F para afirmativa falsa.

( ) Uma tabela que possua um número grande de índices e na qual as colunas da tabela estão fazendo parte de N índices, operações de INSERT, UPDATE, DELETE terão seu desempenho afetado devido ao fato de que todos os índices deverão ser ajustados. ( ) Em um banco de dados, todas as tabelas, independentemente do tamanho e da frequência com que são atualizadas, possuem pelo menos um índice NOCLUSTERED ou CLUSTERED a fim de tornar operações de SELECT eficientes. ( ) Índices que implementam estruturas de árvore B+ não são eficientes, uma vez que a tarefa de percorrer a estrutura da árvore está diretamente ligada à sua altura. Dessa forma, é sempre melhor opção o uso da estrutura árvore B, que utiliza o algoritmo de busca binária para percorrer a estrutura.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066816

Banco de Dados

Sistemas Gerenciadores de Bancos de Dados (SGBD) relacionais

que seguem o padrão SQL implementam objeto chamado VIEW.

Segundo Ramakrishnan, em seu livro Sistemas Gerenciador de Banco de Dados, VIEW é definida como tabelas cujas linhas não são armazenadas explicitamente no banco de dados, mas calculadas conforme necessário, com base na definição de visão.

Com relação à VIEW no Microsoft SQL Server, analise as afirmativas a seguir.

I. A view é utilizada para tornar a percepção do usuário mais simplificada e focalizada. II. Visões são instrumentos de segurança, pois permitem restringir o acesso aos dados, ou seja, usuários não possuem permissões para acessar as tabelas base. III. O Objeto view é utilizado para simular versões anteriores de tabelas que teve seu esquema transformado e assim garantir o pleno funcionamento dos sistemas. IV. As instruções de SQL UPDATE, DELETE e INSERT são permitidas desde que realizadas utilizando colunas de uma única tabela base.

Está correto o que se afirma em

Segundo Ramakrishnan, em seu livro Sistemas Gerenciador de Banco de Dados, VIEW é definida como tabelas cujas linhas não são armazenadas explicitamente no banco de dados, mas calculadas conforme necessário, com base na definição de visão.

Com relação à VIEW no Microsoft SQL Server, analise as afirmativas a seguir.

I. A view é utilizada para tornar a percepção do usuário mais simplificada e focalizada. II. Visões são instrumentos de segurança, pois permitem restringir o acesso aos dados, ou seja, usuários não possuem permissões para acessar as tabelas base. III. O Objeto view é utilizado para simular versões anteriores de tabelas que teve seu esquema transformado e assim garantir o pleno funcionamento dos sistemas. IV. As instruções de SQL UPDATE, DELETE e INSERT são permitidas desde que realizadas utilizando colunas de uma única tabela base.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

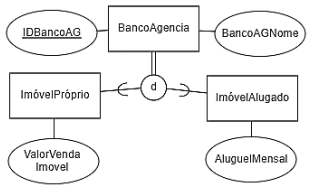

Q2066815

Banco de Dados

O diagrama a seguir representa especialização total e subclasses

desmembradas.

A partir do diagrama, assinale a opção que descreve os requisitos de banco de dados.

A partir do diagrama, assinale a opção que descreve os requisitos de banco de dados.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066813

Banco de Dados

Um Sistema de Gerenciamento de Banco de Dados Relacional

(SGBDR) permite manipular bancos de dados sobre uma camada

de software, dispondo os dados em formato de tabelas ao invés

de arquivos em pastas. Para servir à finalidade de aplicações

transacionais, as boas práticas apontam o uso do conceito de

normalização.

Assinale a afirmativa incorreta em relação às vantagens da normalização.

Assinale a afirmativa incorreta em relação às vantagens da normalização.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066812

Banco de Dados

Considere os clientes de uma loja cadastrados em um SGBDR

Microsoft SQL Server, e a necessidade de sortear um cliente para

receber um prêmio. O administrador resolve realizar o sorteio

através de um código Transact-SQL (TSQL).

Dos códigos a seguir, identifique o que irá realizar o sorteio de forma imparcial.

Dos códigos a seguir, identifique o que irá realizar o sorteio de forma imparcial.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066811

Banco de Dados

Select at.customerid, at.tdate from salestransaction at where at.tdate > GETDATE( ) - 10 order by at.tdate desc

A instrução SQL acima é executada milhões de vezes por dia em um SGBDR Microsoft SQL Server. Considerando que ‘customerid’ é parte da chave primária e que ‘tdate’ não está indexada e não apresenta valores únicos, assinale o índice a seguir que irá prover uma melhor otimização para essa consulta.

A instrução SQL acima é executada milhões de vezes por dia em um SGBDR Microsoft SQL Server. Considerando que ‘customerid’ é parte da chave primária e que ‘tdate’ não está indexada e não apresenta valores únicos, assinale o índice a seguir que irá prover uma melhor otimização para essa consulta.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066810

Segurança da Informação

Uma empresa se depara com o seguinte problema:

Muitos processos de aprovação de despesa são desenvolvidos por meio de comunicação via correio eletrônico; a comunicação com os clientes também é feita via correio eletrônico. Adicionalmente, um levantamento recente mostrou que 70% dos diretores e funcionários utilizam rotineiramente o e-mail corporativo em seus telefones celulares.

Visando a melhorar a segurança desse processo, o Comitê de Segurança da Informação da empresa estipulou que:

1. Uma política fosse desenvolvida estabelecendo quais proteções deveriam ser adotadas no uso de e-mails em dispositivos móveis.

2. A política citada no item 1 contivesse mecanismos a serem implantados que protegessem a confidencialidade e a integridade das informações contidas nos e-mails.

Levando em conta tal histórico, a referida política deverá incluir um _____ a ser implantado no e-mail corporativo e deverá ser obrigatório nos dispositivos móveis. Isso proporcionará segurança por meio do uso de _____ e _____.

As lacunas ficam corretamente preenchidas respectivamente por

Muitos processos de aprovação de despesa são desenvolvidos por meio de comunicação via correio eletrônico; a comunicação com os clientes também é feita via correio eletrônico. Adicionalmente, um levantamento recente mostrou que 70% dos diretores e funcionários utilizam rotineiramente o e-mail corporativo em seus telefones celulares.

Visando a melhorar a segurança desse processo, o Comitê de Segurança da Informação da empresa estipulou que:

1. Uma política fosse desenvolvida estabelecendo quais proteções deveriam ser adotadas no uso de e-mails em dispositivos móveis.

2. A política citada no item 1 contivesse mecanismos a serem implantados que protegessem a confidencialidade e a integridade das informações contidas nos e-mails.

Levando em conta tal histórico, a referida política deverá incluir um _____ a ser implantado no e-mail corporativo e deverá ser obrigatório nos dispositivos móveis. Isso proporcionará segurança por meio do uso de _____ e _____.

As lacunas ficam corretamente preenchidas respectivamente por

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066809

Segurança da Informação

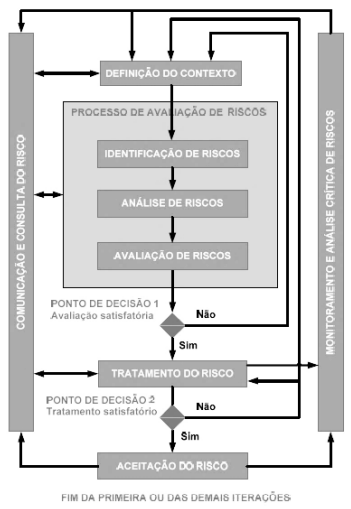

A norma NBR-ISSO-IEC 27005:2019 ilustra o processo de gestão

de riscos de segurança da informação com a figura abaixo.

Entendendo o diagrama acima como um processo, devemos esperar como saída da atividade DEFINIÇÃO DO CONTEXTO, de acordo com a norma NBR-ISSO-IEC 27005:2019,

Entendendo o diagrama acima como um processo, devemos esperar como saída da atividade DEFINIÇÃO DO CONTEXTO, de acordo com a norma NBR-ISSO-IEC 27005:2019,

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066808

Segurança da Informação

Segundo a NBR-ISO-IEC 27001 / 2013, assinale a opção que indica

a entidade na organização que deve assegurar que as

responsabilidades e autoridades dos papéis relevantes para a

segurança da informação sejam atribuídos e comunicados.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066806

Segurança da Informação

Para o caso hipotético descrito a seguir, somente informações

corretas são consideradas disponíveis.

Um determinado funcionário atende um pedido por telefone de alguém que se identifica como o cliente A. Essa pessoa explica que seus dados cadastrais estão errados e pede que seja feito um novo cadastro com as informações que ela está passando. O funcionário atende ao pedido e atualiza o sistema da empresa removendo o cadastro antigo e criando um novo.

Dias depois, ao tentar emitir uma fatura, a empresa nota que os dados do cliente A não estão completos e resolve abrir uma investigação. Durante a investigação descobre-se que os dados passados pela pessoa ao telefone eram falsos e que é portanto necessário refazer o cadastro.

Neste caso, avalie se, durante o processo de atendimento mencionado, ocorreu um incidente com quebra da

I. Confidencialidade dos dados do cliente A. II. Disponibilidade dos dados do cliente A. III. Integridade dos dados do cliente A.

Está correto o que se afirma em

Um determinado funcionário atende um pedido por telefone de alguém que se identifica como o cliente A. Essa pessoa explica que seus dados cadastrais estão errados e pede que seja feito um novo cadastro com as informações que ela está passando. O funcionário atende ao pedido e atualiza o sistema da empresa removendo o cadastro antigo e criando um novo.

Dias depois, ao tentar emitir uma fatura, a empresa nota que os dados do cliente A não estão completos e resolve abrir uma investigação. Durante a investigação descobre-se que os dados passados pela pessoa ao telefone eram falsos e que é portanto necessário refazer o cadastro.

Neste caso, avalie se, durante o processo de atendimento mencionado, ocorreu um incidente com quebra da

I. Confidencialidade dos dados do cliente A. II. Disponibilidade dos dados do cliente A. III. Integridade dos dados do cliente A.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066804

Governança de TI

Duas das metas organizacionais (Enterprise Goals) mais

relevantes na auditoria de sistemas são a EG03, Conformidade

com Leis e Regulamentos Externos (Compliance with external

laws and regulations), e a EG11, Conformidade com as Políticas

Internas (Compliance with internal policies).

Dos objetivos de governança e gerenciamento (Governance and Management Objectives) a seguir, assinale o que auxilia diretamente na realização de uma destas metas.

Dos objetivos de governança e gerenciamento (Governance and Management Objectives) a seguir, assinale o que auxilia diretamente na realização de uma destas metas.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066803

Governança de TI

O gerenciamento do desempenho é uma parte essencial de um

sistema de governança e gestão. Esses sistemas tipicamente

incluem conceitos como nível de capacidade e nível de

maturidade, e oferecem métodos ou princípios de avaliação.

O Framework COBIT 2019

O Framework COBIT 2019

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066802

Governança de TI

Uma requisição de serviço (Service Request) é uma requisição de

um usuário, ou de um representante autorizado do usuário, que

inicia uma ação de serviço (Service Action) aceita como parte da

entrega de serviços. Algumas requisições de serviço podem

acarretar mudanças em serviços e componentes, independente

da complexidade para cumprir a requisição.

Um gestor, interessado em otimizar o cumprimento das requisições de serviço, pode

Um gestor, interessado em otimizar o cumprimento das requisições de serviço, pode

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências da Computação - Tarde (Conhecimentos Específicos) |

Q2066801

Governança de TI

Toda organização desenvolve um conjunto de competências

organizacionais para prover valor na forma de produtos e

serviços. Uma dessas competências é a de assegurar que o

conjunto de serviços atende as necessidades atuais da

organização e de seus clientes.

Assinale a prática ITIL que melhor ajuda nesse objetivo.

Assinale a prática ITIL que melhor ajuda nesse objetivo.