Questões de Concurso

Para auditor

Foram encontradas 11.580 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797516

Auditoria Governamental

A Secretaria de Fazenda de um Estado da Federação mantém um

volume significativo de informações sensíveis armazenado em

seus sistemas informatizados. Porém, há indícios de que os

controles de tecnologia da informação (TI) têm sido

negligenciados, resultando em diversas deficiências no controle

de TI. Tendo em vista a salvaguarda dos ativos do ente, procedimentos

de revisão periódica dos registros de tentativas de acessos e

comandos (não autorizados), com comunicação dos resultados ao

gestor competente, podem ser associados ao seguinte

componente do controle interno:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797515

Direito Administrativo

Os atos de improbidade administrativa estão associados a

condutas inadequadas, praticadas por agentes públicos ou outros

envolvidos, que causem danos à administração pública. Nos

termos da Lei Federal nº 8.429/1992, tais atos podem ser os que

geram enriquecimento ilícito, que causam prejuízo ao erário ou

que violam os princípios da administração pública.

Um exemplo de ato que viola os princípios da administração

pública é:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797514

Auditoria Governamental

Os procedimentos adotados em um ente público estadual para

garantir que os recursos recebidos de um convênio com a União

sejam aplicados ao objeto do termo de convênio estão

intrinsecamente associados à seguinte finalidade do controle

interno:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797513

Auditoria

Ao apresentar um relatório com os resultados de um trabalho de

auditoria interna, um auditor precisou revisar três vezes o

relatório em decorrência de erros detectados, o que acabou

atrasando a conclusão de um projeto relacionado ao objeto da

auditoria.

Nessa situação, os requisitos de qualidade das comunicações dos

trabalhos de auditoria afetados foram:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797512

Auditoria

A atividade de auditoria interna compreende exames e análises

que objetivam assistir à administração da entidade no

cumprimento de seus objetivos.

Em relação às peculiaridades dessa atividade, é correto afirmar

que:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797511

Contabilidade Pública

Para fins de elaboração do Demonstrativo da Receita Corrente

Líquida (RCL), que compõe o Relatório Resumido da Execução

Orçamentária (RREO) dos entes estaduais, os valores das

transferências da União relativas às emendas impositivas

individuais e de bancada devem ser:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797510

Contabilidade Pública

No final do exercício financeiro de 2019, o governo de um Estado

da Federação, após aprovação legislativa, extinguiu um órgão da

sua estrutura administrativa. O pessoal lotado no órgão foi

remanejado para outras entidades, e o imóvel onde funcionava o

órgão extinto será alugado a uma entidade privada. A prática

contábil adotada pelo governo do ente para avaliação de

propriedades para investimento é o modelo do custo. O valor

contábil líquido do imóvel ao final daquele exercício era

R$ 480.000,00. Para fins de evidenciação nas demonstrações contábeis do ente,

o imóvel em questão deverá ser:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797509

Contabilidade Pública

Um dos critérios de mensuração de estoques abordados no

Manual de Contabilidade Aplicada ao Setor Público (MCASP) é o

valor realizável líquido. Esse critério de mensuração:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797508

Contabilidade Pública

O registro patrimonial da contratação de uma operação de

crédito por uma entidade pública implica um lançamento:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797507

Contabilidade Pública

Com a convergência aos padrões internacionais de Contabilidade

Aplicada ao Setor Público, alguns conceitos mais associados a

disposições legais têm se aproximado da Teoria da Contabilidade.

O conceito de Ativo, por exemplo, está associado à ideia de

controle de um recurso. Considerando o escopo desse conceito, é correto afirmar que:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797506

Análise de Balanços

Em matéria de análise das demonstrações contábeis, os índices

de liquidez refletem a capacidade de pagamento de uma

entidade em relação às suas obrigações.

Um dos índices de liquidez mais restritivos é o que apura a

liquidez seca, pois:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797505

Contabilidade Geral

De acordo com o Pronunciamento CPC 24, eventos subsequentes

ao período contábil a que se referem as demonstrações contábeis

incluem todos os eventos ocorridos até a data em que é

concedida a autorização para a emissão das demonstrações

contábeis. Alguns desses eventos originarão ajustes nas

demonstrações contábeis, mas outros não. Um exemplo de evento subsequente ocorrido após o final do

período contábil a que se referem as demonstrações contábeis e

que não gera ajuste é:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797504

Contabilidade Geral

A Cia. Gama é uma empresa que opera equipamentos pesados em suas

atividades. Um dos principais equipamentos em operação foi adquirido

em 01/01/2015 pelo valor de R$ 2,5 milhões. Conforme especificações

do fabricante e padrão de operação da Cia. Gama, foi estimada uma vida

útil de 12 anos para o equipamento, com depreciação pelo método linear

e valor residual de 4% do valor de aquisição. Ao completar o sexto ano de

operação, a Cia. Gama revisou a vida útil e o valor residual do

equipamento, em decorrência de alterações no padrão operacional, por

meio de uma consultoria especializada. O laudo de revisão indicou uma

vida útil restante de 8 anos, com valor residual reduzido para R$ 80 mil.

Com essas mudanças de estimativas, o valor contábil líquido do

equipamento ao completar 7 anos de operação será de:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797503

Contabilidade Geral

Em um processo licitatório com cinco participantes, a empresa

Alfa foi a vencedora. A empresa Beta, uma das outras

participantes do processo, acionou judicialmente a empresa Alfa

sob a alegação de que esta havia combinado preços com as

demais concorrentes para vencer o certame. Além de solicitar o

cancelamento do processo licitatório, a empresa Beta pleiteia

uma indenização de R$ 500 mil. O departamento jurídico da

empresa Alfa considera que seja possível uma saída de recursos

relativa a esse processo. Considerando apenas essas informações e as disposições do

Pronunciamento CPC 25, ao elaborar suas demonstrações

contábeis ao final do exercício, a empresa Alfa:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797502

Contabilidade Geral

Na estrutura de apresentação da Demonstração do Resultado do

Exercício (DRE) há uma série de gastos que devem ser

classificados como despesas operacionais.

Um exemplo de item classificável nesse grupo é:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797501

Administração Financeira e Orçamentária

No caso de o Estado do Amazonas receber uma descentralização

de créditos orçamentários da União, a aplicação do recurso:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797500

Administração Financeira e Orçamentária

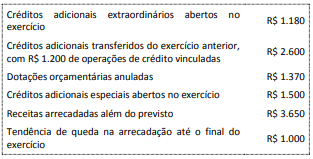

Considere as informações a seguir relativas aos sete primeiros

meses de execução orçamentária de um ente da federação no

exercício de 2020.

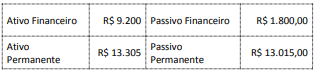

Considere ainda o quadro a seguir com informações extraídas do balanço patrimonial do exercício de 2019.

Se o gestor do ente necessitar abrir créditos adicionais suplementares, o valor disponível representa:

Considere ainda o quadro a seguir com informações extraídas do balanço patrimonial do exercício de 2019.

Se o gestor do ente necessitar abrir créditos adicionais suplementares, o valor disponível representa:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797498

Administração Financeira e Orçamentária

O processo orçamentário no Brasil é revestido de formato legal,

principalmente em decorrência dos chamados instrumentos de

planejamento.

Um desses instrumentos é a Lei de Diretrizes Orçamentárias

(LDO), que tem entre os seus objetivos:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797497

Administração Financeira e Orçamentária

A despesa pública é processada em estágios legalmente definidos

que permitem um acompanhamento minucioso do processo

orçamentário.

O primeiro estágio da despesa pública conhecido como fixação:

Ano: 2021

Banca:

FGV

Órgão:

TCE-AM

Prova:

FGV - 2021 - TCE-AM - Auditor Técnico de Controle Externo - Área de Auditoria Governamental |

Q1797496

Administração Financeira e Orçamentária

A despesa pública é apresentada no orçamento sob diferentes

critérios de classificação, com o objetivo de subsidiar o controle

do processo orçamentário.

A classificação funcional da despesa pública: