Questões de Concurso

Para auditor

Foram encontradas 11.580 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação ao conceito de despesa com pessoal, é correto afirmar que

I. São de responsabilidade específica do setor da saúde.

II. São destinadas às ações e serviços públicos de saúde de acesso universal, igualitário e gratuito.

III. Estão em conformidade com objetivos e metas explicitados nos Planos de Saúde de cada ente da Federação.

Para fins de apuração da aplicação dos recursos mínimos, serão consideradas como despesas em ações e serviços públicos de saúde, aquelas voltadas para a promoção, proteção e recuperação da saúde que atendam, simultaneamente, aos princípios determinados em lei que dispõe sobre o assunto e as diretrizes que constam em

Com relação a essas metodologias, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) A metodologia “abaixo da linha” identifica o resultado a partir da mensuração dos fluxos de ingressos (receitas orçamentárias) e saídas (despesas orçamentárias) e permite ao gestor avaliar os resultados da política fiscal corrente por meio da avaliação dos componentes que deram causa ao resultado.

( ) O resultado fiscal obtido pelas duas metodologias é comparável e, desta forma, ambas as estatísticas são importantes para a boa evidenciação da política fiscal, devendo ser utilizadas de forma complementar.

( ) Os resultados “acima da linha” e “abaixo da linha” podem apresentar discrepâncias devido a divergências metodológicas, como, por exemplo, os reconhecimentos de dívidas que impactam o resultado abaixo da linha, sem necessariamente haver o reconhecimento de uma despesa primária que seria capturada pela metodologia acima da linha.

As afirmativas são, respectivamente,

Na linha Outros Benefícios estão registrados, entre outros, o montante da despesa previdenciária decorrente

Assinale a opção que indica uma dedução que deve ser realizada tanto pela União como pelo Distrito Federal, pelos Estados e pelos Municípios.

Para o planejamento dos itens das metas fiscais, é essencial o reconhecimento do cenário macroeconômico. Nesse sentido, as seguintes variáveis devem ser analisadas, com exceção de uma. Assinale-a.

Em relação a esses passivos, avalie se os itens a seguir são exemplos de passivo contingente:

I. Dívidas em processo de reconhecimento pelo Ente e sob sua responsabilidade.

II. Restituição de tributos realizada a maior que a prevista nas deduções da receita orçamentária.

III. Demandas trabalhistas contra o ente federativo e órgãos da sua administração indireta.

Está correto o que se afirma em

Relacione as etapas a seguir com os seus respectivos objetivos:

1. Estruturação

2. Implantação

3. Gestão

( ) utilizar as informações de custos como ferramenta de auxílio aos processos de planejamento, tomada de decisão, monitoramento, prestação de contas, transparência e avaliação de desempenho.

( ) identificar e segregar os custos a serem mensurados.

( ) mensurar e evidenciar os custos, bem como verificar a conformidade das informações geradas.

Assinale a opção que indica a relação correta, na ordem apresentada.

De acordo com a NBC TSP 34 – Custos no Setor Público, a informação de custos para ser útil e compreensível ao usuário deve levar em consideração as características qualitativas e as restrições da informação. Quando a entidade conclui que um bem pode ser apropriado imediatamente como custo por ser de baixo valor, em vez de depreciá-lo por diversos períodos está considerando a característica qualitativa da _____, combinada com as restrições de _____ e de _____.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

Perda de recuperabilidade de ativos: ..............................R$80.000;

Amortização de ativos intangíveis: ................................R$100.000;

Depreciação de ativos imobilizados:..............................R$300.000;

Aluguel:..........................................................................R$600.000;

Salários: .........................................................................R$800.000.

Em 31/12/2023, não há obrigações com terceiros.

Assinale a opção que indica a receita no ponto de equilíbrio financeiro da sociedade empresária em 2023.

Em seu ponto de equilíbrio contábil, as salas comerciais devem apresentar a seguinte taxa de ocupação mensal:

Assinale a opção que indica a margem de contribuição unitária da mochila no período.

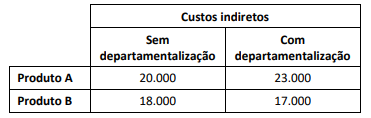

Uma fábrica produz e vende dois produtos, A e B. O processo de produção de cada produto é muito diferente e o gasto com os custos indiretos de produção não é uniforme entre os setores. Além disso, a fábrica determina os preços de venda com base em seus custos de produção.

A fábrica fez uma comparação entre os valores dos custos indiretos

alocados a cada produto sem e com a departamentalização, como

se vê a seguir.

Com base nesses dados, a empresa deve concluir que precisa

Avalie se a informação produzida pelo método de custeio variável pode ser utilizada para:

I. Tomada de decisão pela contabilidade gerencial.

I. Evidenciação das demonstrações contábeis pela contabilidade financeira.

III. Apuração de impostos pela contabilidade tributária.

Está correto o que se afirma em

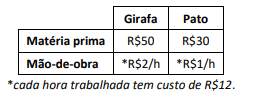

Uma fábrica de animais de pelúcia fabrica girafas e patos.

A fábrica incorre nos seguintes custos diretos de fabricação por

unidade:

Além disso, a fábrica incorre em custos indiretos de fabricação que são comuns aos dois produtos e rateados com base no total do gasto com a mão-de-obra direta, de R$6.000.

Em janeiro de 2024, a fábrica produziu e vendeu 260 girafas e 280 patos, sendo que o preço unitário de cada animal de pelúcia é de R$200.

Considerando que a fábrica usa o custeio por absorção, assinale a

opção que indica o custo unitário da girafa.

O salário do supervisor pode ser considerado

Em 31/12/2023, a Cia Flor reconheceu receitas de serviços de R$600.000, enquanto as despesas de salários foram de R$360.000. Estas receitas e despesas eram, respectivamente, tributáveis e dedutíveis. Além disso, a alíquota de imposto de renda e contribuição social era de 34%.

Assinale a opção que indica a provisão para o imposto sobre a renda e contribuição social no ativo circulante da consultoria em 31/12/2023.