Questões de Concurso

Para profissional júnior - ciências contábeis

Foram encontradas 598 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Na data de início, o arrendador deve reconhecer os ativos mantidos em arrendamento financeiro em seu balanço patrimonial e deve apresentá-los como recebível ao valor equivalente ao investimento líquido no arrendamento. II. O arrendamento é classificado como arrendamento operacional se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. III. Indicadores de situações que, individualmente ou em combinação, também poderiam levar o arredamento a ser classificado como arrendamento financeiro são: (a) se o arrendatário puder cancelar o arrendamento, as perdas do arrendador associadas ao cancelamento são arcadas pelo arrendatário; (b) ganhos ou perdas provenientes da flutuação no valor justo do residual são gerados para o arrendatário; e (c) se o arrendatário tiver a capacidade de continuar o arrendamento por período secundário, com aluguel que seja substancialmente menor que o aluguel de mercado. IV. Arrendador é a entidade que obtém o direito de usar o ativo subjacente por um período de tempo em troca de contraprestação.

Estão corretas apenas as afirmativas

( ) As despesas administrativas que contribuem para trazer o estoque ao seu local e condição atuais são um exemplo de item não incluído no custo dos estoques. ( ) As despesas de comercialização, incluindo despesas de venda e entrega dos bens e serviços aos clientes, são um exemplo de item a ser incluído no custo dos estoques. ( ) O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

A sequência está correta em

• uma lavoura de milho no ponto de colheita; • 120 toneladas de milho (em grãos) colhidas na última safra e armazenadas em silos da Sociedade Empresária; • produtos, resultantes do processamento do milho colhido, armazenados no galpão da Sociedade Empresária.

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

Considerando-se apenas as informações apresentadas, assinale a alternativa que representa o correto lançamento contábil do custo inicial de aquisição dos móveis e utensílios dessa Sociedade Empresária.

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios. II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente. III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

Outras informações:

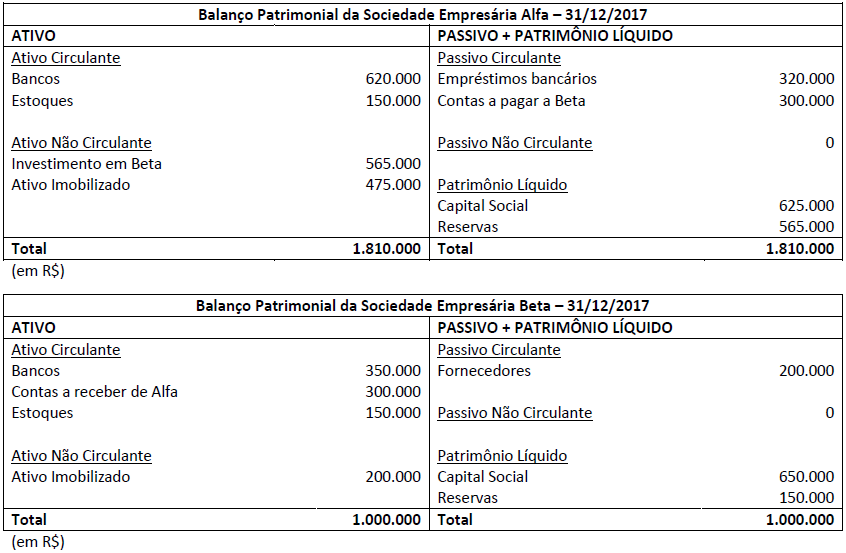

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

Informações complementares levantadas sobre esse ativo imobilizado:

• Em 31/12/2007, as expectativas de mercado para o valor justo desse ativo foram dadas pelos fluxos de caixa futuros líquidos de despesas de alienação, sendo: Ano 2018 R$ 30.000,00; Ano 2019 R$ 20.000,00; Ano 2020 R$ 30.000,00. • Os fluxos de caixa futuros líquidos de despesas de alienação foram determinados com base no valor indicado pelas expectativas de mercado, em 31/12/2017, em relação à vida útil remanescente de 3 anos para esse ativo. • Em 31/12/2017, a taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos desse ativo imobilizado era de 12% ao ano. • Em 31/12/2017, a expetativa era que, ao final de sua vida útil remanescente, o ativo teria valor residual igual a zero.

Considerando-se somente as informações apresentadas e a NBC TG 01 (R4) – Redução ao valor recuperável de ativos e NBC TG 46 (R2) – Mensuração do valor justo, assinale, entre as alternativas a seguir, aquela com o valor que mais se aproxima da perda por desvalorização do ativo imobilizado que a Sociedade Empresária Alfa reconheceu contabilmente em 31/12/2017. Considere ainda que se tratou de um ativo individual e que ele não havia sofrido nenhum tipo de reavaliação.

O Custeio Baseado em Atividades, ferramenta de forte utilidade na gestão de custos, é o método que objetiva eliminar as distorções ocorridas na distribuição subjetiva dos custos indiretos.

Desse modo, a atribuição de custos às atividades deve ser criteriosa e feita com base na identificação da relação causa e efeito entre a ocorrência da atividade e a geração dos custos, constituindo-se na seguinte prioridade de atribuição de custos, no método ABC:

O Custo Padrão é um critério de custo planejado para os produtos que observa eventuais modificações nas condições ambientais, empresariais e de mercado.

Nesse contexto, um dos objetivos ou finalidades do Custo Padrão é

Uma indústria, que utiliza o custo planejado para os seus produtos, fez, em janeiro/2017, as seguintes anotações referentes à produção de um desses produtos:

Considerando-se as informações apresentadas por essa indústria e os procedimentos técnico-conceituais da análise das

variações do custo-padrão, a variação da quantidade da matéria-prima, em jan/2017, em reais, é

Uma companhia industrial fez as seguintes anotações, exclusivamente sobre a produção e venda de um dos modelos de sua linha, em dezembro/2017.

• Volume de unidades produzidas e vendidas 20.000

• Custo total de matéria-prima e mão de obra, em reais 460.000,00

• Comissão total sobre as vendas do modelo, em reais 40.000,00

• Despesas fixas totais, em reais 20.000,00

O departamento de custos da companhia informou que o custo unitário de produção, somente desse modelo, quando apurado pelo método de custeio por absorção, é 20% maior do que quando apurado pelo método do custeio variável.

Considerando somente as informações apresentadas

pela companhia e os procedimentos técnico-conceituais

da contabilidade de custos para apuração dos custos de

produção, pelo custeio por absorção e variável, o total dos

custos fixos diretos ou indiretos, em reais, na produção

desse modelo é

Em regra geral, o custo dos estoques é o valor pelo qual os estoques devem ser contabilizados e reconhecidos.

Considerando-se as normas contábeis em vigor e excetuando-se os casos específicos, dentre os quais os ativos biológicos e produtos agrícolas, os estoques nas indústrias devem ser mensurados pelo valor do custo ou pelo valor

A terminologia da contabilidade de custos tem um linguajar próprio que a distingue de outros, fazendo com que o entendimento de alguns termos seja diferente para os profissionais de outras área de atuação.

De acordo com a terminologia da contabilidade de custos, o sacrifício de matéria-prima, previsível no processo produtivo e indispensável para a obtenção do produto, é classificado como