Questões de Concurso

Para ciências contábeis

Foram encontradas 72.741 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Instrução: As questões de números 01 a 15 referem-se ao texto abaixo.

Saúde e bem-estar dependem de relações íntimas de qualidade

Por Amanda Mont'Alvão Veloso

- asdTer dinheiro ou fama comumente é associado .... conquista de felicidade, e tais desejos já

- foram apontados como o objetivo de vida mais importante de norte-americanos nascidos nos

- anos 1980 e 1990. A dedicação e esforço no trabalho seriam o caminho para se _______ mais resultados.

- Mas uma pesquisa realizada durante 75 anos nos Estados Unidos mostrou que os ingredientes

- fundamentais para uma vida saudável e cheia de bem-estar são relações íntimas e de qualidade

- com a família, com os amigos e com a comunidade.

- asdAs conclusões do Estudo do Desenvolvimento Adulto, promovido pela Universidade de

- Harvard, foram abordadas por seu diretor, o psiquiatra e psicanalista americano Robert Waldinger,

- em uma conferência no TED 2015. “E se pudéssemos observar uma vida inteira à medida que ela

- decorre no tempo? E se pudéssemos estudar as pessoas desde a altura em que eram adolescentes

- até chegarem .... velhice para vermos o que mantém as pessoas felizes e saudáveis?”. Durante 75

- anos, a pesquisa acompanhou a vida de 724 homens, ano após ano, abordando o trabalho, a vida

- doméstica e a saúde, além de realizar exames médicos. Cerca de 60% dos pesquisados, a maioria

- já com 90 anos, ainda estão vivos e participam no estudo. Há cerca de 10 anos, o estudo passou a

- integrar também as esposas desses homens.

- asdO próximo passo, segundo Waldinger, é estudar os mais de 2000 filhos dos homens

- pesquisados. A população pesquisada foi dividida em dois grupos desde o começo, em 1938. No

- primeiro, homens que estudaram em Harvard e que, em sua maioria, lutaram na Segunda Guerra

- Mundial. Já o segundo era composto por adolescentes dos bairros mais pobres de Boston, vindos

- de algumas das famílias mais problemáticas e mais desfavorecidas da região. Os destinos desses

- homens foram variados: se tornaram operários fabris e advogados, assentadores de tijolos e

- médicos, e um deles foi presidente dos EUA.

- asdOs 75 anos de acompanhamento mostraram .... Waldinger três lições, e nenhuma delas diz

- respeito a riqueza, fama, ou a trabalhar cada vez mais. A primeira delas é que as relações sociais

- são boas para nós, e a solidão mata: “As pessoas que têm mais ligações sociais com a família, com

- amigos e com a comunidade são mais felizes, fisicamente mais saudáveis e vivem mais tempo do

- que as pessoas que têm menos relações. A experiência da solidão acaba por ser __________. As

- pessoas que são mais isoladas do que gostariam descobrem que são menos felizes, a sua saúde

- piora mais depressa na meia idade, o seu funcionamento cerebral diminui mais cedo e vivem menos

- tempo do que as pessoas que não se sentem sozinhas.”

- asdA segunda lição mostrou que o que importa é a qualidade de nossas relações íntimas: "Viver

- no meio de conflitos é muito prejudicial para a saúde. Os casamentos altamente conflituosos, por

- exemplo, sem grande _________, revelam-se muito maus para a saúde, pior talvez do que um

- divórcio. Viver no meio de relações boas, calorosas, é protetor.” O estudo mostrou que o grau de

- satisfação que os homens sentiam nas suas relações foi decisivo para um envelhecimento mais feliz

- e saudável. “As pessoas que se sentiam mais satisfeitas com as suas relações, aos 50 anos, foram

- as mais felizes aos 80 anos”. “Os nossos homens e mulheres mais felizes disseram, aos 80 anos,

- que nos dias em que tinham mais dores físicas a sua disposição continuava feliz. Mas .... pessoas

- que tinham relações infelizes, nos dias em que tinham mais dores físicas, elas eram reforçadas pelo

- sofrimento emocional”.

- asdA terceira e última lição é que as boas relações protegem não só o corpo, como também o

- cérebro: “Uma relação bem estabelecida com outra pessoa, aos 80 anos, é protetora. As pessoas

- que têm relações em que sentem que podem contar com outra pessoa em alturas de necessidade

- mantêm uma memória mais viva durante mais tempo. As pessoas com relações em que sentem

- que não podem contar com o outro são as que experimentam um declínio de memória mais precoce.

- As boas relações não têm que ser sempre fáceis. Alguns dos nossos octogenários podem discutir

- dia sim, dia não. Mas enquanto sentirem que podem contar um com o outro, quando as coisas

- aquecem, essas discussões não se fixam na memória.”

- asdPelas lições aprendidas, a tal felicidade parece fácil, não? Waldinger tem uma resposta para

- isso: somos seres humanos e lidar com a família e com os amigos é algo complicado, que dura a

- vida toda. “O que gostaríamos mesmo é de uma receita rápida, qualquer coisa que possamos

- arranjar que nos dê uma via boa e a mantenha dessa forma. As relações são conturbadas e

- complicadas.”

- asdPara se apoiar em boas relações, ele sugere atitudes cotidianas e acessíveis, como substituir

- a TV por tempo com as pessoas, fazer passeios, animar uma relação amorosa adormecida e falar

- com algum familiar com quem não se fala há anos. “Essas contendas familiares têm um efeito

- terrível na pessoa que guarda rancores”.

Texto adaptado para esta prova: http://super.abril.com.br/comportamento/saude-e-bem-estar-dependem-de-relacoes-

intimas-de-qualidade

Sobre as formas verbais do texto, analise as seguintes propostas de substituição, assinalando V, se verdadeiras, ou F, se falsas.

( ) Na linha 04, se o verbo ‘mostrou’ fosse substituído por ‘simulou’, o sentido da frase permaneceria o mesmo.

( ) Na linha 12, ‘acompanhou a’ pode ser substituído pela expressão ‘observou a evolução da’, mantendo o contexto do texto.

( ) ‘revelam-se’ (l. 33), ao ser substituído por ‘divulgam-se’, não provoca nenhuma alteração semântica e estrutural na frase.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Instrução: As questões de números 01 a 15 referem-se ao texto abaixo.

Saúde e bem-estar dependem de relações íntimas de qualidade

Por Amanda Mont'Alvão Veloso

- asdTer dinheiro ou fama comumente é associado .... conquista de felicidade, e tais desejos já

- foram apontados como o objetivo de vida mais importante de norte-americanos nascidos nos

- anos 1980 e 1990. A dedicação e esforço no trabalho seriam o caminho para se _______ mais resultados.

- Mas uma pesquisa realizada durante 75 anos nos Estados Unidos mostrou que os ingredientes

- fundamentais para uma vida saudável e cheia de bem-estar são relações íntimas e de qualidade

- com a família, com os amigos e com a comunidade.

- asdAs conclusões do Estudo do Desenvolvimento Adulto, promovido pela Universidade de

- Harvard, foram abordadas por seu diretor, o psiquiatra e psicanalista americano Robert Waldinger,

- em uma conferência no TED 2015. “E se pudéssemos observar uma vida inteira à medida que ela

- decorre no tempo? E se pudéssemos estudar as pessoas desde a altura em que eram adolescentes

- até chegarem .... velhice para vermos o que mantém as pessoas felizes e saudáveis?”. Durante 75

- anos, a pesquisa acompanhou a vida de 724 homens, ano após ano, abordando o trabalho, a vida

- doméstica e a saúde, além de realizar exames médicos. Cerca de 60% dos pesquisados, a maioria

- já com 90 anos, ainda estão vivos e participam no estudo. Há cerca de 10 anos, o estudo passou a

- integrar também as esposas desses homens.

- asdO próximo passo, segundo Waldinger, é estudar os mais de 2000 filhos dos homens

- pesquisados. A população pesquisada foi dividida em dois grupos desde o começo, em 1938. No

- primeiro, homens que estudaram em Harvard e que, em sua maioria, lutaram na Segunda Guerra

- Mundial. Já o segundo era composto por adolescentes dos bairros mais pobres de Boston, vindos

- de algumas das famílias mais problemáticas e mais desfavorecidas da região. Os destinos desses

- homens foram variados: se tornaram operários fabris e advogados, assentadores de tijolos e

- médicos, e um deles foi presidente dos EUA.

- asdOs 75 anos de acompanhamento mostraram .... Waldinger três lições, e nenhuma delas diz

- respeito a riqueza, fama, ou a trabalhar cada vez mais. A primeira delas é que as relações sociais

- são boas para nós, e a solidão mata: “As pessoas que têm mais ligações sociais com a família, com

- amigos e com a comunidade são mais felizes, fisicamente mais saudáveis e vivem mais tempo do

- que as pessoas que têm menos relações. A experiência da solidão acaba por ser __________. As

- pessoas que são mais isoladas do que gostariam descobrem que são menos felizes, a sua saúde

- piora mais depressa na meia idade, o seu funcionamento cerebral diminui mais cedo e vivem menos

- tempo do que as pessoas que não se sentem sozinhas.”

- asdA segunda lição mostrou que o que importa é a qualidade de nossas relações íntimas: "Viver

- no meio de conflitos é muito prejudicial para a saúde. Os casamentos altamente conflituosos, por

- exemplo, sem grande _________, revelam-se muito maus para a saúde, pior talvez do que um

- divórcio. Viver no meio de relações boas, calorosas, é protetor.” O estudo mostrou que o grau de

- satisfação que os homens sentiam nas suas relações foi decisivo para um envelhecimento mais feliz

- e saudável. “As pessoas que se sentiam mais satisfeitas com as suas relações, aos 50 anos, foram

- as mais felizes aos 80 anos”. “Os nossos homens e mulheres mais felizes disseram, aos 80 anos,

- que nos dias em que tinham mais dores físicas a sua disposição continuava feliz. Mas .... pessoas

- que tinham relações infelizes, nos dias em que tinham mais dores físicas, elas eram reforçadas pelo

- sofrimento emocional”.

- asdA terceira e última lição é que as boas relações protegem não só o corpo, como também o

- cérebro: “Uma relação bem estabelecida com outra pessoa, aos 80 anos, é protetora. As pessoas

- que têm relações em que sentem que podem contar com outra pessoa em alturas de necessidade

- mantêm uma memória mais viva durante mais tempo. As pessoas com relações em que sentem

- que não podem contar com o outro são as que experimentam um declínio de memória mais precoce.

- As boas relações não têm que ser sempre fáceis. Alguns dos nossos octogenários podem discutir

- dia sim, dia não. Mas enquanto sentirem que podem contar um com o outro, quando as coisas

- aquecem, essas discussões não se fixam na memória.”

- asdPelas lições aprendidas, a tal felicidade parece fácil, não? Waldinger tem uma resposta para

- isso: somos seres humanos e lidar com a família e com os amigos é algo complicado, que dura a

- vida toda. “O que gostaríamos mesmo é de uma receita rápida, qualquer coisa que possamos

- arranjar que nos dê uma via boa e a mantenha dessa forma. As relações são conturbadas e

- complicadas.”

- asdPara se apoiar em boas relações, ele sugere atitudes cotidianas e acessíveis, como substituir

- a TV por tempo com as pessoas, fazer passeios, animar uma relação amorosa adormecida e falar

- com algum familiar com quem não se fala há anos. “Essas contendas familiares têm um efeito

- terrível na pessoa que guarda rancores”.

Texto adaptado para esta prova: http://super.abril.com.br/comportamento/saude-e-bem-estar-dependem-de-relacoes-

intimas-de-qualidade

Considerando o contexto de ocorrências do vocábulo ‘a’ no texto, as lacunas pontilhadas das linhas 01, 11, 23 e 38 devem ser preenchidas, correta e respectivamente, por:

Instrução: As questões de números 01 a 15 referem-se ao texto abaixo.

Saúde e bem-estar dependem de relações íntimas de qualidade

Por Amanda Mont'Alvão Veloso

- asdTer dinheiro ou fama comumente é associado .... conquista de felicidade, e tais desejos já

- foram apontados como o objetivo de vida mais importante de norte-americanos nascidos nos

- anos 1980 e 1990. A dedicação e esforço no trabalho seriam o caminho para se _______ mais resultados.

- Mas uma pesquisa realizada durante 75 anos nos Estados Unidos mostrou que os ingredientes

- fundamentais para uma vida saudável e cheia de bem-estar são relações íntimas e de qualidade

- com a família, com os amigos e com a comunidade.

- asdAs conclusões do Estudo do Desenvolvimento Adulto, promovido pela Universidade de

- Harvard, foram abordadas por seu diretor, o psiquiatra e psicanalista americano Robert Waldinger,

- em uma conferência no TED 2015. “E se pudéssemos observar uma vida inteira à medida que ela

- decorre no tempo? E se pudéssemos estudar as pessoas desde a altura em que eram adolescentes

- até chegarem .... velhice para vermos o que mantém as pessoas felizes e saudáveis?”. Durante 75

- anos, a pesquisa acompanhou a vida de 724 homens, ano após ano, abordando o trabalho, a vida

- doméstica e a saúde, além de realizar exames médicos. Cerca de 60% dos pesquisados, a maioria

- já com 90 anos, ainda estão vivos e participam no estudo. Há cerca de 10 anos, o estudo passou a

- integrar também as esposas desses homens.

- asdO próximo passo, segundo Waldinger, é estudar os mais de 2000 filhos dos homens

- pesquisados. A população pesquisada foi dividida em dois grupos desde o começo, em 1938. No

- primeiro, homens que estudaram em Harvard e que, em sua maioria, lutaram na Segunda Guerra

- Mundial. Já o segundo era composto por adolescentes dos bairros mais pobres de Boston, vindos

- de algumas das famílias mais problemáticas e mais desfavorecidas da região. Os destinos desses

- homens foram variados: se tornaram operários fabris e advogados, assentadores de tijolos e

- médicos, e um deles foi presidente dos EUA.

- asdOs 75 anos de acompanhamento mostraram .... Waldinger três lições, e nenhuma delas diz

- respeito a riqueza, fama, ou a trabalhar cada vez mais. A primeira delas é que as relações sociais

- são boas para nós, e a solidão mata: “As pessoas que têm mais ligações sociais com a família, com

- amigos e com a comunidade são mais felizes, fisicamente mais saudáveis e vivem mais tempo do

- que as pessoas que têm menos relações. A experiência da solidão acaba por ser __________. As

- pessoas que são mais isoladas do que gostariam descobrem que são menos felizes, a sua saúde

- piora mais depressa na meia idade, o seu funcionamento cerebral diminui mais cedo e vivem menos

- tempo do que as pessoas que não se sentem sozinhas.”

- asdA segunda lição mostrou que o que importa é a qualidade de nossas relações íntimas: "Viver

- no meio de conflitos é muito prejudicial para a saúde. Os casamentos altamente conflituosos, por

- exemplo, sem grande _________, revelam-se muito maus para a saúde, pior talvez do que um

- divórcio. Viver no meio de relações boas, calorosas, é protetor.” O estudo mostrou que o grau de

- satisfação que os homens sentiam nas suas relações foi decisivo para um envelhecimento mais feliz

- e saudável. “As pessoas que se sentiam mais satisfeitas com as suas relações, aos 50 anos, foram

- as mais felizes aos 80 anos”. “Os nossos homens e mulheres mais felizes disseram, aos 80 anos,

- que nos dias em que tinham mais dores físicas a sua disposição continuava feliz. Mas .... pessoas

- que tinham relações infelizes, nos dias em que tinham mais dores físicas, elas eram reforçadas pelo

- sofrimento emocional”.

- asdA terceira e última lição é que as boas relações protegem não só o corpo, como também o

- cérebro: “Uma relação bem estabelecida com outra pessoa, aos 80 anos, é protetora. As pessoas

- que têm relações em que sentem que podem contar com outra pessoa em alturas de necessidade

- mantêm uma memória mais viva durante mais tempo. As pessoas com relações em que sentem

- que não podem contar com o outro são as que experimentam um declínio de memória mais precoce.

- As boas relações não têm que ser sempre fáceis. Alguns dos nossos octogenários podem discutir

- dia sim, dia não. Mas enquanto sentirem que podem contar um com o outro, quando as coisas

- aquecem, essas discussões não se fixam na memória.”

- asdPelas lições aprendidas, a tal felicidade parece fácil, não? Waldinger tem uma resposta para

- isso: somos seres humanos e lidar com a família e com os amigos é algo complicado, que dura a

- vida toda. “O que gostaríamos mesmo é de uma receita rápida, qualquer coisa que possamos

- arranjar que nos dê uma via boa e a mantenha dessa forma. As relações são conturbadas e

- complicadas.”

- asdPara se apoiar em boas relações, ele sugere atitudes cotidianas e acessíveis, como substituir

- a TV por tempo com as pessoas, fazer passeios, animar uma relação amorosa adormecida e falar

- com algum familiar com quem não se fala há anos. “Essas contendas familiares têm um efeito

- terrível na pessoa que guarda rancores”.

Texto adaptado para esta prova: http://super.abril.com.br/comportamento/saude-e-bem-estar-dependem-de-relacoes-

intimas-de-qualidade

Para compreender melhor o texto, preencha, correta e respectivamente, as lacunas tracejadas das linhas 03, 27 e 33.

Instrução: As questões de números 01 a 15 referem-se ao texto abaixo.

Saúde e bem-estar dependem de relações íntimas de qualidade

Por Amanda Mont'Alvão Veloso

- asdTer dinheiro ou fama comumente é associado .... conquista de felicidade, e tais desejos já

- foram apontados como o objetivo de vida mais importante de norte-americanos nascidos nos

- anos 1980 e 1990. A dedicação e esforço no trabalho seriam o caminho para se _______ mais resultados.

- Mas uma pesquisa realizada durante 75 anos nos Estados Unidos mostrou que os ingredientes

- fundamentais para uma vida saudável e cheia de bem-estar são relações íntimas e de qualidade

- com a família, com os amigos e com a comunidade.

- asdAs conclusões do Estudo do Desenvolvimento Adulto, promovido pela Universidade de

- Harvard, foram abordadas por seu diretor, o psiquiatra e psicanalista americano Robert Waldinger,

- em uma conferência no TED 2015. “E se pudéssemos observar uma vida inteira à medida que ela

- decorre no tempo? E se pudéssemos estudar as pessoas desde a altura em que eram adolescentes

- até chegarem .... velhice para vermos o que mantém as pessoas felizes e saudáveis?”. Durante 75

- anos, a pesquisa acompanhou a vida de 724 homens, ano após ano, abordando o trabalho, a vida

- doméstica e a saúde, além de realizar exames médicos. Cerca de 60% dos pesquisados, a maioria

- já com 90 anos, ainda estão vivos e participam no estudo. Há cerca de 10 anos, o estudo passou a

- integrar também as esposas desses homens.

- asdO próximo passo, segundo Waldinger, é estudar os mais de 2000 filhos dos homens

- pesquisados. A população pesquisada foi dividida em dois grupos desde o começo, em 1938. No

- primeiro, homens que estudaram em Harvard e que, em sua maioria, lutaram na Segunda Guerra

- Mundial. Já o segundo era composto por adolescentes dos bairros mais pobres de Boston, vindos

- de algumas das famílias mais problemáticas e mais desfavorecidas da região. Os destinos desses

- homens foram variados: se tornaram operários fabris e advogados, assentadores de tijolos e

- médicos, e um deles foi presidente dos EUA.

- asdOs 75 anos de acompanhamento mostraram .... Waldinger três lições, e nenhuma delas diz

- respeito a riqueza, fama, ou a trabalhar cada vez mais. A primeira delas é que as relações sociais

- são boas para nós, e a solidão mata: “As pessoas que têm mais ligações sociais com a família, com

- amigos e com a comunidade são mais felizes, fisicamente mais saudáveis e vivem mais tempo do

- que as pessoas que têm menos relações. A experiência da solidão acaba por ser __________. As

- pessoas que são mais isoladas do que gostariam descobrem que são menos felizes, a sua saúde

- piora mais depressa na meia idade, o seu funcionamento cerebral diminui mais cedo e vivem menos

- tempo do que as pessoas que não se sentem sozinhas.”

- asdA segunda lição mostrou que o que importa é a qualidade de nossas relações íntimas: "Viver

- no meio de conflitos é muito prejudicial para a saúde. Os casamentos altamente conflituosos, por

- exemplo, sem grande _________, revelam-se muito maus para a saúde, pior talvez do que um

- divórcio. Viver no meio de relações boas, calorosas, é protetor.” O estudo mostrou que o grau de

- satisfação que os homens sentiam nas suas relações foi decisivo para um envelhecimento mais feliz

- e saudável. “As pessoas que se sentiam mais satisfeitas com as suas relações, aos 50 anos, foram

- as mais felizes aos 80 anos”. “Os nossos homens e mulheres mais felizes disseram, aos 80 anos,

- que nos dias em que tinham mais dores físicas a sua disposição continuava feliz. Mas .... pessoas

- que tinham relações infelizes, nos dias em que tinham mais dores físicas, elas eram reforçadas pelo

- sofrimento emocional”.

- asdA terceira e última lição é que as boas relações protegem não só o corpo, como também o

- cérebro: “Uma relação bem estabelecida com outra pessoa, aos 80 anos, é protetora. As pessoas

- que têm relações em que sentem que podem contar com outra pessoa em alturas de necessidade

- mantêm uma memória mais viva durante mais tempo. As pessoas com relações em que sentem

- que não podem contar com o outro são as que experimentam um declínio de memória mais precoce.

- As boas relações não têm que ser sempre fáceis. Alguns dos nossos octogenários podem discutir

- dia sim, dia não. Mas enquanto sentirem que podem contar um com o outro, quando as coisas

- aquecem, essas discussões não se fixam na memória.”

- asdPelas lições aprendidas, a tal felicidade parece fácil, não? Waldinger tem uma resposta para

- isso: somos seres humanos e lidar com a família e com os amigos é algo complicado, que dura a

- vida toda. “O que gostaríamos mesmo é de uma receita rápida, qualquer coisa que possamos

- arranjar que nos dê uma via boa e a mantenha dessa forma. As relações são conturbadas e

- complicadas.”

- asdPara se apoiar em boas relações, ele sugere atitudes cotidianas e acessíveis, como substituir

- a TV por tempo com as pessoas, fazer passeios, animar uma relação amorosa adormecida e falar

- com algum familiar com quem não se fala há anos. “Essas contendas familiares têm um efeito

- terrível na pessoa que guarda rancores”.

Texto adaptado para esta prova: http://super.abril.com.br/comportamento/saude-e-bem-estar-dependem-de-relacoes-

intimas-de-qualidade

Das perguntas abaixo, qual NÃO pode ser respondida após a leitura do texto?

Instrução: As questões de números 01 a 15 referem-se ao texto abaixo.

Saúde e bem-estar dependem de relações íntimas de qualidade

Por Amanda Mont'Alvão Veloso

- asdTer dinheiro ou fama comumente é associado .... conquista de felicidade, e tais desejos já

- foram apontados como o objetivo de vida mais importante de norte-americanos nascidos nos

- anos 1980 e 1990. A dedicação e esforço no trabalho seriam o caminho para se _______ mais resultados.

- Mas uma pesquisa realizada durante 75 anos nos Estados Unidos mostrou que os ingredientes

- fundamentais para uma vida saudável e cheia de bem-estar são relações íntimas e de qualidade

- com a família, com os amigos e com a comunidade.

- asdAs conclusões do Estudo do Desenvolvimento Adulto, promovido pela Universidade de

- Harvard, foram abordadas por seu diretor, o psiquiatra e psicanalista americano Robert Waldinger,

- em uma conferência no TED 2015. “E se pudéssemos observar uma vida inteira à medida que ela

- decorre no tempo? E se pudéssemos estudar as pessoas desde a altura em que eram adolescentes

- até chegarem .... velhice para vermos o que mantém as pessoas felizes e saudáveis?”. Durante 75

- anos, a pesquisa acompanhou a vida de 724 homens, ano após ano, abordando o trabalho, a vida

- doméstica e a saúde, além de realizar exames médicos. Cerca de 60% dos pesquisados, a maioria

- já com 90 anos, ainda estão vivos e participam no estudo. Há cerca de 10 anos, o estudo passou a

- integrar também as esposas desses homens.

- asdO próximo passo, segundo Waldinger, é estudar os mais de 2000 filhos dos homens

- pesquisados. A população pesquisada foi dividida em dois grupos desde o começo, em 1938. No

- primeiro, homens que estudaram em Harvard e que, em sua maioria, lutaram na Segunda Guerra

- Mundial. Já o segundo era composto por adolescentes dos bairros mais pobres de Boston, vindos

- de algumas das famílias mais problemáticas e mais desfavorecidas da região. Os destinos desses

- homens foram variados: se tornaram operários fabris e advogados, assentadores de tijolos e

- médicos, e um deles foi presidente dos EUA.

- asdOs 75 anos de acompanhamento mostraram .... Waldinger três lições, e nenhuma delas diz

- respeito a riqueza, fama, ou a trabalhar cada vez mais. A primeira delas é que as relações sociais

- são boas para nós, e a solidão mata: “As pessoas que têm mais ligações sociais com a família, com

- amigos e com a comunidade são mais felizes, fisicamente mais saudáveis e vivem mais tempo do

- que as pessoas que têm menos relações. A experiência da solidão acaba por ser __________. As

- pessoas que são mais isoladas do que gostariam descobrem que são menos felizes, a sua saúde

- piora mais depressa na meia idade, o seu funcionamento cerebral diminui mais cedo e vivem menos

- tempo do que as pessoas que não se sentem sozinhas.”

- asdA segunda lição mostrou que o que importa é a qualidade de nossas relações íntimas: "Viver

- no meio de conflitos é muito prejudicial para a saúde. Os casamentos altamente conflituosos, por

- exemplo, sem grande _________, revelam-se muito maus para a saúde, pior talvez do que um

- divórcio. Viver no meio de relações boas, calorosas, é protetor.” O estudo mostrou que o grau de

- satisfação que os homens sentiam nas suas relações foi decisivo para um envelhecimento mais feliz

- e saudável. “As pessoas que se sentiam mais satisfeitas com as suas relações, aos 50 anos, foram

- as mais felizes aos 80 anos”. “Os nossos homens e mulheres mais felizes disseram, aos 80 anos,

- que nos dias em que tinham mais dores físicas a sua disposição continuava feliz. Mas .... pessoas

- que tinham relações infelizes, nos dias em que tinham mais dores físicas, elas eram reforçadas pelo

- sofrimento emocional”.

- asdA terceira e última lição é que as boas relações protegem não só o corpo, como também o

- cérebro: “Uma relação bem estabelecida com outra pessoa, aos 80 anos, é protetora. As pessoas

- que têm relações em que sentem que podem contar com outra pessoa em alturas de necessidade

- mantêm uma memória mais viva durante mais tempo. As pessoas com relações em que sentem

- que não podem contar com o outro são as que experimentam um declínio de memória mais precoce.

- As boas relações não têm que ser sempre fáceis. Alguns dos nossos octogenários podem discutir

- dia sim, dia não. Mas enquanto sentirem que podem contar um com o outro, quando as coisas

- aquecem, essas discussões não se fixam na memória.”

- asdPelas lições aprendidas, a tal felicidade parece fácil, não? Waldinger tem uma resposta para

- isso: somos seres humanos e lidar com a família e com os amigos é algo complicado, que dura a

- vida toda. “O que gostaríamos mesmo é de uma receita rápida, qualquer coisa que possamos

- arranjar que nos dê uma via boa e a mantenha dessa forma. As relações são conturbadas e

- complicadas.”

- asdPara se apoiar em boas relações, ele sugere atitudes cotidianas e acessíveis, como substituir

- a TV por tempo com as pessoas, fazer passeios, animar uma relação amorosa adormecida e falar

- com algum familiar com quem não se fala há anos. “Essas contendas familiares têm um efeito

- terrível na pessoa que guarda rancores”.

Texto adaptado para esta prova: http://super.abril.com.br/comportamento/saude-e-bem-estar-dependem-de-relacoes-

intimas-de-qualidade

Analise as assertivas abaixo sobre o texto:

I. A pesquisa foi realizada durante um longo período de tempo e faz revelações sobre o que traz bem-estar às pessoas.

II. Todos os participantes da pesquisa fazem parte da mesma classe social e tiveram, ao longo dos anos, carreiras semelhantes.

III. Inicialmente, a pesquisa foi realizada somente com homens, mas, posteriormente, incluiu mulheres.

Quais estão corretas?

Instrução: As questões de números 01 a 15 referem-se ao texto abaixo.

Saúde e bem-estar dependem de relações íntimas de qualidade

Por Amanda Mont'Alvão Veloso

- asdTer dinheiro ou fama comumente é associado .... conquista de felicidade, e tais desejos já

- foram apontados como o objetivo de vida mais importante de norte-americanos nascidos nos

- anos 1980 e 1990. A dedicação e esforço no trabalho seriam o caminho para se _______ mais resultados.

- Mas uma pesquisa realizada durante 75 anos nos Estados Unidos mostrou que os ingredientes

- fundamentais para uma vida saudável e cheia de bem-estar são relações íntimas e de qualidade

- com a família, com os amigos e com a comunidade.

- asdAs conclusões do Estudo do Desenvolvimento Adulto, promovido pela Universidade de

- Harvard, foram abordadas por seu diretor, o psiquiatra e psicanalista americano Robert Waldinger,

- em uma conferência no TED 2015. “E se pudéssemos observar uma vida inteira à medida que ela

- decorre no tempo? E se pudéssemos estudar as pessoas desde a altura em que eram adolescentes

- até chegarem .... velhice para vermos o que mantém as pessoas felizes e saudáveis?”. Durante 75

- anos, a pesquisa acompanhou a vida de 724 homens, ano após ano, abordando o trabalho, a vida

- doméstica e a saúde, além de realizar exames médicos. Cerca de 60% dos pesquisados, a maioria

- já com 90 anos, ainda estão vivos e participam no estudo. Há cerca de 10 anos, o estudo passou a

- integrar também as esposas desses homens.

- asdO próximo passo, segundo Waldinger, é estudar os mais de 2000 filhos dos homens

- pesquisados. A população pesquisada foi dividida em dois grupos desde o começo, em 1938. No

- primeiro, homens que estudaram em Harvard e que, em sua maioria, lutaram na Segunda Guerra

- Mundial. Já o segundo era composto por adolescentes dos bairros mais pobres de Boston, vindos

- de algumas das famílias mais problemáticas e mais desfavorecidas da região. Os destinos desses

- homens foram variados: se tornaram operários fabris e advogados, assentadores de tijolos e

- médicos, e um deles foi presidente dos EUA.

- asdOs 75 anos de acompanhamento mostraram .... Waldinger três lições, e nenhuma delas diz

- respeito a riqueza, fama, ou a trabalhar cada vez mais. A primeira delas é que as relações sociais

- são boas para nós, e a solidão mata: “As pessoas que têm mais ligações sociais com a família, com

- amigos e com a comunidade são mais felizes, fisicamente mais saudáveis e vivem mais tempo do

- que as pessoas que têm menos relações. A experiência da solidão acaba por ser __________. As

- pessoas que são mais isoladas do que gostariam descobrem que são menos felizes, a sua saúde

- piora mais depressa na meia idade, o seu funcionamento cerebral diminui mais cedo e vivem menos

- tempo do que as pessoas que não se sentem sozinhas.”

- asdA segunda lição mostrou que o que importa é a qualidade de nossas relações íntimas: "Viver

- no meio de conflitos é muito prejudicial para a saúde. Os casamentos altamente conflituosos, por

- exemplo, sem grande _________, revelam-se muito maus para a saúde, pior talvez do que um

- divórcio. Viver no meio de relações boas, calorosas, é protetor.” O estudo mostrou que o grau de

- satisfação que os homens sentiam nas suas relações foi decisivo para um envelhecimento mais feliz

- e saudável. “As pessoas que se sentiam mais satisfeitas com as suas relações, aos 50 anos, foram

- as mais felizes aos 80 anos”. “Os nossos homens e mulheres mais felizes disseram, aos 80 anos,

- que nos dias em que tinham mais dores físicas a sua disposição continuava feliz. Mas .... pessoas

- que tinham relações infelizes, nos dias em que tinham mais dores físicas, elas eram reforçadas pelo

- sofrimento emocional”.

- asdA terceira e última lição é que as boas relações protegem não só o corpo, como também o

- cérebro: “Uma relação bem estabelecida com outra pessoa, aos 80 anos, é protetora. As pessoas

- que têm relações em que sentem que podem contar com outra pessoa em alturas de necessidade

- mantêm uma memória mais viva durante mais tempo. As pessoas com relações em que sentem

- que não podem contar com o outro são as que experimentam um declínio de memória mais precoce.

- As boas relações não têm que ser sempre fáceis. Alguns dos nossos octogenários podem discutir

- dia sim, dia não. Mas enquanto sentirem que podem contar um com o outro, quando as coisas

- aquecem, essas discussões não se fixam na memória.”

- asdPelas lições aprendidas, a tal felicidade parece fácil, não? Waldinger tem uma resposta para

- isso: somos seres humanos e lidar com a família e com os amigos é algo complicado, que dura a

- vida toda. “O que gostaríamos mesmo é de uma receita rápida, qualquer coisa que possamos

- arranjar que nos dê uma via boa e a mantenha dessa forma. As relações são conturbadas e

- complicadas.”

- asdPara se apoiar em boas relações, ele sugere atitudes cotidianas e acessíveis, como substituir

- a TV por tempo com as pessoas, fazer passeios, animar uma relação amorosa adormecida e falar

- com algum familiar com quem não se fala há anos. “Essas contendas familiares têm um efeito

- terrível na pessoa que guarda rancores”.

Texto adaptado para esta prova: http://super.abril.com.br/comportamento/saude-e-bem-estar-dependem-de-relacoes-

intimas-de-qualidade

Após a leitura do texto, é correto dizer que:

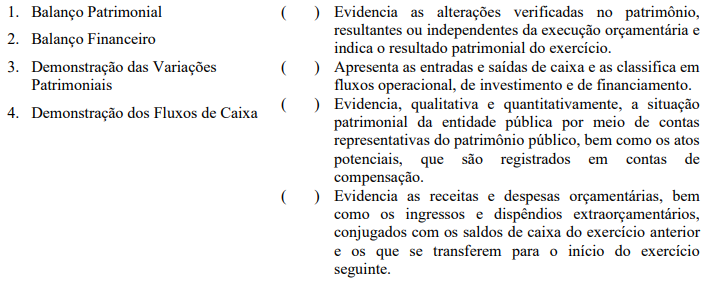

I. Identificar, classificar e efetuar a escrituração contábil, pelo método das partidas dobradas, dos atos e fatos de gestão, de maneira uniforme e sistematizada.

II. Conhecer a composição e situação do patrimônio analisado, por meio da evidenciação de todos os ativos e passivos.

III. Analisar e interpretar os resultados econômicos e financeiros.

IV. Identificar as diretrizes, os objetivos e as metas da administração.

São funções das contas:

Assinale a sequência correta.

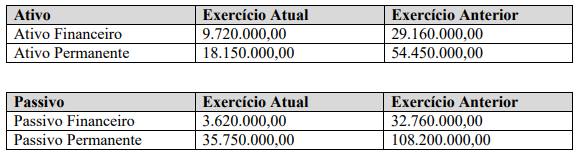

Os totais do superávit ou déficit financeiro do exercício atual e do exercício anterior, respectivamente, são:

I. As receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II. As despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III. Os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução.

IV. Os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. Deverão ser informados, também, os restos a pagar inscritos na condição de não processados que tenham sido liquidados em exercício anterior.

Estão corretas as afirmativas

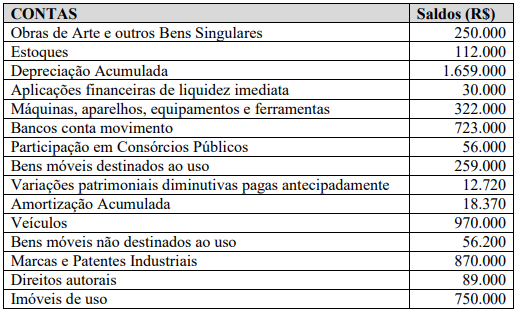

Qual o total do Ativo Imobilizado?

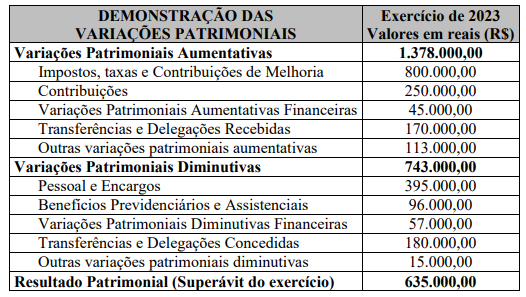

Considerando que:

• O Setor Contábil da entidade verificou que, por um erro no software contábil, no exercício de 2022, não foi lançado o valor R$ 220.000,00 de despesa de depreciação;

• A retificação referente ao não registro da depreciação no exercício de 2022 será efetuada por meio de ajustes de exercícios anteriores, ao final do exercício de 2023;

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 1.120.000,00.

Qual o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023?