Questões de Concurso

Para ciências contábeis

Foram encontradas 72.798 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O sino de ouro

Contaram-me que, no fundo do sertão de Goiás, numa localidade de cujo nome não estou certo, mas acho que é Porangatu, que fica perto do rio de Ouro e da serra de Santa Luzia, ao sul da Serra Azul - mas também pode ser Uruaçu, junto do rio das almas e da serra do Passa Três (minha memória é traiçoeira e fraca; eu esqueço os nomes das vilas e a fisionomia dos irmãos, esqueço os mandamentos e as cartas e até a amada que amei com paixão) -, mas me contaram que em Goiás, nessa povoação de poucas almas, as casas são pobres e os homens pobres, e muitos são parados e doentes indolentes, e mesmo a igreja é pequena, me contaram que ali tem - coisa bela e espantosa - um grande sino de ouro.

Lembrança de antigo esplendor, gesto de gratidão, dádiva ao Senhor de um grã-senhor - nem Chartres, nem colônia, nem S. Pedro ou Ruão, nenhuma catedral imensa com seus enormes carrilhões tem nada capaz de um som tão lindo e puro como esse sino de ouro, de ouro catado e fundido na própria terra goiana nos tempos de antigamente. É apenas um sino, mas é de ouro. De tarde seu som vai voando em ondas mansas sobre as matas e os cerrados, e as veredas de buritis, e a melancolia do chapadão, e chega ao distante e deserto carrascal, e avança em ondas mansas sobre os campos imensos, o som do sino de ouro. E a cada um daqueles homens pobres ele dá cada dia sua ração de alegria. Eles sabem que de todos os ruídos e sons que fogem do mundo em procura de Deus - gemidos, gritos, blasfêmias, batuques, sinos, orações, e o murmúrio temeroso e agônico das grandes cidades que esperam a explosão atômica e no seu próprio ventre negro parecem conter o germe de todas as explosões - eles sabem que Deus, com especial delícia e alegria, ouve o som alegre do sino de ouro perdido no fundo do sertão. E então é como se cada homem, o mais mesquinho e triste, tivesse dentro da alma um pequeno sino de ouro.

Quando vem o forasteiro de olhar aceso de ambição, e propõe negócios, fala em estradas, bancos, dinheiro, obras, progresso, corrupção - dizem que esses goianos olham o forasteiro com um olhar lento e indefinível sorriso e guardam um modesto silêncio. O forasteiro de voz alta e fácil não compreende; fica, diante daquele silêncio, sem saber que o goiano está quieto, ouvindo bater dentro de si, com um som de extrema pureza e alegria, seu particular sino de ouro. E o forasteiro parte, e a povoação continua pequena, humilde e mansa, mas louvando a Deus com sino de ouro. Ouro que não serve para perverter, nem o homem nem a mulher, mas para louvar a Deus.

E se Deus não existe, não faz mal. O ouro do sino de ouro é neste mundo o único ouro de alma pura, o ouro no ar, o ouro da alegria. Não sei se isso acontece em Porangatu, Uruaçu ou outra cidade do sertão. Mas quem me contou foi um homem velho que esteve lá; contou dizendo: "eles têm um sino de ouro e acham que vivem disso, não se importam com mais nada, nem querem mais trabalhar; fazem apenas o essencial para comer e continuar a viver, pois acham maravilhoso ter um sino de ouro".

O homem velho me contou isso com espanto e desprezo. Mas eu contei a uma criança e nos seus olhos se lia seu pensamento: que a coisa mais bonita do mundo deve ser ouvir um sino de ouro. Com certeza é esta mesmo a opinião de Deus, pois ainda que Deus não exista, ele só pode ter a mesma opinião de uma criança. Pois cada um de nós quando criança tem dentro seu sino de ouro que depois, por nossa culpa e miséria e pecado e corrupção, vai virando ferro e chumbo, vai virando pedra e terra, e lama e podridão.

In Braga, Rubem. COLEÇÃO MELHORES CRÔNICAS

“Lembrança de antigo esplendor, gesto de gratidão, dádiva ao Senhor de um grã-senhor - nem Chartres, nem colônia, nem S. Pedro ou Ruão, nenhuma catedral imensa com seus enormes carrilhões tem nada capaz de um som tão lindo e puro como esse sino de ouro, de ouro catado e fundido na própria terra goiana nos tempos de antigamente”. Nessa passagem do texto demonstra uma comparação com outros sinos, inferindo, assim, um sentimento de:

O total do saldo patrimonial, do resultado permanente e do superávit/déficit financeiro são, respectivamente:

Dotação inicial.......................................... 270.000,00 Dotação atualizada.................................. 320.000,00 Despesas empenhadas............................ 290.000,00 Despesas liquidadas............................... 260.000,00 Despesas pagas...................................... 220.000,00

O saldo de Restos a Pagar Processados e de Restos a Pagar Não Processados, respectivamente, é:

I. Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação. II. A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda permanece vigente o direito do credor. III. A obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente. IV. Despesas empenhadas, mas que não foram pagas até o final do exercício em que foram empenhadas.

Está correto o que se afirma em

1. Ativo Financeiro 2. Ativo Permanente 3. Ativo Imobilizado 4. Ativo Intangível

( ) Bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Itens tangíveis que são mantidos para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período. ( ) Créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. ( ) Direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade.

Assinale a sequência correta.

No Balanço Patrimonial, o total do Ativo Circulante é igual a

Considere que os equipamentos adquiridos têm vida útil estimada de 20 anos e um valor residual de R$ 72.000,00. Qual o valor da despesa de depreciação calculada pelo método das cotas constantes que constou no Balanço Patrimonial elaborado em 31/dezembro/2023?

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

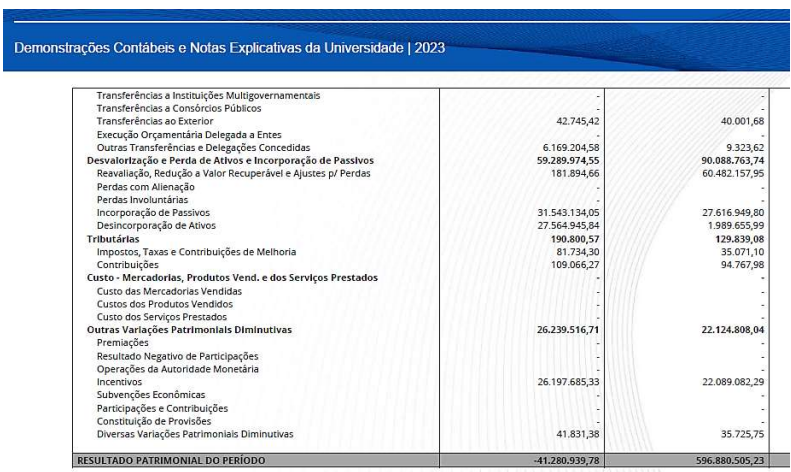

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

I. Decisão em processo judicial após a data das demonstrações contábeis, confirmando que a entidade já tinha a obrigação presente naquela data. A entidade deve ajustar qualquer provisão relacionada ao processo anteriormente reconhecida ou reconhecer uma nova provisão. II. Obtenção de informação, após a data das demonstrações contábeis, indicando que um ativo teve seu valor reduzido ao final daquele exercício ou que o valor da perda por redução ao valor recuperável do ativo previamente reconhecido precisa ser ajustado. III. Determinação, após a data das demonstrações contábeis, do custo dos ativos adquiridos ou do valor recebido pela venda de ativos, antes da data das demonstrações contábeis. IV. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

São fatos caracterizados como eventos subsequentes:

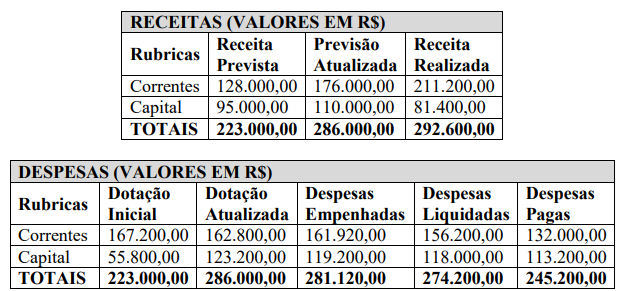

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

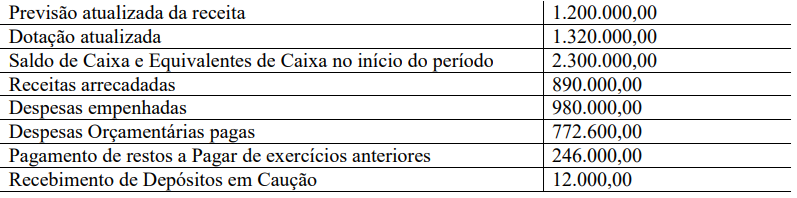

Considerando os dados apresentados, o saldo de Caixa e Equivalentes de Caixa ao final do período é de