Questões de Concurso

Para ciências contábeis

Foram encontradas 72.715 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Monitorar o andamento do trabalho de auditoria.

II. Tratar dos assuntos significativos que surgem durante o trabalho de auditoria, considerar sua importância e modificar a abordagem planejada de maneira apropriada.

III. Considerar a competência e habilidade dos membros individuais da equipe de trabalho, incluindo se eles têm tempo suficiente para realizar seu trabalho, se entendem as instruções recebidas e se o trabalho está sendo executado de acordo com a abordagem planejada para o trabalho de auditoria.

Marque a alternativa correta:

I. O auditor deve preparar documentação de auditoria que seja suficiente para permitir que um fiscal do Estado inexperiente, sem nenhum envolvimento anterior com a auditoria, entenda.

II. A documentação de auditoria serve para várias finalidades adicionais, que inclui: - permitir que a equipe de trabalho possa ser responsabilizada por seu trabalho.

III. O objetivo do auditor é preparar documentação que forneça: registro suficiente e apropriado do embasamento do relatório do auditor.

É incorreto o que se afirma apenas em:

I. Entrevista consiste em verificar a compatibilidade entre os saldos das contas sintéticas com aquelas analíticas, ou ainda confronto dos registros internos com os externos.

II. Revisão analítica consiste em averiguar o comportamento de valores significativos, mediante índices, quocientes e quantidades absolutas, com vistas à identificação de situações ou tendências correntes, típicas, regulares.

III. Os testes de observância compreendem os seguintes procedimentos: inspeção, observação, investigação e confirmação.

É incorreto o que se afirma apenas em:

Com relação aos créditos adicionais, analise as afirmativas a seguir.

I. O ato que abrir o crédito adicional, que pode ser um decreto, uma medida provisória ou uma lei, de acordo com sua classificação, deve indicar a importância, a espécie e a classificação da despesa até onde for possível.

II. O crédito suplementar incorpora-se ao orçamento, adicionando-se à dotação orçamentária que deva reforçar, enquanto os créditos especiais e extraordinários conservam sua especificidade, demonstrando-se as despesas realizadas à conta destes, separadamente.

III. Cada projeto de lei e a respectiva lei de créditos adicionais deverão restringir-se a uma única espécie de crédito. Ou seja, uma mesma lei não pode versar ao mesmo tempo sobre créditos suplementares e especiais.

Estão corretas as afirmativas

Sobre o PCASP, assinale a alternativa incorreta.

Assinale a alternativa que descreve corretamente o registro contábil do recebimento do principal da dívida ativa, no órgão competente para inscrição dessa dívida, de acordo com a informação de natureza de controle.

Com relação a esse regime de adiantamento, analise as afirmativas a seguir:

I. Esse adiantamento representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido.

II. Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.

III. A entrega de numerário ao servidor é precedida de empenho na dotação própria, a fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

Estão corretas as afirmativas

Com relação à classificação da despesa orçamentária, assinale a alternativa incorreta.

( ) O orçamento público é constituído apenas da Lei Orçamentária Anual, que envolve a visão de curto prazo.

( ) No orçamento público, a previsão das receitas deve ser igual à fixação das despesas.

( ) A periodicidade do orçamento público é anual, devendo ser elaborado e autorizado coincidindo com ano civil.

( ) Em regra, só se pode realizar as despesas já previstas e não previstas no orçamento público.

Assinale a sequência correta

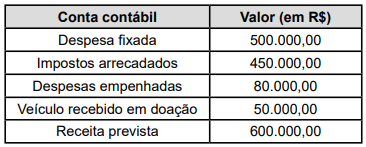

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais em determinado exercício financeiro:

Com base nas informações anteriores, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial nesse exercício financeiro de:

Uma empresa de TI investiu na compra de um novo software de Gestão de Infraestrutura que ao ser aplicado gerou uma receita anual suplementar de R$ 445.890,00. Em termos de custos desse investimento, houve aplicação de R$ 23.340,00 em marketing, de R$ 60.230,00 na compra de novas versões do sistema operacional, para todos os computadores da empresa, e de R$ 30.120,00 em treinamento. Observaram-se também, no período avaliado, gastos de R$ 10.080,00 em seleção de pessoal na área de segurança patrimonial e de R$ 23.670,00 na aquisição de material de expediente e consumo na área financeira, valores estes que foram lançados em rubrica de projetos já antigos da empresa.

Para esse caso, o Retorno sobre o Investimento (ROI, sigla em inglês) no novo software de Gestão de Infraestrutura foi de

Um dos aspectos considerados nessa abordagem é