Questões de Concurso

Para ciências contábeis

Foram encontradas 72.688 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo, = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

A partir da situação hipotética apresentada, assinale a opção em que são apresentados os eventos que devem ser classificados como fluxos de caixa das atividades operacionais.

Nessa situação hipotética, o contador deve efetuar a correção do erro

I Os recursos recebidos em abril de 2024 pelos serviços prestados aos clientes em maio de 2024 foram reconhecidos como receitas em abril de 2024.

II Os juros embutidos no preço dos estoques adquiridos a prazo foram reconhecidos como despesas financeiras no momento da aquisição dos estoques.

III As despesas com férias foram reconhecidas quando os empregados receberam o pagamento do benefício.

IV As receitas de vendas foram reconhecidas no momento em que se deu a entrega das mercadorias aos clientes.

V Os juros dos empréstimos devidos a bancos foram reconhecidos como despesas por ocasião da amortização dos empréstimos.

Considerando essa situação hipotética, é correto afirmar, com base no regime de competência, que foi adequado apenas o tratamento contábil descrito em

O texto acima faz referência ao conceito de:

A descrição: Importância recebida para se assumir uma obrigação, a qual corresponde ao caixa ou equivalentes de caixa, ou ao valor de outra importância recebida à época na qual a entidade incorreu no passivo, pertence a Base de mensuração:

I. Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN), em conjunto com o Grupo Técnico de Procedimentos Contábeis (GTCON), elaborou o Plano de Contas Aplicado ao Setor Público (PCASP), adequado aos dispositivos legais vigentes, às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC T SP), aos padrões internacionais de Contabilidade do Setor Público e às regras e procedimentos de Estatísticas de Finanças Públicas reconhecidas por organismos internacionais.

II. Formado por uma relação padronizada de contas apresentada em conjunto com atributos conceituais, o PCASP permite a consolidação das Contas Públicas Nacionais, conforme determinação da Lei de Responsabilidade Fiscal (LRF).

III. O PCASP é atualizado a cada trimestre e publicado exclusivamente na Internet. para uso obrigatório trimestral. Adicionalmente, a STN disponibiliza o "PCASP Estendido" (constante do Anexo III da IPC 00), de adoção facultativa, para os entes que precisem de uma referência para desenvolvimento de suas rotinas e sistemas. O quadro a seguir apresenta as versões do PCASP disponibilizadas para a Federação, bem como a síntese de alterações de uma edição para a seguinte.

Está(ão) CORRETO(S):

De acordo com o art. 5º da Portaria Conjunta STN/SOF nº 163/2001, a estrutura da natureza da despesa a ser observada na execução orçamentária de todas as esferas de governo será:

Assinale a alternativa INCORRETA:

I. Demonstrações contábeis de propósito geral - (referidas simplesmente como demonstrações contábeis) são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.

II. Aplicação impraticável - A aplicação de um requisito é impraticável quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido.

III. Práticas contábeis brasileiras - compreendem a legislação societária brasileira, as Normas Brasileiras de Contabilidade, emitidas pelo Conselho Federal de Contabilidade, os pronunciamentos, as interpretações e as orientações emitidos pelo CPC e homologados pelos órgãos reguladores, e práticas adotadas pelas entidades em assuntos não regulados, desde que atendam à NBC T 1 - Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil-Financeiro emitida pelo CFC e, por conseguinte, em consonância com as normas contábeis internacionais.

IV. Omissão material ou divulgação distorcida material - As omissões ou divulgações distorcidas são materiais se puderem, individual ou coletivamente, influenciar as decisões econômicas que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende do tamanho e da natureza da omissão ou da divulgação distorcida, julgada à luz das circunstâncias que a rodeiam. O tamanho ou a natureza do item, ou combinação de ambos, pode ser o fator determinante para a definição da materialidade. Avaliar se a omissão ou a divulgação distorcida pode influenciar a decisão econômica do usuário das demonstrações contábeis e, nesse caso, se são materiais, requer que sejam levadas em consideração as características desses usuários.

Estão CORRETOS:

I. Registrar: a Contabilidade geral registra todos os fatos administrativos que ocorrem na empresa, sejam eles positivos ou negativos.

II. Organizar: a Contabilidade geral organiza os dados registrados de forma lógica e sistemática, facilitando o seu entendimento.

III. Demonstrar: a Contabilidade geral demonstra as informações registradas de forma clara e objetiva, por meio de relatórios contábeis.

IV. Analisar: a Contabilidade geral analisa as informações registradas, identificando tendências e oportunidades de melhoria.

V. Acompanhar: a Contabilidade geral acompanha as modificações do patrimônio da empresa, garantindo que estas sejam registradas de forma adequada.

Estão CORRETAS:

I. Auditoria financeira foca em determinar se a informação financeira de uma entidade é apresentada em conformidade com a estrutura de relatório financeiro e o marco regulatório aplicável. Isso é alcançado obtendo-se evidência de auditoria suficiente e apropriada para permitir o auditor expressar uma opinião quanto a estarem as informações financeiras livres de distorções relevantes devido a fraude ou erro.

II. Auditoria operacional foca em determinar se intervenções, programas e instituições estão operando em conformidade com os princípios de economicidade, eficiência e efetividade, bem como se há espaço para aperfeiçoamento. O desempenho é examinado segundo critérios adequados, e as causas de desvios desses critérios ou outros problemas são analisados. O objetivo é responder a questões-chave de auditoria e apresentar recomendações para aperfeiçoamento.

III. Auditoria de conformidade foca em determinar se um particular objeto está em conformidade com normas identificadas como critérios. A auditoria de conformidade é realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada. Essas normas podem incluir regras, leis, regulamentos, resoluções orçamentárias, políticas, códigos estabelecidos, acordos ou os princípios gerais que regem a gestão financeira responsável do setor público e a conduta dos agentes públicos.

Está(ão) CORRETO(S):

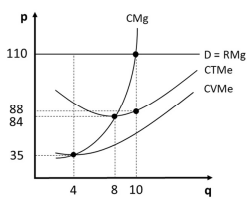

Com base nas informações apresentadas, o lucro da firma X é de