Questões de Concurso

Para ciências atuariais

Foram encontradas 541 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando os riscos atuariais aos quais os planos de benefícios estão expostos, julgue o item subsequente.

A gestão do risco de descasamento entre os ativos e o passivo

atuarial de um plano de benefícios restringe-se a garantir

o pagamento de benefícios não programados ao menor custo

possível.

Considerando os riscos atuariais aos quais os planos de benefícios estão expostos, julgue o item subsequente.

O risco biométrico relaciona-se com os desvios entre as

hipóteses demográficas utilizadas nas avaliações atuariais e

as ocorrências dos eventos observados para os planos de

benefícios, sendo sua avaliação restrita aos casos em que

o desequilíbrio atuarial proporciona déficit técnico acumulado

nos planos de benefício.

A respeito das tábuas de mortalidade e da função de sobrevivência, julgue o item a seguir.

A função de sobrevivência s(x) é uma função discreta

decrescente em relação a x e corresponde à probabilidade de

um indivíduo sobreviver até a idade x.

A respeito das tábuas de mortalidade e da função de sobrevivência, julgue o item a seguir.

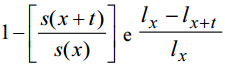

A probabilidade t

qx de uma pessoa de x anos morrer antes de

completar x + t anos, pode ser expressa pelas seguintes

fórmulas:  , em que s(x) é a função de sobrevivência, e lx , o número de pessoas vivas de x anos.

, em que s(x) é a função de sobrevivência, e lx , o número de pessoas vivas de x anos.

Com relação a rendas financeiras e atuariais, julgue o item seguinte.

Na comparação entre os valores presentes de duas séries de

rendas unitárias, postecipadas e periódicas (mesmo período),

uma financeira e outra atuarial, ambas com as mesmas

temporalidades e diferimentos, a série atuarial terá valores

presentes menores.

Com relação a rendas financeiras e atuariais, julgue o item seguinte.

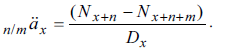

Para uma pessoa de x anos de idade, o valor presente de uma série de rendas aleatórias postecipadas, diferida em n anos e temporária de m anos, é definido pela seguinte fórmula de

comutação

− Benefício: renda vitalícia postecipada, fracionada em 12 vezes, sendo o pagamento após o prazo de 20 anos da contratação do plano (renda mensal de R$ 2.000,00);

− Contribuição única na data da contratação do plano.

Dados:

D45 = 1077,568049

D65 = 365,8833558

N65 = 4492,321171

N66 = 4126,437815

Para um indivíduo de 45 anos, o valor atual dos benefícios futuros na data da contratação do plano é

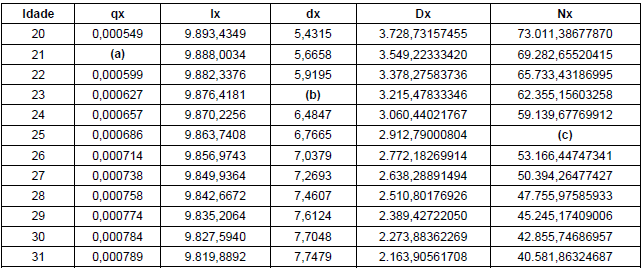

Os valores que deverão ser preenchidos em (a), (b) e (c) são, respectivamente:

− Se estiver vivo, a partir dos 55 anos, o participante deverá receber, no início de cada ano, enquanto viver, uma renda anual de R$ 15.000,00.

− A partir dos 30 anos, o participante deverá pagar prêmios anuais e antecipados enquanto viver, até, no máximo, durante 24 anos.

São disponibilizadas as seguintes informações da tabela de comutação:

D30 = 2.273,88362269

D31 = 2.163,90561708

D35 = 1.774,63335364

D36 = 1.688,78842288

D54 = 675,62636940

N30 = 42.855,74686957

N31 = 40.581,86324687

N35 = 32.534,25082479

N36 = 30.759,61747115

N54 = 10.231,79082774

N55 = 9.556,16445834

N56 = 8.915,73371860

O valor da contribuição anual e da reserva matemática no 5º ano serão, respectivamente:

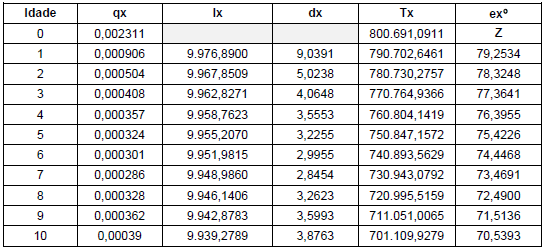

A esperança completa de vida ao nascer (ex°), em Z, é