Questões de Concurso

Foram encontradas 1.996.003 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

Q3115444

Engenharia de Software

Em testes de Software, um dos objetivos de um teste de carga

é:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

Q3115439

Sistemas Operacionais

Uma empresa decidiu migrar para a tecnologia de

computação em nuvem. Inicialmente, decidiram utilizar

ferramentas de edição de texto e planilhas em que o software do

fornecedor é acessado via navegador web, através de um usuário

e senha individual e os funcionários podem trabalhar de maneira

colaborativa em qualquer lugar do mundo. Nesse caso a empresa

está fazendo uso de qual modelo de computação em nuvem?

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

Q3115437

Banco de Dados

Considere as afirmações a seguir sobre o conceito de Data Lake.

I. Armazena somente dados relacionais, acessados através de consultas SQL.

II. Os dados não são filtrados até o momento da leitura.

III. É difícil de escalar.

Assinale a alternativa que contém somente afirmações corretas.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

Q3115434

Banco de Dados

Considere os seguintes comandos em SQL:

I. CREATE TABLE Produto (Codigo INT, Desc VARCHAR(50))

II. INSERT INTO Produto (Codigo, Desc) VALUES (10, ”Monitor”)

III. GRANT ALTER ON Produto TO fulano

IV. DELETE FROM Produto WHERE Cod = 10

V. DROP TABLE Produto

Assinale a alternativa que possui somente exemplos de comandos de Linguagem de Definição de Dados (DDL).

I. CREATE TABLE Produto (Codigo INT, Desc VARCHAR(50))

II. INSERT INTO Produto (Codigo, Desc) VALUES (10, ”Monitor”)

III. GRANT ALTER ON Produto TO fulano

IV. DELETE FROM Produto WHERE Cod = 10

V. DROP TABLE Produto

Assinale a alternativa que possui somente exemplos de comandos de Linguagem de Definição de Dados (DDL).

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

Q3115431

Segurança da Informação

Sobre ataques a redes de computadores, marque a opção

correta.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências da Computação |

Q3115429

Segurança da Informação

Em sistemas criptográficos, o algoritmo RSA:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115212

Contabilidade Geral

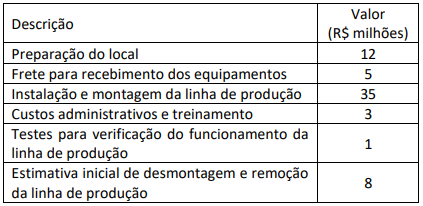

A empresa Boa Vida S.A. adquiriu um equipamento para sua

nova linha de produção e apresentou os seguintes gastos:

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115211

Contabilidade Geral

Uma empresa S.A. realizou diversas transações ao longo do

exercício, algumas delas com partes relacionadas. Considerando

o Pronunciamento Técnico CPC 05 (R1) - Divulgação sobre Partes

Relacionadas, analise as afirmativas abaixo.

I. Parte relacionada é uma pessoa ou entidade que tenha controle pleno ou compartilhado, ou influência significativa sobre a entidade que reporta a informação.

II. As transações entre partes relacionadas devem ser divulgadas nas demonstrações contábeis, independentemente de haver cobrança de preço ou contraprestação.

III. As partes relacionadas não precisam ser divulgadas, caso não haja transações ocorridas no período contábil.

IV. As transações com partes relacionadas devem incluir, no mínimo, a divulgação do montante das transações e os saldos existentes, incluindo compromissos.

Com base no CPC 05 (R1), marque a alternativa correta.

I. Parte relacionada é uma pessoa ou entidade que tenha controle pleno ou compartilhado, ou influência significativa sobre a entidade que reporta a informação.

II. As transações entre partes relacionadas devem ser divulgadas nas demonstrações contábeis, independentemente de haver cobrança de preço ou contraprestação.

III. As partes relacionadas não precisam ser divulgadas, caso não haja transações ocorridas no período contábil.

IV. As transações com partes relacionadas devem incluir, no mínimo, a divulgação do montante das transações e os saldos existentes, incluindo compromissos.

Com base no CPC 05 (R1), marque a alternativa correta.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115210

Contabilidade Geral

A empresa XYZ S.A. (adquirente), em 31/12/2022, finalizou a

aquisição de 90% da sociedade DEF S.A. (adquirida), visando à

expansão de suas operações no setor de tecnologia. A aquisição

tem como objetivo fortalecer a capacidade de inovação e atender

novos mercados internacionais. O valor acordado para aquisição

foi de R$ 8.000.000,00 e passando a deter seu controle. Nessa

data, o valor do Patrimônio Líquido contábil da empresa DEF S.A.

era R$ 10.000.000,00 e o valor justo líquido dos seus ativos e

passivos identificáveis era R$ 10.220.000,00. A diferença entre o

valor justo líquido dos ativos e passivos identificáveis e o valor do

Patrimônio Líquido contábil correspondia à variação entre o

custo contabilizado e o valor justo de um terreno.

As seguintes mutações ocorreram no Patrimônio Líquido da empresa DEF S.A. no período de 01/01/2023 a 31/12/2023:

- Lucro líquido de 2023: R$ 800.000,00.

- Distribuição e pagamento de dividendos em 2023: R$ 300.000,00.

Com base nessas informações fornecidas, no CPC 15 (R1) - Combinação de Negócios, no CPC 18 (R3) - Investimento em Coligada e em Empreendimento Controlado em Conjunto, a empresa XYZ S.A. registrou:

As seguintes mutações ocorreram no Patrimônio Líquido da empresa DEF S.A. no período de 01/01/2023 a 31/12/2023:

- Lucro líquido de 2023: R$ 800.000,00.

- Distribuição e pagamento de dividendos em 2023: R$ 300.000,00.

Com base nessas informações fornecidas, no CPC 15 (R1) - Combinação de Negócios, no CPC 18 (R3) - Investimento em Coligada e em Empreendimento Controlado em Conjunto, a empresa XYZ S.A. registrou:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115206

Contabilidade Geral

Analise os itens que tratam do Ativo, conforme o

PRONUNCIAMENTO TÉCNICO CPC 00 (R2) ESTRUTURA

CONCEITUAL PARA RELATÓRIO FINANCEIRO, e marque a

alternativa correta.

I. Um ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico na definição de ativo é definido como uma contrapartida de obrigação financeira futura da entidade.

III. Um ativo deve obrigatoriamente produzir benefícios econômicos com certeza para ser reconhecido, desconsiderando para seu reconhecimento o potencial de produção de benefícios econômicos.

IV. Um ativo não pode ser reconhecido se foi adquirido sem custo, como no caso de doações ou concessões governamentais caracterizadas como direitos que o governo outorgou à entidade gratuitamente.

I. Um ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico na definição de ativo é definido como uma contrapartida de obrigação financeira futura da entidade.

III. Um ativo deve obrigatoriamente produzir benefícios econômicos com certeza para ser reconhecido, desconsiderando para seu reconhecimento o potencial de produção de benefícios econômicos.

IV. Um ativo não pode ser reconhecido se foi adquirido sem custo, como no caso de doações ou concessões governamentais caracterizadas como direitos que o governo outorgou à entidade gratuitamente.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115185

Administração Financeira e Orçamentária

Princípio orçamentário segundo o qual deve existir apenas um

orçamento, e não mais que um para cada ente da Federação em

cada exercício financeiro:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115184

Administração Pública

Integram a Administração Pública Direta:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115183

Direito Administrativo

Sobre as Organizações Sociais Civis de Interesse Público

(OSCIP), pode-se afirmar corretamente.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115181

Administração Pública

Definida como uma prestação de contas, a transparência do

governo em suas ações e informações e a responsabilização sobre

seu desempenho:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115180

Administração Pública

Em relação à chamada e-Administração Pública, dimensão

tradicionalmente encontrada no governo eletrônico, é correto

afirmar

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115179

Administração Financeira e Orçamentária

Tipo de orçamento que busca romper com a visão política

tradicional e colocar o cidadão como protagonista ativo da gestão

pública, objetivando a participação real da população no processo

de elaboração e alocação dos recursos públicos de forma eficiente

e eficaz, segundo as demandas sociais:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115177

Administração Pública

A despeito de entusiasmos ou exageros iniciais, a reforma da

gestão pública, na maioria dos países, teve uma lógica de

preservação de traços importantes da administração burocrática,

tais como:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115176

Administração Pública

Considerando os diferentes tipos de Estado (Estado feudal,

Estado estamental, Estado absoluto, Estado representativo), é

correto afirmar.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115172

Gestão de Pessoas

Modelo de tratamento na seleção de pessoal no qual a

organização não considera o candidato como apenas interessado

em um único e determinado cargo, mas como candidato da

organização e que poderá ser posicionado no cargo mais

adequado às suas características pessoais:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Administração |

Q3115171

Administração Geral

Consiste em um tipo de controle realizado no nível

intermediário das empresas (controle tático):