Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.379 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693163

Contabilidade Geral

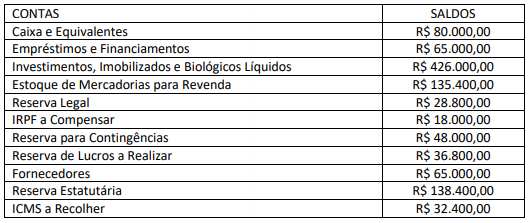

Em 31/12/2016, a Sociedade XYZ apresentou, após apuração e distribuição de seus resultados, as seguintes informações

contábeis de algumas contas e seus respectivos saldos; observe.

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

Considere que a listagem de contas não está completa e a conta de capital social não foi informada. Considerando as informações apresentadas, em 31/12/2016, a conta “Capital Social” apresentou o seguinte saldo:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Tesoureiro |

Q1693111

Contabilidade Geral

Levando em consideração os procedimentos contábeis básicos, importância especial deve ser dada à qualidade da

informação a ser disponibilizada, conceitos referentes à

qualidade da informação devem estar bem sedimentados por

servidores que trabalham diretamente com recursos orçamentários e financeiros nos órgãos públicos; analise-os.

I. “________________ é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.”

II. “________________ é a qualidade da informação que permite que os usuários compreendam o seu significado.”

III. “________________ é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nos Relatórios Contábeis de Propósitos Gerais das entidades do setor público representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.”

IV. “________________ significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e responsabilização e tomada de decisão.”

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

I. “________________ é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.”

II. “________________ é a qualidade da informação que permite que os usuários compreendam o seu significado.”

III. “________________ é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nos Relatórios Contábeis de Propósitos Gerais das entidades do setor público representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.”

IV. “________________ significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e responsabilização e tomada de decisão.”

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Tesoureiro |

Q1693108

Contabilidade Geral

De acordo com os fundamentos conceituais de contabilidade,

precisamente a respeito de informações sobre os recursos

econômicos da entidade, assinale a alternativa INCORRETA.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Tesoureiro |

Q1693107

Contabilidade Geral

Considerando os fundamentos conceituais de contabilidade, primordialmente no que tange ao objetivo, à utilidade e às limitações do relatório contábil-financeiro de

propósito geral, assinale a alternativa INCORRETA

Ano: 2020

Banca:

CONTEMAX

Órgão:

Prefeitura de Alagoa Nova - PB

Prova:

CONTEMAX - 2020 - Prefeitura de Alagoa Nova - PB - Técnico em Contabilidade |

Q1691908

Contabilidade Geral

A classificação dos elementos patrimoniais

considera a segregação em “circulante” e “não

circulante”, com base em seus atributos de

_______________ e _______________.

Analise a alternativa que preenche, correta e

respectivamente, as lacunas do texto:

Ano: 2020

Banca:

CONTEMAX

Órgão:

Prefeitura de Alagoa Nova - PB

Prova:

CONTEMAX - 2020 - Prefeitura de Alagoa Nova - PB - Técnico em Contabilidade |

Q1691907

Contabilidade Geral

Quais os meios de retificação de lançamento?

Ano: 2020

Banca:

CONTEMAX

Órgão:

Prefeitura de Alagoa Nova - PB

Prova:

CONTEMAX - 2020 - Prefeitura de Alagoa Nova - PB - Técnico em Contabilidade |

Q1691897

Contabilidade Geral

Quais os lançamentos a serem realizados na

contabilidade referente ao registro dos valores

relativos aos salários?

Ano: 2020

Banca:

CONTEMAX

Órgão:

Prefeitura de Alagoa Nova - PB

Prova:

CONTEMAX - 2020 - Prefeitura de Alagoa Nova - PB - Técnico em Contabilidade |

Q1691895

Contabilidade Geral

Descontos obtidos é uma conta:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Fiscal Tributário |

Q1691839

Contabilidade Geral

Fatos contábeis são os eventos que provocam alteração do

patrimônio das entidades, como por exemplo, pagamento

de salários, obtenção de empréstimo bancário,

integralização de capital, compra de mercadorias. Assinale

a alternativa que corresponda corretamente a uma das

classificações de fatos contábeis.

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Fiscal Tributário |

Q1691838

Contabilidade Geral

Os eventos que alteram o patrimônio das entidades e que,

consequentemente, são captados, estudados e avaliados

pela Contabilidade devem ser registrados. É o registro

desses eventos em livros (impressos ou eletrônicos)

apropriados, revestidos de formalidades intrínsecas e

extrínsecas que assegurem a confiabilidade e

tempestividade dos fatos contábeis. Diante do exposto,

assinale a alternativa correta.

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Mogi Mirim - SP

Prova:

VUNESP - 2020 - Câmara de Mogi Mirim - SP - Analista Legislativo |

Q1688897

Contabilidade Geral

Uma empresa industrial adquiriu uma máquina pelo

valor de R$ 500.000,00, pagando em moeda corrente à

vista o equivalente a 50% valor da compra, com 10% de

desconto. O fornecedor da máquina aceitou que o 50%

restantes fossem pagos com uma duplicata de clientes.

Com isso, pode-se afirmar que o ativo da empresa

Ano: 2020

Banca:

Avança SP

Órgão:

Câmara de Vinhedo - PR

Prova:

Avança SP - 2020 - Câmara de Vinhedo - PR - Agente Administrativo |

Q1688725

Contabilidade Geral

De acordo com o CPC – Estrutura Conceitual, uma informação se justifica como relevante pelos

seguintes aspectos:

Ano: 2020

Banca:

Avança SP

Órgão:

Câmara de Vinhedo - PR

Prova:

Avança SP - 2020 - Câmara de Vinhedo - PR - Agente Administrativo |

Q1688724

Contabilidade Geral

Como se sabe, no processo de convergência, a representação pela forma legal que difira da substância

econômica não pode resultar em representação fidedigna. Assinale a alternativa que apresenta a

característica relacionada:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Auxiliar de Contabilidade |

Q1686066

Contabilidade Geral

Os estoques devem ser mensurados pelo menor valor entre o

valor de custo e o valor realizável líquido, pois, em

decorrência de danos, obsolescência, aumento de custos ou

redução do preço de venda, seu custo pode não ser

recuperável e os ativos não devem ser escriturados por

quantias superiores àquelas que se espera que sejam realizadas com a sua venda ou uso. Tal procedimento está de

acordo com o seguinte Princípio:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Auxiliar de Contabilidade |

Q1686060

Contabilidade Geral

Os fatos contábeis são eventos que causam alteração na

composição quantitativa e/ou qualitativa do patrimônio da

entidade. É correto afirmar que o pagamento de fornecedores

com obtenção de desconto representa um fato:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Auxiliar de Contabilidade |

Q1684007

Contabilidade Geral

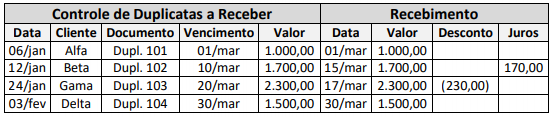

Observe a seguinte ficha de controle de duplicatas a receber:

Considerando as informações, pode-se afirmar que a empresa recebeu no mês de março o valor de:

Considerando as informações, pode-se afirmar que a empresa recebeu no mês de março o valor de:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Auxiliar de Contabilidade |

Q1683999

Contabilidade Geral

A empresa Regime S/A efetuou as seguintes transações em

fevereiro/2020:

1. Vendeu mercadorias a prazo no valor de R$ 10.000,00.

2. Recebeu R$ 15.000,00 de vendas realizadas nos meses de dezembro/2019 e janeiro/2020.

3. Incorreu em despesas no valor de R$ 7.600,00 que foram provisionadas para pagamento no próximo mês.

4. Pagou despesas incorridas em janeiro/2020 no valor de R$ 9.800,00.

Considerando exclusivamente os dados apresentados, o resultado da empresa em fevereiro de 2020 pelo regime de competência e pelo regime de caixa serão, respectivamente, de:

1. Vendeu mercadorias a prazo no valor de R$ 10.000,00.

2. Recebeu R$ 15.000,00 de vendas realizadas nos meses de dezembro/2019 e janeiro/2020.

3. Incorreu em despesas no valor de R$ 7.600,00 que foram provisionadas para pagamento no próximo mês.

4. Pagou despesas incorridas em janeiro/2020 no valor de R$ 9.800,00.

Considerando exclusivamente os dados apresentados, o resultado da empresa em fevereiro de 2020 pelo regime de competência e pelo regime de caixa serão, respectivamente, de:

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683914

Contabilidade Geral

O objetivo das convenções contábeis volta-se para

limitar ou restringir a abrangência dos Princípios

Contábeis, definindo com maior precisão e clareza o

seu alcance e significado. As convenções contábeis

representam o complemento dos Princípios e

Postulados, no sentido de delimitar conceitos,

atribuições e direções a serem seguidas no registro

das operações, tendo por fito facilitar o trabalho do

contador. Sobre "Convenções Contábeis", analise as

assertivas com V(Verdadeiro) ou F(Falso).

(__)Convenção da Objetividade alude ao sentido de neutralidade que se deve atribuir à Contabilidade nos registros dos fatos que envolvem a gestão do patrimônio das entidades. O profissional contábil deve escolher, entre vários procedimentos, o mais adequado para descrever um evento contábil.

(__)Convenção da Materialidade estabelece que a contabilidade não deve se preocupar com valores ou fatos irrelevantes, tanto do ponto de vista de registro como de controle. Logo, a informação contábil deve ser relevante, justa e adequada e o profissional deve considerar a relação custo x benefício da informação que será gerada, evitando perda de recursos e de tempo da entidade.

(__)Convenção da Consistência estabelece que os critérios adotados no registro dos atos e fatos administrativos devem mudar frequentemente. Refere-se a uniformidade, utilizando métodos e critérios uniformes ao longo do tempo para o registro dos fatos contábeis e elaboração das demonstrações financeiras.

(__)Convenção do Conservadorismo estabelece que o profissional da Contabilidade deve manter uma conduta mais conservadora em relação aos resultados que serão apresentados, evitando que projeções distorcidas sejam feitas pelos usuários. A posição conservadora (precaução/prudência) do contador será evidenciada para antecipar prejuízo e nunca antecipar lucro. Assim ele não estará influenciando os acionistas, por exemplo, a um otimismo que será ilusório (é preferível ter expectativa de prejuízo e a entidade apresentar resultados positivos do que o contrário). O objetivo do conservadorismo é não dar uma imagem otimista em uma situação alternativa que, com o passar do tempo, poderá reverter-se.

Após análise, marque a alternativa com a série CORRETA

(__)Convenção da Objetividade alude ao sentido de neutralidade que se deve atribuir à Contabilidade nos registros dos fatos que envolvem a gestão do patrimônio das entidades. O profissional contábil deve escolher, entre vários procedimentos, o mais adequado para descrever um evento contábil.

(__)Convenção da Materialidade estabelece que a contabilidade não deve se preocupar com valores ou fatos irrelevantes, tanto do ponto de vista de registro como de controle. Logo, a informação contábil deve ser relevante, justa e adequada e o profissional deve considerar a relação custo x benefício da informação que será gerada, evitando perda de recursos e de tempo da entidade.

(__)Convenção da Consistência estabelece que os critérios adotados no registro dos atos e fatos administrativos devem mudar frequentemente. Refere-se a uniformidade, utilizando métodos e critérios uniformes ao longo do tempo para o registro dos fatos contábeis e elaboração das demonstrações financeiras.

(__)Convenção do Conservadorismo estabelece que o profissional da Contabilidade deve manter uma conduta mais conservadora em relação aos resultados que serão apresentados, evitando que projeções distorcidas sejam feitas pelos usuários. A posição conservadora (precaução/prudência) do contador será evidenciada para antecipar prejuízo e nunca antecipar lucro. Assim ele não estará influenciando os acionistas, por exemplo, a um otimismo que será ilusório (é preferível ter expectativa de prejuízo e a entidade apresentar resultados positivos do que o contrário). O objetivo do conservadorismo é não dar uma imagem otimista em uma situação alternativa que, com o passar do tempo, poderá reverter-se.

Após análise, marque a alternativa com a série CORRETA

Ano: 2020

Banca:

IDCAP

Órgão:

Prefeitura de São Roque do Canaã - ES

Prova:

IDCAP - 2020 - Prefeitura de São Roque do Canaã - ES - Auditor Público Interno |

Q1683913

Contabilidade Geral

Sobre as espécies de "Fatos Contábeis", analise as

assertivas:

I.Esta espécie pode ser definida como os que provocam alterações no valor do Patrimônio Líquido (PL) ou Situação Líquida (SL), causando aumento ou redução de valor idêntico no Passivo Exigível ou no Ativo.

II.Esta espécie pode ser definida como os que trazem variações do ponto de vista específico, sem que haja alteração na situação líquida do patrimônio, assim sendo, não provocam alterações no valor do Patrimônio Líquido (PL) ou Situação Líquida (SL), podendo modificar a composição dos demais elementos patrimoniais.

III.Como exemplos desse tipo de fato contábil, podemos citar: receitas de aluguel e receitas de juros.

Considerando os enunciados das assertivas, pode-se identificar correta e respectivamente os "Fatos Contábeis" em suas denominações:

I.Esta espécie pode ser definida como os que provocam alterações no valor do Patrimônio Líquido (PL) ou Situação Líquida (SL), causando aumento ou redução de valor idêntico no Passivo Exigível ou no Ativo.

II.Esta espécie pode ser definida como os que trazem variações do ponto de vista específico, sem que haja alteração na situação líquida do patrimônio, assim sendo, não provocam alterações no valor do Patrimônio Líquido (PL) ou Situação Líquida (SL), podendo modificar a composição dos demais elementos patrimoniais.

III.Como exemplos desse tipo de fato contábil, podemos citar: receitas de aluguel e receitas de juros.

Considerando os enunciados das assertivas, pode-se identificar correta e respectivamente os "Fatos Contábeis" em suas denominações:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Araçoiaba - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Araçoiaba - PE - Contador |

Q1683535

Contabilidade Geral

Analise as afirmativas a seguir:

I. A escrituração dos livros de contabilidade obrigatórios, bem como de todos os livros necessários no conjunto da organização contábil; o levantamento dos respectivos balanços e demonstrações; o planejamento das opções de investimento e o controle sobre a taxa de absenteísmo são considerados trabalhos técnicos de contabilidade, de acordo com as disposições do artigo 25 do Decreto-Lei nº 9.295, de 27 de maio de 1946.

II. Deve o Conselho Federal de Contabilidade publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados.

Marque a alternativa CORRETA:

I. A escrituração dos livros de contabilidade obrigatórios, bem como de todos os livros necessários no conjunto da organização contábil; o levantamento dos respectivos balanços e demonstrações; o planejamento das opções de investimento e o controle sobre a taxa de absenteísmo são considerados trabalhos técnicos de contabilidade, de acordo com as disposições do artigo 25 do Decreto-Lei nº 9.295, de 27 de maio de 1946.

II. Deve o Conselho Federal de Contabilidade publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados.

Marque a alternativa CORRETA: