Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.223 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392780

Contabilidade Geral

Com relação aos princípios e aos regimes contábeis e às características qualitativas da informação contábil, julgue os itens a seguir.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392779

Contabilidade Geral

Com relação aos princípios e aos regimes contábeis e às características qualitativas da informação contábil, julgue os itens a seguir.

O regime de competência é comumente utilizado pelas empresas, ainda que algumas mantenham sua contabilidade pelo regime de caixa. Mesmo as empresas que utilizam o regime de competência em sua contabilidade elaboram alguma demonstração em regime de caixa.

O regime de competência é comumente utilizado pelas empresas, ainda que algumas mantenham sua contabilidade pelo regime de caixa. Mesmo as empresas que utilizam o regime de competência em sua contabilidade elaboram alguma demonstração em regime de caixa.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392467

Contabilidade Geral

Analise a seguinte transação (fato administrativo) ocorrida na empresa Comercial U

Quitação, através de débito em conta corrente bancária, de uma Duplicata, com o aceite quando da operação inicial com mercadorias compradas a prazo no valor de R$ 1.000,00, e com juros de mora de R$ 100,00, por ser feita fora do vencimento.

Considerando exclusivamente as informações recebidas, as normas contábeis em vigor e a doutrina contábil, o registro contábil, realizado num só lançamento, do tipo Débito e Crédito, feito na empresa aceitante do título, Comercial U, correspondente à operação descrita, desconsiderando data e histórico, foi o seguinte:

Quitação, através de débito em conta corrente bancária, de uma Duplicata, com o aceite quando da operação inicial com mercadorias compradas a prazo no valor de R$ 1.000,00, e com juros de mora de R$ 100,00, por ser feita fora do vencimento.

Considerando exclusivamente as informações recebidas, as normas contábeis em vigor e a doutrina contábil, o registro contábil, realizado num só lançamento, do tipo Débito e Crédito, feito na empresa aceitante do título, Comercial U, correspondente à operação descrita, desconsiderando data e histórico, foi o seguinte:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392466

Contabilidade Geral

Conta, de modo simples e geral, é a nomenclatura que qualifica e representa os elementos homogêneos que ela acolhe no registro contábil de atos e fatos administrativos. Nesse contexto, e de acordo com a teoria patrimonialista adotada pela contabilidade brasileira, são contas de origem devedora ou contas devedoras as seguintes contas:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392465

Contabilidade Geral

A elaboração do Balancete de Verificação, em decorrência de suas características técnicas específicas, é tecnicamente embasada no

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392462

Contabilidade Geral

Considerando as diversas definições de Contabilidade apresentadas pelos autores da matéria contábil, notadamente a definição contida no pronunciamento do Ibracon, aprovada pela Comissão de Valores Mobiliários, a principal finalidade (objetivo) da contabilidade é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392461

Contabilidade Geral

A companhia N realizou hoje, em seu Livro Diário, este lançamento:

Rio de Janeiro, 5 de Março de 2014.

Salários a Pagar 15.000,00

a Caixa 15.000,00

Pago salários provisionados em fevereiro

Considere, exclusivamente, o lançamento realizado pela companhia N. Tal lançamento indica a ocorrência de um fato

Rio de Janeiro, 5 de Março de 2014.

Salários a Pagar 15.000,00

a Caixa 15.000,00

Pago salários provisionados em fevereiro

Considere, exclusivamente, o lançamento realizado pela companhia N. Tal lançamento indica a ocorrência de um fato

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392458

Contabilidade Geral

Uma empresa fez um empréstimo no Banco Nota, com emissão de nota promissória e crédito do valor em conta-corrente bancária, nas seguintes condições:

• valor da operação R$ 100.000,00;

• prazo 120 dias;

• pagamento único no último dia do prazo;

• encargos prefixados cobrados pelo Banco: juros R$ 16.200,00 e correção monetária R$ 3.800,00

Considerando única e exclusivamente os dados apresentados e a boa técnica contábil, tal empresa fez o seguinte registro contábil, sem data nem histórico, no dia do empréstimo:

• valor da operação R$ 100.000,00;

• prazo 120 dias;

• pagamento único no último dia do prazo;

• encargos prefixados cobrados pelo Banco: juros R$ 16.200,00 e correção monetária R$ 3.800,00

Considerando única e exclusivamente os dados apresentados e a boa técnica contábil, tal empresa fez o seguinte registro contábil, sem data nem histórico, no dia do empréstimo:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392457

Contabilidade Geral

A empresa comercial Q, que compra e vende máquinas e equipamentos, comprou a prazo uma máquina para revenda, conforme nota fiscal da empresa vendedora, apresentada a seguir:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Considerando-se exclusivamente as informações da nota fiscal e as normas contábeis vigentes, o lançamento dessa operação, em reais, feito pela empresa comercial Q, desconsiderando-se data e histórico, é o seguinte:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392451

Contabilidade Geral

No Balanço Patrimonial, um Passivo Exigível pode ser classificado no Passivo Circulante ou no Passivo Não Circulante. Para ser considerado como exigível, o passivo deve apresentar algumas características próprias.

A respeito das características próprias de um exigível, considere as afirmativas abaixo.

I - Um exigível requer um desembolso de dinheiro no futuro.

II - Um exigível é o resultado de uma transação passada e não de uma transação futura.

III - Um exigível tem que ser passível de mensuração ou de estimativa razoável.

IV - Um exigível deve ter uma contrapartida no ativo ou na despesa.

Está correto o que se afirma em

A respeito das características próprias de um exigível, considere as afirmativas abaixo.

I - Um exigível requer um desembolso de dinheiro no futuro.

II - Um exigível é o resultado de uma transação passada e não de uma transação futura.

III - Um exigível tem que ser passível de mensuração ou de estimativa razoável.

IV - Um exigível deve ter uma contrapartida no ativo ou na despesa.

Está correto o que se afirma em

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391912

Contabilidade Geral

No Balanço Patrimonial, de acordo com os termos da legislação societária em vigor, as contas serão classificadas segundo os elementos do patrimônio e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Nesse contexto, no Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

Nesse contexto, no Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391893

Contabilidade Geral

O Conselho Federal de Contabilidade, na Resolução nº 750/1993, estabelece que os Princípios de Contabilidade representam a essência das doutrinas e das teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País.

Nesse enfoque, o pressuposto de que ativos e receitas não sejam superestimados, e passivos e despesas não sejam subestimados é estabelecido pelo Princípio de Contabilidade da(o).

Nesse enfoque, o pressuposto de que ativos e receitas não sejam superestimados, e passivos e despesas não sejam subestimados é estabelecido pelo Princípio de Contabilidade da(o).

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391892

Contabilidade Geral

De acordo com os elementos técnico-conceituais do método das partidas dobradas, na Contabilidade brasileira, os débitos são realizados, somente, nas contas

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391891

Contabilidade Geral

A Contabilidade tem como objetivo fundamental fornecer informações estruturadas aos seus diversos usuários, quer sejam internos, quer sejam externos.

Nesse enfoque, os usuários da informação contábil, mais preocupados com o risco inerente e as taxas de retorno, integram o grupo do(s)

Nesse enfoque, os usuários da informação contábil, mais preocupados com o risco inerente e as taxas de retorno, integram o grupo do(s)

Q390754

Contabilidade Geral

Texto associado

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

Em empresa investidora, a provisão para perdas em investimentos é registrada em conta retificadora do ativo e, caso o valor da perda seja superior ao investimento, o excedente é registrado em conta do passivo.

Q390749

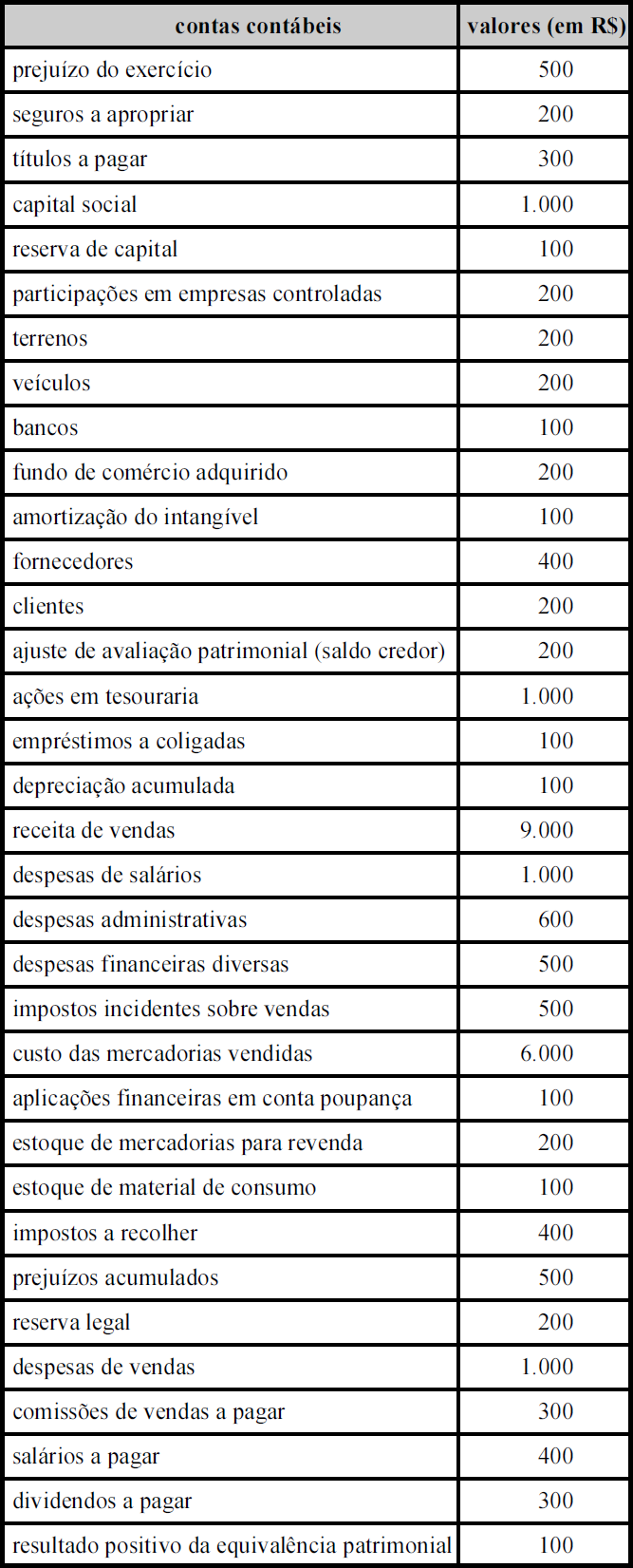

Contabilidade Geral

Texto associado

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

A partir da tabela apresentada, infere-se que a empresa dispõe de menos de vinte e cinco contas patrimoniais.

Q390536

Contabilidade Geral

Em termos técnico-conceituais, origem de recursos, sob o enfoque contábil, indica as fontes dos recursos utilizadas pela empresa para financiar seus ativos, onde e como ela conseguiu tais recursos. Nesse contexto, analise a origem das contas apresentadas a seguir, que estão evidenciadas no balanço patrimonial de uma sociedade anônima, para correta classificação das contas no aludido balanço.

Adiantamento para Aumento de Capital 50.000,00

Banco Conta Empréstimos 120.000,00

Dividendos a Pagar 80.000,00

Impostos a Recuperar 90.000,00

Reserva de Ágio 20.000,00

Considerando a classificação de tais contas, o valor das origens de recursos evidenciados por elas no balanço patrimonial, em reais, é de:

Adiantamento para Aumento de Capital 50.000,00

Banco Conta Empréstimos 120.000,00

Dividendos a Pagar 80.000,00

Impostos a Recuperar 90.000,00

Reserva de Ágio 20.000,00

Considerando a classificação de tais contas, o valor das origens de recursos evidenciados por elas no balanço patrimonial, em reais, é de:

Q390534

Contabilidade Geral

No balanço patrimonial, nos termos do CPC 26 (R1), o ativo deve ser classificado como circulante quando satisfizer um ou mais dos critérios específicos nele estabelecidos. Nesse contexto, analise as afirmativas a seguir.

I – Classi?ca-se no ativo circulante o ativo cuja venda for pretendida no decurso normal do ciclo operacional.

II – Classi?ca-se no ativo circulante o ativo que está mantido essencialmente com o propósito de ser negociado.

III – Classi?ca-se no ativo circulante o ativo com expec-tativa de que seja realizado até doze meses após a data do balanço.

É correto o que se afirma em :

I – Classi?ca-se no ativo circulante o ativo cuja venda for pretendida no decurso normal do ciclo operacional.

II – Classi?ca-se no ativo circulante o ativo que está mantido essencialmente com o propósito de ser negociado.

III – Classi?ca-se no ativo circulante o ativo com expec-tativa de que seja realizado até doze meses após a data do balanço.

É correto o que se afirma em :

Q390529

Contabilidade Geral

Texto associado

A companhia P emitiu debêntures, conversíveis em ações, nas seguintes condições:

Valor da emissão: R$ 600.000,00 ao par, sem custos na transação; Prazo: 5 anos;

Remuneração: 4% ao ano com pagamento anual ao final do período;

Taxa de juros de mercado, na data emissão, para debêntures não conversíveis: 6% ao ano.

A companhia Q adquiriu todas as debêntures de emissão da companhia P, com a deliberação dos administradores pela sua manutenção até o vencimento, pois a companhia tem essa intenção e capacidade financeira para tal. No mesmo dia, ao contabilizar a operação, a companhia Q identificou a necessidade de separar o derivativo embutido na operação e elaborou o seguinte quadro resumo da transação:

Valor da emissão: R$ 600.000,00 ao par, sem custos na transação; Prazo: 5 anos;

Remuneração: 4% ao ano com pagamento anual ao final do período;

Taxa de juros de mercado, na data emissão, para debêntures não conversíveis: 6% ao ano.

A companhia Q adquiriu todas as debêntures de emissão da companhia P, com a deliberação dos administradores pela sua manutenção até o vencimento, pois a companhia tem essa intenção e capacidade financeira para tal. No mesmo dia, ao contabilizar a operação, a companhia Q identificou a necessidade de separar o derivativo embutido na operação e elaborou o seguinte quadro resumo da transação:

Considerando as informações recebidas e as normas vigentes (CPC 38), a companhia Q fez o seguinte registro contábil da operação inicial da aquisição dessas debêntures:

Q390524

Contabilidade Geral

O princípio de contabilidade que afirma a autonomia patrimonial e a necessidade de diferenciação de um patrimônio particular num universo de patrimônios existentes é o Princípio da :