Questões Militares

Sobre classificação dos custos: fixo, variável, direto e indireto em contabilidade de custos

Foram encontradas 38 questões

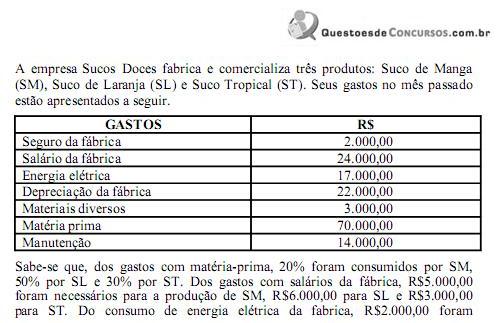

GASTOS

I - Custo

II - Despesa

III- Perda

CLASSIFICAÇÕES

( ) Energia elétrica consumida na produção.

( ) Desenvolvimento de novos produtos.

( ) Salário do pessoal da contabilidade.

( ) Deterioração de estoque de matéria-prima por enchente.

Os Custos Indiretos de Produção (CIP) importaram num total de $3.000 e, junto com os custos de matéria-prima e mão de obra direta, são comuns aos dois produtos. O total dos CIP são apropriados arbitrariamente aos produtos com base no percentual de 50% , ficando $1.500 alocados à produção dos 3.000 cadernos e $1.500 alocados à produção dos 2.000 estojos. Com base nessas informações, qual o custo unitário do caderno e do estojo, respectivamente?

CONCEITOS

( ) Custo que não varia, em certo período, com o aumento ou diminuição do volume elaborado de produtos. ( ) Custo que pode ser diretamente apropriado aos produtos. ( ) Custo que representa a soma da matéria-prima com mão de obra direta. ( ) Custo que varia de acordo com o volume de produção. ( ) Custo que muitas vezes necessita de algum método arbitrário na tentativa de sua alocação a um produto.

Tomando como base a classificação tradicional dos custos em direto ou indireto, e fixo ou variável, analise as afirmativas abaixo.

I - Os custos diretos são, na sua maioria, fixos, pois têm objetividade na sua alocação.

II - Os custos fixos, no total, sempre serão fixos na unidade de produto.

III- Os custos indiretos dependem de rateio para serem alocados.

IV - O consumo de materiais numa produção é um exemplo de custo variável.

V - Os custos diretos incluem o Custo Indireto de Fabricação.

Assinale a opção correta.

Quanto à classificação dos custos, analise as afirmativas abaixo.

I - Cada vez que é necessário utilizar qualquer fator de rateio para apropriação ou cada vez que há o uso de estimativas, e não de medição direta, fica o custo incluído como indireto.

II - Um tipo de classificação usual dos custos é aquele que leva em consideração a relação entre o valor total de um custo e o volume de atividade numa unidade de tempo, dividindo-os basicamente em custos fixos e custos variáveis.

III- Em relação aos materiais diretos, quanto maior a quantidade produzida, maior o seu consumo. Dentro, portanto, de uma unidade de tempo, o valor do custo com materiais diretos varia de acordo com o volume de produção, logo, materiais diretos são custos variáveis.

IV - Custos primários são definidos pela soma de todos os custos de produção, exceto os relativos a matérias-primas e outros eventuais adquiridos e empregados sem nenhuma modificação pela empresa.

Assinale a opção correta.

Os custos indiretos da empresa Sucos Doces é da ordem de:

Preencha as lacunas abaixo e, em seguida, assinale a alternativa correta.

Com base, portanto, no custeio direto ou custeio variável, só são alocados aos produtos os _______________, ficando os _______________ separados e considerados como _______________ do período, indo diretamente para o resultado; para os estoques só vão, como consequência, custos variáveis.