Questões Militares

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 20 questões

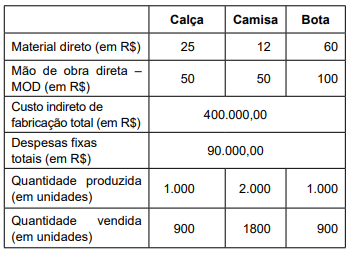

Uma indústria produz três produtos, calça, camisa e bota e os vende, unitária e respectivamente, por R$ 200,00, R$ 100,00 e R$ 500,00. Sobre as vendas incidem despesas variáveis de 5% sobre o preço, relativas à comissão de vendedores.

Nessa pequena indústria, os custos indiretos de fabricação são atribuídos aos produtos com base na quantidade de horas de mão de obra direta utilizada para produzir um produto. Considerando os dados retirados do sistema de controles internos, verificou-se que são necessárias 2 horas para produzir uma calça, 1 hora para produzir uma camisa e 5 horas para produzir uma bota.

No quadro a seguir são apresentados os dados relativos à produção desses produtos por um determinado período:

Sabe-se que a MOD e o material direto são custos variáveis

e os custos indiretos de fabricação, fixos.

• Frete para entrega dos produtos vendidos: R$ 6.000,00. • Matéria prima para fabricação dos produtos: R$ 40.000,00. • Mão de obra direta para fabricação de produto 1: R$ 15.000,00. • Mão de obra direta para fabricação de produto 2: R$ 20.000,00. • Mão de obra indireta para fabricação de produtos 1 e 2: R$ 16.000,00. • Comissão de venda: 5% calculados sobre o preço de venda dos produtos. • Aluguel do galpão onde todos os produtos foram produzidos: R$ 8.000,00. • Salários e encargos relativos aos empregados do setor de vendas: R$ 12.000,00.

Os dois tipos de produtos requerem, para fabricação, a mesma matéria prima aplicada em quantidade também igual por unidade produzida, estando a diferenciação entre os tipos de produtos na forma de preparo e apresentação.

Os custos indiretos de fabricação são atribuídos aos produtos em função da quantidade produzida.

Considerando que ao longo do ano de 2022 foram vendidas 2.000 unidades do produto 1, por R$ 20,00 cada, e 4.000 unidades do produto 2, por R$ 30,00 cada, o custo unitário de fabricação de produtos 1 e 2 foi respectivamente de

Assinale a alternativa que apresenta o valor correto, em Reais.

Assinale a alternativa que apresenta o valor correto, em Reais.Matéria-prima direta: R$ 300,00/und Mão de obra direta: R$ 140,00/und Custos indiretos variáveis: R$ 70,00/und Custos fixos: R$ 480.000,00 Despesas fixas sobre vendas: R$ 300.000,00 Despesas variáveis sobre vendas: R$ 260.000,00 Despesas administrativas: R$ 380.000,00

Considerando que não havia estoque inicial e adotando-se o método de custeio por absorção, os valores do estoque final e do resultado do periodo foram, respectivamente, de:

I. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo. II. O custeio por atividade leva em consideração as preparações de contas para o processo e a sequência cronológica de gastos, o que o distingue dos demais métodos. III. O custeio variável necessita de uma classificação de tipo de custo por parte da empresa, para a devida apropriação, o que contribui para a obtenção do custo unitário por peça. IV. O custeio integral deriva da contabilidade de operações e bens patrimoniais, incorporando todos os custos relacionados com um ciclo financeiro interno apurado na função tempo.

Está correto apenas o que se afirma em

A sociedade empresária A&B Ltda. adota o sistema de custeio por absorção para determinação do custo de fabricação de seus produtos. Ao longo do ano de 2018, produziu 1.000 unidades do produto A e 3.000 unidades do produto B, tendo incorrido nos seguintes gastos no mesmo período:

• Salários e encargos sociais dos supervisores, responsáveis por todas as linhas de produção: R$ 150.000,00.

• Salários e encargos sociais dos funcionários alocados na produção do produto A: R$ 250.000,00.

• Salários e encargos sociais dos funcionários alocados na produção do produto B: R$ 300.000,00.

• Aluguel de escritório onde são realizadas as atividades administrativas da empresa: R$ 5.000,00.

• Aluguel do galpão onde são realizadas as atividade industriais da empresa: R$ 30.000,00.

• Gasto com matérias-primas utilizadas na produção do produto A: R$ 140.000,00.

• Gasto com matérias-primas utilizadas na produção do produto B: R$ 120.000,00.

• Tributos incidentes sobre as vendas: R$ 200.000,00.

• Frete para entrega dos produtos: R$ 40.000,00.

Sabendo que o rateio dos custos indiretos de produção é feito com base no número de unidades produzidas de cada produto, é correto afirmar que, no ano de 2018, o custo unitário de fabricação dos produtos A e B correspondeu, respectivamente, a

Dados relativos ao período de janeiro a novembro:

Produção - 110.000 unidades

Vendas - 105.000 unidades

Custos Variáveis unitário - R$ 32,00

Preço de venda unitário - R$ 55,00

Calcule o lucro operacional para o caso de dez mil unidades serem produzidas e apenas nove mil serem vendidas, em dezembro, pelo custeio variável e pelo custeio por absorção, respectivamente, e assinale a opção correta.

O lucro operacional da empresa,utilizando o sistema de custeio por absorção,será de