Questões Militares

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 32 questões

1 – 5 anos, 20% a.a. 2 – 10 anos, 10% a.a.

( ) Veículos ( ) Instalações ( ) Computadores ( ) Móveis e utensílios

Relacione as colunas e assinale a sequência correta.

1 – Amortização

2 – Depreciação

( ) Veículos

( ) Instalações

( ) Direitos Autorais

( ) Marcas e Patentes

( ) Fundo de Comércio

( ) Imóveis (Construções)

Considerando o disposto nas Normas Brasileiras de Contabilidade NBC TG 23 (R2) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, e NBC TG 27 (R4) – Ativo Imobilizado, a alteração no procedimento de apuração da depreciação representa

• Valor de aquisição: R$ 80.000,00. • Vida útil estimada: 10 anos. • Valor residual: R$ 16.000,00. • Início da utilização: 1º de janeiro de 2021. • Método de depreciação adotado: linear.

Em 31 de dezembro de 2021 foi realizado teste de recuperabilidade sobre a máquina de corte em questão, tendo sido concluído que seu valor recuperável líquido estava limitado a R$ 60.000,00, mantidas as estimativas iniciais quanto a vida útil e valor residual.

Tendo o ajuste ao valor recuperável líquido, apurado por meio do teste de recuperabilidade realizado, sido contabilizado em 31 de dezembro de 2021, qual terá sido o valor da depreciação contabilizada ao longo do ano de 2022?

A indústria Fabrica Quase Tudo Ltda. adquiriu um equipamento para uso nas suas operações industriais. As informações referentes à aquisição do equipamento são:

• o valor do Equipamento, foi de R$ 1.500.000,00;

• a data da aquisição – Julho de 2021;

• o valor da obra civil para se colocar a máquina em funcionamento foi de R$ 190.000,00;

• o bem entrou em funcionamento somente em 1º de setembro de 2021;

• a vida útil calculada para o bem foi de 23 anos;

• o valor residual do bem foi calculado em 5% do valor do equipamento;

• o valor do frete foi de 10% do valor do bem;

• o valor do ICMS recuperável foi de 17% do valor do bem.

Com base nessas informações, assinale a alternativa que contenha o valor da depreciação acumulada em 31 de dezembro de 2021, em reais, desprezando os centavos:

1 – 10% a.a 2 – 20% a.a

( ) Veículos ( ) Instalações ( ) Computadores ( ) Móveis e Utensílios

Custo de aquisição R$ 10.000,00 (-) Depreciação Acumulada R$ 3.500,00 (-) Ajuste de Recuperablidade (impaitment) R$ 2.500,00

Nessa mesma data (31/12/2019), foi vendido esse imóvel por R$ 6.500,00 à vista. O resultado obtido com a venda foi:

Em 1º de março de 2018, a Indústria Alfa Ltda. adquiriu uma máquina de corte e acabamento pela qual pagou R$ 290.000,00 à vista. A máquina entrou em operação no mesmo dia e tem vida útil estimada em dez anos. Acredita-se que será efetivamente utilizada durante todo esse período e que, ao seu final, poderá ser revendida por R$ 50.000,00. Para cálculo da depreciação, é utilizado o método linear, também conhecido como método das cotas constantes.

Considerando tais informações, é correto afirmar que o montante total da depreciação acumulada, que deverá estar contabilizada em 31 de dezembro de 2018, corresponde a

Pelo método de depreciação linear, os ativos Móveis & Utensílios e Imóveis apresentaram os valores residuais de R$ 3.000,00 e R$ 45.000,00, respectivamente, sendo o tempo de depreciação de 5 anos e 20 anos, também respectivamente, e sendo os valores de depreciação em Reais em 1/3 dos valores residuais acima indicados.

Os valores iniciais dos dois ativos são

Leia o texto abaixo.

Mercado de lan houses encolhe mais de 60% e deixa games em segundo plano

(...) As lan houses começaram a aparecer em 2002 e, anos depois, no auge, havia cerca de 120 mil estabelecimentos do gênero espalhados pelo Brasil. Hoje o número caiu para um terço disso, algo estimado entre 42 mil e 44 mil. O maior acesso à banda larga e aos computadores, além da popularização dos smartphones e da internet móvel, figuram entre as razões da queda. (...)

(Fonte: ˂https://jogos.uol.com.br/ultimas-noticias/2015/04/13/mercado-de-lan-houses-encolhe-mais-de-60-e-deixa-games-em-segundoplano.htm?cmpid=copiaecola˃ Acesso em 14 fev. 2019.)

Empresas de lan house estão em franca decadência, assim como a demanda por PCs em formato torre para residências. Esse mercado de acesso à internet fora das residências com impressão de documentos ou jogos em rede parece ter ficado no passado com a evolução dos smartphones e uso de documentos eletrônicos. Porém há ainda mercado e público-alvo para essa, daí um interesse na manutenção da exploração econômica de empreendimentos desse setor.

Em relação à depreciação de ativos, avalie as afirmações a seguir.

I. O método mais utilizado é a depreciação linear ou em linha reta, que consiste em aplicar uma mesma taxa de depreciação ao longo do período de vida útil do bem.

II. Um computador adquirido por R$ 2.000,00 terá seu valor de depreciação fixado em 10% a.a. chegando dessa forma ao final de 3 anos em um valor de R$ 2.600,00.

III. A depreciação dos bens materiais do ativo não circulante corresponde à manutenção do valor desses elementos, condicionados pelo desgaste, pela ação da natureza ou pela obsolescência.

IV. À depreciação, para uma finalidade fiscal dos resultados financeiros da empresa, é feito o lançamento de parcelas percentuais do valor dos ativos permanentes em uma conta negativa de débito com o passar do tempo.

Está correto apenas o que se afirma em

Sabe-se que os bens não duram eternamente, eles têm um tempo de vida útil e por isso perdem valor ao longo do tempo, o que na Contabilidade denomina-se Depreciação.

Assinale o item que não justifica a depreciação.

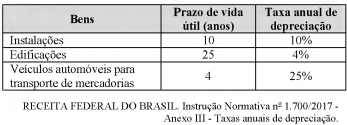

A tabela a seguir mostra as taxas anuais de depreciação admitidas pela Receita Federal para efeitos de ajustes da base de cálculo do imposto sobre a renda e da contribuição social sobre o lucro líquido das pessoas jurídicas.

Com base na referida tabela, calcule, em reais, pelo método

de depreciação linear, a depreciação a ser contabilizada, no

final do primeiro ano, de um veículo adquirido, em 1° de

outubro de um ano, para a entrega de produtos e serviços aos

clientes, no valor de R$ 60.000,00, sem valor residual ao

final do período.