Questões Militares

Sobre atos e fatos contábeis em contabilidade geral

Foram encontradas 30 questões

( ) Os atos administrativos são os acontecimentos que ocorrem na empresa e não provocam alterações no Patrimônio.

( ) Os fatos administrativos são os acontecimentos que provocam variações nos valores patrimoniais, podendo ou não alterar o patrimônio líquido.

( ) Os fatos administrativos por modificarem o patrimônio, devem ser contabilizados somente por meio das contas patrimoniais.

( ) Os fatos administrativos são fianças em favor de terceiros, contratação de seguros e remessa de duplicatas para cobrança simples.

( ) Aval de Títulos ( ) Salários a pagar ( ) Impostos a recolher ( ) Contratação de Seguros

Os Fatos ___________ envolvem apenas Contas ____________. Os Fatos ___________ envolvem apenas uma Conta ____________ e uma ou mais Contas ____________ ou do Patrimônio Líquido. Os Fatos ____________ envolvem mais de uma Conta Patrimonial e uma ou mais Contas de Resultado ou do Patrimônio Líquido.

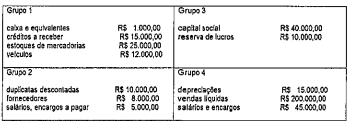

A empresa Solares-ME apresentou as seguintes contas, reunidas em quatro Grupos e seus respectivos saldos:

Se

a empresa Solares-ME realizar um crédito em conta do

Grupo 1, em contrapartida a um débito em contas dos

Grupos 2 e 4, ela estaria representando um fato:

Os fatos administrativos ou contábeis classificam-se em Fatos Permutativos ou Compensativos, Fatos Modificativos (aumentativos e dimínutivos) ou Fatos Mistos (aumentativos e dimínutivos). Sendo assim, correlacione os fatos administrativos ás suas respectivas classificações e assinale a opção que apresenta a sequência correta.

FATO ADMINISTRATIVO

I- Compra à vista em espécie.

II- Despesas financeiras.

III- Pagamento de duplicata com desconto.

IV- Receita de aluguel.

V- Venda à vista de mercadoria com prejuízo.

CLASSIFICAÇÃO

( ) Permutativo

( ) Modificativo aumentativo

( ) Modificativo diminutivo

( ) Misto aumentativo

( ) Misto diminutivo

( ) Os Fatos Permutativos provocam permutações entre os elementos componentes do Ativo e/ou do Passivo, modificando o valor do Patrimônio Líquido.

( ) Dentre os Atos Administrativos considerados relevantes, podemos citar a contratação de seguros.

( ) Nem sempre os Fatos Administrativos alteram o Patrimônio Líquido.

( ) Os Fatos Modificativos são também denominados Fatos Quantitativos.

Coloque V (verdadeiro) ou F (falso) nas afirmativas abaixo, em relação aos fatos que podem alterar o resultado de uma Demonstração de Fluxo de Caixa, assinalando a seguir a opção correta.

( ) O acréscimo do saldo de Duplicatas a Receber significa retardar o recebimento de dinheiro que vai para o Caixa, tendo que sacrificar recursos financeiros que teriam outro destino.

( ) O aumento do saldo da conta de Estoques de um período para o outro, implica em um aumento no Caixa, pois se usa mais dinheiro na compra de mercadorias.

( ) O aumento da conta de Fornecedores significa mais crédito, evitando saída imediata do Caixa, permitindo a aplicação dos recursos disponíveis em outras finalidades.

( ) A redução da conta Empréstimos a Pagar, no Passivo Circulante, indica que ocorreram pagamentos, com consequente aumento de Caixa.

(1) Fatos Mistos

(2) Fatos Permutativos

(3) Fatos Modificativos

( ) Compra de veículo a prazo.

( ) Recebimento de aluguéis em dinheiro.

( ) Pagamento de duplicata em dinheiro.

( ) Venda de móveis e utensílios com lucro e a prazo.

I - Atos administrativos são os que provocam alterações nos elementos do Patrimônio ou do Resultado, portanto, interessam à contabilidade.

II - Fatos Permutativos são os que não provocam alterações no valor do Patrimônio Líquido, mas podem modificar a composição dos demais elementos patrimoniais.

III- Fatos mistos são os que provocam alterações no valor do Patrimônio Líquido, provocando aumento ou redução de valor idêntico no Passivo Exigível ou no ativo.

IV - Distribuição de lucros aos sócios e acionistas é um exemplo de Fato Modificativo Diminutivo.

Assinale a opção correta.

Relacione as colunas, de acordo com os exemplos de ato e fatos administrativos, e, a seguir, assinale a alternativa que contém a sequência correta.

1 – Fato administrativo permutativo

2 – Fato administrativo modificativo

3 – Fato administrativo misto

4 – Ato administrativo

( ) remessa de duplicata para cobrança simples.

( ) recebimento de importância em dinheiro, referente a uma duplicata.

( ) pagamento de importância em dinheiro de uma duplicata e de juros pelo atraso.

( ) pagamento de importância

em dinheiro, referente a

despesas com uso de

telefones.