Questões Militares de Contabilidade Geral - Balancete de Verificação

Foram encontradas 7 questões

Ano: 2015

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2015 - Quadro Complementar - Segundo-Tenente - Ciências Contábeis |

Q573054

Contabilidade Geral

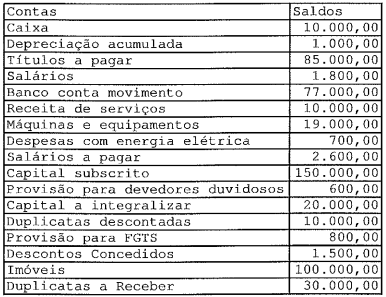

Uma empresa Comercial elaborou um balancete de verificação

com as contas e saldos constantes de livro Razão abaixo

reproduzidos.

De acordo com as informações acima relacionadas, o saldo apurado no final do balancete é

De acordo com as informações acima relacionadas, o saldo apurado no final do balancete é

Ano: 2015

Banca:

Aeronáutica

Órgão:

EEAR

Prova:

Aeronáutica - 2015 - EEAR - Sargento da Aeronáutica - Administração |

Q572269

Contabilidade Geral

No que diz respeito ao Princípio da Competência, marque

(V) para verdadeiro ou (F) para falso nas afirmativas abaixo e,

em seguida, assinale a alternativa com a sequência correta.

( ) Os ajustes nas Contas de Receitas devem ser feitos para registrar somente as receitas realizadas e não recebidas.

( ) Os Balancetes deverão conter apenas duas colunas: uma destinada ao saldo devedor e outra destinada ao saldo credor de cada conta.

( ) O Plano de Contas de uma empresa poderá ser composto de três partes: Elenco de Contas, Manual de Contas e Modelos padronizados de Demonstrações Contábeis.

( ) No Princípio da Competência, o que determina a inclusão da Despesa e da Receita na apuração do Resultado do Exercício é a ocorrência do respectivo Fato gerador.

( ) Os ajustes nas Contas de Receitas devem ser feitos para registrar somente as receitas realizadas e não recebidas.

( ) Os Balancetes deverão conter apenas duas colunas: uma destinada ao saldo devedor e outra destinada ao saldo credor de cada conta.

( ) O Plano de Contas de uma empresa poderá ser composto de três partes: Elenco de Contas, Manual de Contas e Modelos padronizados de Demonstrações Contábeis.

( ) No Princípio da Competência, o que determina a inclusão da Despesa e da Receita na apuração do Resultado do Exercício é a ocorrência do respectivo Fato gerador.