Questões Militares

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 255 questões

A informação contábil-financeira, para ser útil, precisa ser relevante e representar com fidedignidade o que se propõe a representar. A utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. (COMITÊS DE PRONUNCIAMENTOS CONTÁBEIS. PRONUNCIAMENTO CONCEITUAL BÁSICO (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (CPC, 2011) (adaptada).

Considerando esse contexto, avalie as seguintes asserções e a relação proposta entre elas.

I. A informação contábil-financeira tem valor preditivo se puder ser utilizada como dado de entrada em processos empregados pelos usuários para predizer futuros resultados.

PORQUE

II. Segundo o CPC 00, valor preditivo é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles.

A respeito dessas asserções, assinale a alternativa correta.

Sabe-se que na Contabilidade, dependendo do uso de um adjetivo, podem-se ter diferentes classificações de contas. Assim, após análise, correlacione as colunas e aponte a opção com a sequência correta.

COLUNA 1

1 – Direito

2 – Receita

3 – Despesa

4 – Obrigação

COLUNA 2

( ) Aluguéis a receber

( ) Aluguéis passivos

( ) Aluguéis a pagar

( ) Aluguéis ativos

Com relação ao Balancete, marque V para verdadeiro ou F para Falso e , em seguida, assinale a alternativa com a sequência corrta.

( ) Se uma conta apresentar no Razonete saldo devedor, este será transferido para a coluna saldo devedor no Balancete.

( ) No Balancete, o total da coluna do saldo credor poderá ser diferente do da coluna saldo devedor, a depender dos saldos dos Razonetes.

( ) Se uma conta apresentar no Razonete saldo credor, será transferido para o Balancete o saldo devedor, visando o encerramento da respectiva conta.

Uma companhia apresenta em seu Balanço Patrimonial os seguintes dados:

Ativo Circulante = R$ 10.000,00

Ativo Não Circulante = R$ 25.000,00

Passivo Circulante = R$ 5.000,00

Patrimônio Líquido = R$ 7.000,00

De acordo com esses dados, qual é o valor do Passivo

Não Circulante?

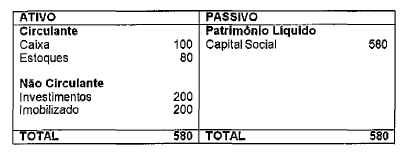

BALANÇO PATRIMONIAL (em R$ mil) (Antes da primeira Receita)

Apure o resultado após os recebimentos e pagamentos supracitados e assinale a opção que apresenta o valor total do Patrimônio Líquido da empresa.

CONTAS

I- Duplicatas Descontadas

II- Provisão para Devedores Duvidosos

III- Provisão para Ajuste de Títulos Mobiliários

IV- Provisão para Ajuste de Estoques

DEEFINIÇÕES

( ) Registra as perdas estimadas com créditos de liquidação duvidosa.

( ) Registra o ajuste do estoque ao valor de mercado, quando este for inferior.

( ) Registra os valores recebíveis de cliente e que foram recebidos antecipadamente mediante desconto bancário.

( ) É constituída para registrar perdas com investimentos temporários.