Questões Militares

Sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 20 questões

A Lei nº 6.404, de 15 de dezembro de 1976, que dispõe sobre as sociedades por ações, estabelece que as demonstrações financeiras sejam complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados do exercício.

Avalie as afirmações a seguir no que diz respeito às notas explicativas.

I. Devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

II. São de apresentação facultativa para as sociedades por ações que sejam companhias fechadas e cujo patrimônio líquido, na data de encerramento do exercício, seja inferior a R$ 2.000.000,00.

III. Não podem fornecer informações adicionais que não estejam indicadas nas próprias demonstrações financeiras, a fim de cumprir os requisitos relativos à consistência e à objetividade da informação reportada.

IV. É vedada a apresentação de informações relativas a eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e dos resultados futuros da companhia.

Está correto apenas o que se afirma em

De acordo com o enunciado, assinale a alternativa correta.

As vendas totais da Empresa DELTA montaram a R$ 1.500.000,00, no período “t”, das quais 60% foram realizadas a prazo. O saldo inicial da conta Duplicatas a Receber era R$ 80.000,00 e o saldo desta conta no final do período, R$ 150.000,00. O total de entradas para o Demonstrativo de Fluxo de Caixa por vendas à vista e a prazo, no período, foi de:

A Lei nº 6.404, de 15 de dezembro de 1976, que dispõe sobre as sociedades por ações, estabelece os critérios de avaliação para os elementos do ativo.

Tendo por base os ditames da referida Lei, informe se é verdadeiro (V) ou falso (F) o que se afirma abaixo.

( ) As aplicações em instrumentos financeiros, quando destinadas à negociação, devem ser avaliadas pelo valor de custo de aquisição, ajustado ao provável valor de realização.

( ) Os estoques devem ser avaliados pelo custo de aquisição ou produção, sendo requerida provisão para ajustá-los ao valor de mercado, caso tal valor seja inferior ao custo de aquisição ou produção.

( ) Os ativos intangíveis devem ser registrados pelo custo incorrido na aquisição, quando possuírem vida útil definida, e pelo valor justo, quando não possuírem vida útil definida.

( ) Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente somente quando houver efeito relevante.

A alternativa que apresenta a sequência correta é

Relacione as colunas, considerando os conceitos das demonstrações financeiras e, em seguida, assinale a alternativa que contém a sequência correta.

1 – Balanço Patrimonial

2 – Demonstração do Valor Adicionado

3 – Demonstração do Resultado do Exercício

4 – Demonstração de Lucros ou Prejuízos Acumulados

( ) Evidencia o patrimônio da empresa resumidamente, quantitativa e qualitativamente.

( ) Tem por fim demonstrar o quanto de riqueza foi gerada pela empresa e como essa riqueza foi distribuída.

( ) Tem por finalidade evidenciar as reversões de reservas, o lucro líquido do exercício e a sua destinação.

( ) Evidencia o lucro ou prejuízo

obtido pela empresa no

desempenho de suas

atividades durante um

determinado período.

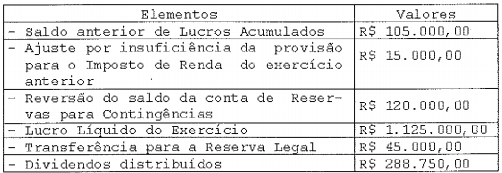

Com base na tabela acima, assinale a opção que apresenta o saldo da Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

GRUPOS DE CONTAS I - Ativo II - Passivo III- Patrimônio Líquido

CONTAS ( ) ICMS a recuperar. ( ) Despesas com juros. ( ) Fornecedores. ( ) Despesas pagas antecipadamente. ( ) Ações em tesouraria.

No mercado primário, a negociação dos títulos entre os investidores pessoas físicas é realizada normalmente com a compra e a venda dos títulos.

As ações representam uma fração do capital social de uma sociedade anônima, conferindo todas elas a seus acionistas direito a voto nas decisões da empresa.

“As aplicações de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social, inclusive os juros pagos ou creditados aos acionistas durante o período que anteceder o início das operações sociais”.

Segundo o art. 179 item V da Lei das Sociedades por Ações serão classificadas em qual conta a definição acima?