Questões Militares

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 62 questões

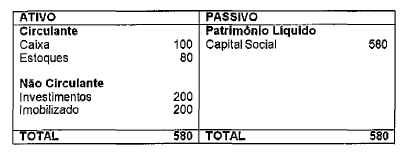

BALANÇO PATRIMONIAL (em R$ mil) (Antes da primeira Receita)

Apure o resultado após os recebimentos e pagamentos supracitados e assinale a opção que apresenta o valor total do Patrimônio Líquido da empresa.

Considere os saldos, apresentados a seguir, extraídos de determinada entidade pública, para responder a questão.

Saldos do Balanço Patrimonial do exercício financeiro de 2016:

•Dívida Ativa = R$200.000,00;

•Depósitos de Terceiros = R$ 80.000,00;

•Intangível = R$ 70.000,00;

•Caixa e Equivalente de Caixa = R$ 400.000,00;

•Despesa de Pessoal a Pagar = R$40.000,00;

• Bens imóveis = R$700.000,00;

• Dívida Fundada por Contratos = R$800.000,00;

• Bens Móveis = R$600,000,00;

• Fornecedores a Pagar = R$200.000,00;

• Património Social = R$850.000,00.

Durante o 1° semestre de 2017, foram realizadas e registradas as seguintes operações:

01) Cancelamento, por força de decisão judicial, de créditos inscritos em Dívida Ativa= R$50.000;

02) Baixa, em decorrência da ausência de expectativa de benefícios futuros, de 02 Ativos Intangíveis no valor total de R$10.000;

03) Pagamento, através de bancos, de faturas de fornecedores= R$80.000;

04) Doação, a Santa Casa de Misericórdia, de uma casa, registrada contabilmente, por R$40.000;

05) Pagamento da folha de Pessoal de Pessoal a Pagar= R$30.000.

No final do 1° semestre de 2017(30/06/2017), após o registro das operações

de números 01a 05, responda assinalando a alternativa correta.

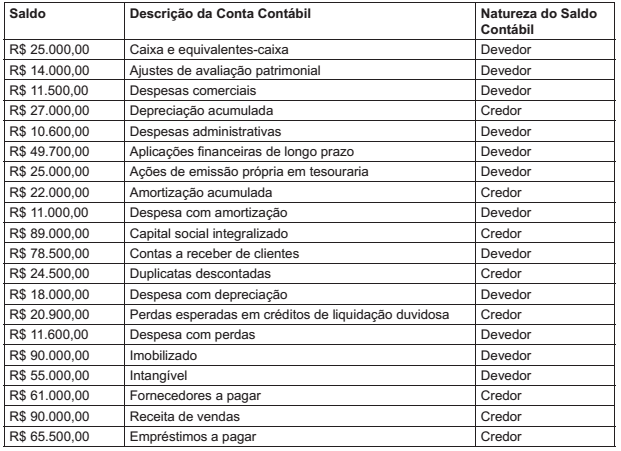

A seguir são apresentados os saldos finais das contas contábeis, em 31 de dezembro de 2016, da Cia. Organizada S.A., conforme balancete contábil elaborado naquela data:

Qual é o valor do ativo da Cia. Organizada S.A., em 31 de dezembro de 2016?

A Cia. ABC S.A. possui, em seu ativo imobilizado, um único terreno, o qual representa uma unidade geradora de caixa. Em 31 de dezembro de 2016 o valor contábil de tal terreno era R$ 1.500.000,00. Nesta mesma data, a Cia. ABC S.A. apurou as seguintes informações:

• O valor de venda do terreno é de R$ 2.000.000,00.

• Eventual venda acarretará despesas equivalentes a 10% do valor da venda, despesas essas que seriam de responsabilidade da Cia. ABC S.A.

• Caso mantenha o terreno em uso, a Cia. ABC S.A. estima que os benefícios econômicos gerados serão da ordem de R$ 1.250.000,00.

Considerando exclusivamente as informações apresentadas, qual é o valor contábil do terreno em questão, a ser apresentado no balanço patrimonial da Cia. ABC S.A., em 31 de dezembro de 2016?

Relacione as colunas, considerando os conceitos das demonstrações financeiras e, em seguida, assinale a alternativa que contém a sequência correta.

1 – Balanço Patrimonial

2 – Demonstração do Valor Adicionado

3 – Demonstração do Resultado do Exercício

4 – Demonstração de Lucros ou Prejuízos Acumulados

( ) Evidencia o patrimônio da empresa resumidamente, quantitativa e qualitativamente.

( ) Tem por fim demonstrar o quanto de riqueza foi gerada pela empresa e como essa riqueza foi distribuída.

( ) Tem por finalidade evidenciar as reversões de reservas, o lucro líquido do exercício e a sua destinação.

( ) Evidencia o lucro ou prejuízo

obtido pela empresa no

desempenho de suas

atividades durante um

determinado período.

Marque V para verdadeiro ou F para falso nas afirmativas abaixo e, em seguida, assinale a alternativa com a sequência correta.

( ) A situação líquida negativa ocorre quando o passivo for maior que o ativo.

( ) A soma dos bens e direitos (ativo) com as obrigações (passivo) resulta na situação líquida patrimonial.

( ) Patrimônio é o conjunto de coisas capazes de satisfazer as necessidades humanas ou de uma empresa e suscetíveis de avaliação econômica.

( ) O aspecto quantitativo do patrimônio consiste em especificar, segundo a natureza de cada um, os bens, os direitos e as obrigações.

(1) Balanço Patrimonial

(2) Demonstração dos Fluxos de Caixa

(3) Demonstração do Valor Adicionado

(4) Demonstração do Resultado do Exercício

( ) Demonstra o quanto de riqueza uma empresa produziu e como essa riqueza foi distribuída.

( ) Apresenta, de forma resumida, o Patrimônio da empresa quantitativa e qualitativamente.

( ) Evidencia as transações ocorridas em um determinado período e que provocaram modificações no saldo da conta Caixa.

( ) Evidencia o lucro ou prejuízo que a empresa obteve no desenvolvimento de suas atividades ao longo de um determinado período.

I) A = P II) A = P + PL III) A + PL = P

Assinale a opção que apresenta, respectivamente, as espécies das Situações Liquidas das equações apresentadas acima.

Obs.: um número será utilizado duas vezes.

(1) Ativo Circulante

(2) Passivo Circulante

( ) Despesas do Exercício Seguinte

( ) Investimentos Temporários a Curto Prazo

( ) Participações e Destinações do Lucro Líquido

( ) As Receitas Diferidas referem-se às contas representativas das receitas recebidas antecipadamente e devem ser classificadas no Passivo não Circulante, deduzidas dos custos e despesas a elas correspondentes.

( ) No Ativo Circulante, as contas representativas de bens e direitos devem ser classificadas obedecendo-se à ordem crescente do grau de liquidez.

( ) Imobilizado é o grupo do Ativo Não Circulante no qual são classificadas as contas representativas dos recursos aplicados em bens imateriais.

Caixa R$ 90,00

Duplicatas a Receber R$ 60,00

Salários a Pagar R$ 30,00

Promissórias a Receber R$ 40,00

Duplicatas a Pagar R$ 80,00

Móveis e Utensílios R$ 50,00

Correlacione as terminologias utilizadas na definição do Patrimônio aos respectivos itens patrimoniais, e assinale a opção que apresenta a seqüência correta.

TERMINOLOGIAS ITENS PATRIMONIAIS

I - Bens corpóreos ( ) Terrenos

II - Bens incorpóreos ( ) ICMS a Recolher

III- Direitos ( ) IR a Recuperar

IV - Obrigações ( ) Direitos autorais sobre livros

( ) Custo das Mercadorias Vendidas