Questões Militares

Sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 18 questões

O ________ mostra a _______________, isto é, como a empresa conseguiu os recursos que possui. E o ________ mostra a _______________, isto é, em que a empresa aplicou os recursos originados, conforme mostra o lado do ________.

( ) A Demonstração do Valor Adicionado é obrigatória somente para as Sociedades Anônimas de Capital Aberto. ( ) A Demonstração do Resultado do exercício (DRE) evidencia se a empresa obteve Lucro ou Prejuízo, durante um determinado período, geralmente igual a um ano. ( ) Nas Demonstrações financeiras, as Contas semelhantes podem ser agrupadas e os pequenos saldos agregados utilizando como Diversas Contas ou Contas-correntes. ( ) A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) é um relatório que evidencia o saldo inicial da conta Prejuízos Acumulados somente do Exercício Social, não podendo ser feitos ajustes de Exercícios Anteriores.

Pagamento de despesas operacionais pertinentes ao mês anterior: R$ 4.000,00 Venda a prazo de mercadorias no mês: R$ 3.000,00 Pagamento de despesas operacionais pertinentes ao mês atual: R$ 3.500,00 Venda à vista de mercadorias no mês: R$ 2.700,00 Recebimento de clientes referente a vendas ocorridas no mês anterior: R$ 4.550,00

Com base nessa movimentação e considerando-se o princípio da competência, é correto afirmar que o resultado da empresa, em reais, é

Apresentamos a seguir os dados da DRE da Cia Azul, referente ao exercício de 2020.

Os resultados da receita líquida, lucro bruto e a provisão

para o imposto de renda são, respectivamente:

Relacione as colunas, considerando os conceitos das demonstrações financeiras e, em seguida, assinale a alternativa que contém a sequência correta.

1 – Balanço Patrimonial

2 – Demonstração do Valor Adicionado

3 – Demonstração do Resultado do Exercício

4 – Demonstração de Lucros ou Prejuízos Acumulados

( ) Evidencia o patrimônio da empresa resumidamente, quantitativa e qualitativamente.

( ) Tem por fim demonstrar o quanto de riqueza foi gerada pela empresa e como essa riqueza foi distribuída.

( ) Tem por finalidade evidenciar as reversões de reservas, o lucro líquido do exercício e a sua destinação.

( ) Evidencia o lucro ou prejuízo

obtido pela empresa no

desempenho de suas

atividades durante um

determinado período.

(1) Balanço Patrimonial

(2) Demonstração dos Fluxos de Caixa

(3) Demonstração do Valor Adicionado

(4) Demonstração do Resultado do Exercício

( ) Demonstra o quanto de riqueza uma empresa produziu e como essa riqueza foi distribuída.

( ) Apresenta, de forma resumida, o Patrimônio da empresa quantitativa e qualitativamente.

( ) Evidencia as transações ocorridas em um determinado período e que provocaram modificações no saldo da conta Caixa.

( ) Evidencia o lucro ou prejuízo que a empresa obteve no desenvolvimento de suas atividades ao longo de um determinado período.

Em 01.11.XX

- Constituiu a empresa, integralizando como Capital Social e em dinheiro, o valor de $ 150.000;

- Compra de móveis e utensílios a prazo no valor de $15.000; e

- Pagamento da Despesa de Seguro contra incêndio para cobertura de 12 meses no valor de $ 1.200.

Em 01.12.XX

- Prestou serviço a determinado cliente no valor de $ 25.000 a prazo, ao custo de $ 12.000 gastos a vista;

- Constituiu provisão para devedores duvidosos à taxa de 3%; e

- Registrou o aluguel de dezembro, que será pago em janeiro, no valor de $ 1.000.

Ao fim do Exercício, pelo regime de competência, foi realizada a apuração do Resultado e a elaboração do Balanço Patrimonial, desconsiderando a participação dos acionistas e as provisões de CSSL e IR. Assinale a opção que apresenta, respectivamente, o valor do Ativo Total e do Patrimônio Liquido.

Assinale a alternativa que completa corretamente a lacuna.

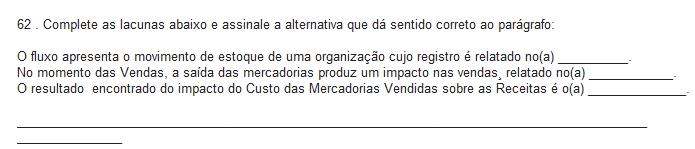

A _______________________ fornece um resumo financeiro dos resultados das operações da empresa durante um período específico.