Questões Militares

Sobre outras demonstrações em contabilidade geral

Foram encontradas 19 questões

( ) A Demonstração do Valor Adicionado é obrigatória somente para as Sociedades Anônimas de Capital Aberto. ( ) A Demonstração do Resultado do exercício (DRE) evidencia se a empresa obteve Lucro ou Prejuízo, durante um determinado período, geralmente igual a um ano. ( ) Nas Demonstrações financeiras, as Contas semelhantes podem ser agrupadas e os pequenos saldos agregados utilizando como Diversas Contas ou Contas-correntes. ( ) A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) é um relatório que evidencia o saldo inicial da conta Prejuízos Acumulados somente do Exercício Social, não podendo ser feitos ajustes de Exercícios Anteriores.

A Companhia Zeta S.A. é uma sociedade anônima de capital fechado, tendo auferido lucro líquido de R$ 10 milhões no ano de 2018. Tal lucro foi integralmente destinado e parte foi utilizada para aumento do capital social, parte destinada para constituição de reservas de lucros e parte destinada na forma de dividendos a pagar.

É correto afirmar que a demonstração financeira, que evidencia o montante de cada uma das destinações do lucro citadas, é a Demonstração

Relacione as colunas, considerando os conceitos das demonstrações financeiras e, em seguida, assinale a alternativa que contém a sequência correta.

1 – Balanço Patrimonial

2 – Demonstração do Valor Adicionado

3 – Demonstração do Resultado do Exercício

4 – Demonstração de Lucros ou Prejuízos Acumulados

( ) Evidencia o patrimônio da empresa resumidamente, quantitativa e qualitativamente.

( ) Tem por fim demonstrar o quanto de riqueza foi gerada pela empresa e como essa riqueza foi distribuída.

( ) Tem por finalidade evidenciar as reversões de reservas, o lucro líquido do exercício e a sua destinação.

( ) Evidencia o lucro ou prejuízo

obtido pela empresa no

desempenho de suas

atividades durante um

determinado período.

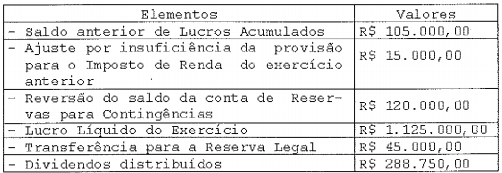

Com base na tabela acima, assinale a opção que apresenta o saldo da Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

( ) A Demonstração do Valor Adicionado é obrigatória para as Sociedades Anônimas de Capital Aberto.

( ) É vedado às empresas elaborar a Demonstração das Mutações do Patrimônio Líquido em substituição à Demonstração de Lucros ou Prejuízos Acumulados.

( ) A Demonstração de Lucros ou Prejuízos Acumulados evidencia o resultado que a empresa obteve no desenvolvimento de suas atividades durante determinado período.

( ) O Balanço Patrimonial evidencia, resumidamente, o patrimônio da empresa quantitativa e qualitativamente e deverá apresentar, no ativo, as contas dispostas em ordem decrescente do grau de liquidez.